Anda mungkin juga menyukai

- Akt Syariah - HELVY MEISYA DEBRINA - 22001082012Dokumen4 halamanAkt Syariah - HELVY MEISYA DEBRINA - 22001082012fila maxwinBelum ada peringkat

- Materi Workshop Basic Acc 2023 080523Dokumen31 halamanMateri Workshop Basic Acc 2023 080523Khiren AnggunBelum ada peringkat

- Pertemuan 3-Persekutuan (Laporan Keuangan Persekutuan)Dokumen5 halamanPertemuan 3-Persekutuan (Laporan Keuangan Persekutuan)Maniac Savage100% (2)

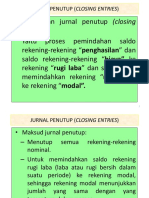

- Jurnal PenutupDokumen6 halamanJurnal PenutupRisna Rubiati100% (2)

- Akad MusyarakahDokumen30 halamanAkad MusyarakahRisqiBelum ada peringkat

- RMK Akuntansimodul 6Dokumen7 halamanRMK Akuntansimodul 6Tya YudiastutiBelum ada peringkat

- Jawaban Laba Rugi PersekutuanDokumen10 halamanJawaban Laba Rugi Persekutuanagung ayu iswaraBelum ada peringkat

- Uji AkuntansiDokumen3 halamanUji AkuntansiIslan MuzaBelum ada peringkat

- Uts Akl 1 - Sinta AuliaDokumen10 halamanUts Akl 1 - Sinta Auliasinta auliaBelum ada peringkat

- Metode CostDokumen14 halamanMetode Costmulianah001Belum ada peringkat

- Jurnal Penutup Dan Neraca Saldo Setelah PenutupanDokumen11 halamanJurnal Penutup Dan Neraca Saldo Setelah Penutupanjona herawatiBelum ada peringkat

- Lab Akuntansi Biaya Kasus 2Dokumen3 halamanLab Akuntansi Biaya Kasus 2Umi Khalimatus Sa'adahBelum ada peringkat

- Ananda Fitria Rahmadani - 2101036257 - Ak. WakafDokumen10 halamanAnanda Fitria Rahmadani - 2101036257 - Ak. WakafAnanda Fitria RahmadaniBelum ada peringkat

- Anggaran KasDokumen17 halamanAnggaran KasIwan IpwijaBelum ada peringkat

- 10Dokumen6 halaman10WiranataBelum ada peringkat

- Neraca Dan L (RDokumen35 halamanNeraca Dan L (RRio DewanggaBelum ada peringkat

- Tugas 1 Laboratorium Pengantar AkuntansiDokumen3 halamanTugas 1 Laboratorium Pengantar Akuntansiwindagulo3Belum ada peringkat

- Resume Akuntansi (Neraca Lajur, Jurnal Penutup, Neraca Saldo Setelah Penutupan)Dokumen6 halamanResume Akuntansi (Neraca Lajur, Jurnal Penutup, Neraca Saldo Setelah Penutupan)Oming Kun100% (7)

- Tutorial 3Dokumen2 halamanTutorial 3steveny florida100% (2)

- Laporan Laba Rugi PT CAHAYA BINTANGDokumen8 halamanLaporan Laba Rugi PT CAHAYA BINTANGNova DiaBelum ada peringkat

- AkuntansDokumen22 halamanAkuntansnurica266Belum ada peringkat

- Akl Bab 8Dokumen5 halamanAkl Bab 8hari purwantiBelum ada peringkat

- UpstreamDokumen18 halamanUpstreamDidi Nuryadi100% (1)

- Lap Keuangan Dan Jurnal PenutupDokumen4 halamanLap Keuangan Dan Jurnal PenutupLola WidiyanaBelum ada peringkat

- Jakarta KonsultindoDokumen9 halamanJakarta Konsultindomaisaroh dwi oktavianingtyasBelum ada peringkat

- UAS AKS Bram Pramana - 43219120085Dokumen4 halamanUAS AKS Bram Pramana - 43219120085Brampramana SihombingBelum ada peringkat

- Soal Uts Pengantar Akuntansi 1 - Tipe BDokumen3 halamanSoal Uts Pengantar Akuntansi 1 - Tipe BMiya KiniBelum ada peringkat

- Lecturer Notes Week 3Dokumen10 halamanLecturer Notes Week 3Audi RachmaBelum ada peringkat

- UntitledDokumen5 halamanUntitledRuth Chintya Jela SamosirBelum ada peringkat

- TUGAS PRA UTS Akuntansi HukumDokumen3 halamanTUGAS PRA UTS Akuntansi HukumSugi ManiaBelum ada peringkat

- Kertas Kerja Tugas 1Dokumen4 halamanKertas Kerja Tugas 1ErvinasyhrnBelum ada peringkat

- #180503112#clarensia Anjali#Dokumen5 halaman#180503112#clarensia Anjali#Bona SamosirBelum ada peringkat

- Mata Kuliah - Kewirausahaan IIDokumen12 halamanMata Kuliah - Kewirausahaan IIDini PutriBelum ada peringkat

- Bab 4 Kons STLH AkuisisiDokumen17 halamanBab 4 Kons STLH AkuisisiIra ArsantyBelum ada peringkat

- 07 Konsol Cost Method 100% Pertemuan 7Dokumen10 halaman07 Konsol Cost Method 100% Pertemuan 7Muhammad QomarodinBelum ada peringkat

- Laba Bersih 121,500,000 121,500,000Dokumen3 halamanLaba Bersih 121,500,000 121,500,000Puput PermatasariBelum ada peringkat

- BAB 4tahap Penutupan Siklus Akuntansi Perusahaan Jasa AJEX1Dokumen12 halamanBAB 4tahap Penutupan Siklus Akuntansi Perusahaan Jasa AJEX1Winarti Lukmono100% (1)

- Tugas 1Dokumen3 halamanTugas 1anugerahks12Belum ada peringkat

- Syahrani - 1701035152 - Akl 2 - Soal 3.1Dokumen7 halamanSyahrani - 1701035152 - Akl 2 - Soal 3.1Syahrani100% (1)

- Tutor I & JDokumen4 halamanTutor I & JSalsaaBelum ada peringkat

- Akuntansi DL Desember NewDokumen29 halamanAkuntansi DL Desember NewRani Amelia PutriBelum ada peringkat

- Laporan Arus Kas1Dokumen7 halamanLaporan Arus Kas1Afifah Nur WidiastutiBelum ada peringkat

- Soal Kas-1Dokumen4 halamanSoal Kas-1Rifdah Ikbaar100% (1)

- Latihan Akuntansi Mudharabah Pertemuan EmpatDokumen2 halamanLatihan Akuntansi Mudharabah Pertemuan EmpatSarah AuliaBelum ada peringkat

- Soal Latihan Jurnal Penyesuaian, Neraca Lajur, Jurnal PenutupDokumen8 halamanSoal Latihan Jurnal Penyesuaian, Neraca Lajur, Jurnal Penutuparsitadev67% (6)

- BAB 8 - Konsolidasi Perubahan Kepemilikan (Advance II) Kelompok 1 PDFDokumen16 halamanBAB 8 - Konsolidasi Perubahan Kepemilikan (Advance II) Kelompok 1 PDFNur Elita Febrianti100% (1)

- PJJ - Lecturer Notes - Pert 4 - Introduction To AccountingDokumen12 halamanPJJ - Lecturer Notes - Pert 4 - Introduction To AccountingAprilyBelum ada peringkat

- Melek Keuangan 1 (Akuntansi Dasar & Pembukuan) PDFDokumen35 halamanMelek Keuangan 1 (Akuntansi Dasar & Pembukuan) PDFNaufal Anggarda AdhitamaBelum ada peringkat

- Tugas Kelompok Akunnnnn3Dokumen6 halamanTugas Kelompok Akunnnnn3Dewanti TianaBelum ada peringkat

- Presentation 1Dokumen48 halamanPresentation 1Fany LusianaBelum ada peringkat

- Tugas 2Dokumen2 halamanTugas 2Nesa PremandaBelum ada peringkat

- Tugas Kelompok Akunnnnn3Dokumen6 halamanTugas Kelompok Akunnnnn3Ibnu SaidBelum ada peringkat

- Final Ujian Brevet ExcelDokumen2 halamanFinal Ujian Brevet ExcelDavid SidabutarBelum ada peringkat

- Soal UTS - Ak KeuDokumen5 halamanSoal UTS - Ak KeuAr SinBelum ada peringkat

- LapkeuDokumen6 halamanLapkeumohzikrilhakim95Belum ada peringkat

- 2212 Acct6329039 Tyfa TK1-W3-S4-R1 Team5Dokumen11 halaman2212 Acct6329039 Tyfa TK1-W3-S4-R1 Team5ali akbarBelum ada peringkat

- Latihan Akuntansi Pajak AngkatanDokumen11 halamanLatihan Akuntansi Pajak AngkatanmuhammadhadanaBelum ada peringkat

- Soal Arus Kas (LSG+TDK LSG)Dokumen3 halamanSoal Arus Kas (LSG+TDK LSG)Yoyo SupraptoBelum ada peringkat

- Mudharabah Mutlaqah BKB No Uraian JurnalDokumen9 halamanMudharabah Mutlaqah BKB No Uraian JurnalSarah AuliaBelum ada peringkat

- Menganalisis TransaksiDokumen29 halamanMenganalisis TransaksiIqra RabbaniBelum ada peringkat

- Menyusun Laporan KeuanganDokumen21 halamanMenyusun Laporan KeuanganIqra RabbaniBelum ada peringkat

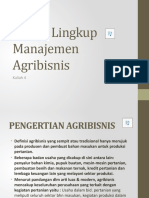

- Ruang Lingkup Manajemen Agribisnis 2Dokumen14 halamanRuang Lingkup Manajemen Agribisnis 2Iqra RabbaniBelum ada peringkat

- Ruang Lingkup Manajemen AgribisnisDokumen9 halamanRuang Lingkup Manajemen AgribisnisIqra RabbaniBelum ada peringkat

- Organisasi AgribisnisDokumen13 halamanOrganisasi AgribisnisIqra RabbaniBelum ada peringkat

- Subsistem Agribisnis Hulu Dan OnfarmDokumen26 halamanSubsistem Agribisnis Hulu Dan OnfarmIqra RabbaniBelum ada peringkat

- Fungsi-Fungsi Manajemen AgribisnisDokumen32 halamanFungsi-Fungsi Manajemen AgribisnisIqra RabbaniBelum ada peringkat