Anda mungkin juga menyukai

- Akuntansi Pajak1Dokumen3 halamanAkuntansi Pajak1TyaBelum ada peringkat

- Akuntansi PPN & PPNBM Dan Restitusi PajakDokumen19 halamanAkuntansi PPN & PPNBM Dan Restitusi PajakrezacahlaskarBelum ada peringkat

- Soal UAS PA DagangDokumen7 halamanSoal UAS PA DagangDedi SaputraBelum ada peringkat

- Contoh Soal Akuntansi Pajak PPNDokumen2 halamanContoh Soal Akuntansi Pajak PPNminum kopiBelum ada peringkat

- Hutang Lancar Dan PenggajianDokumen69 halamanHutang Lancar Dan Penggajianminadi wijayaBelum ada peringkat

- Tita Cahya Meylinda (24) 3G AKM - Tugas Minggu Ke 14 (Bab 20)Dokumen2 halamanTita Cahya Meylinda (24) 3G AKM - Tugas Minggu Ke 14 (Bab 20)Tita Cahya MeylindaBelum ada peringkat

- Rekonsiliasi BankDokumen18 halamanRekonsiliasi BankFirlinur AnnisBelum ada peringkat

- KB 4 Akun PajakDokumen4 halamanKB 4 Akun Pajakangel patrichiaBelum ada peringkat

- BAB2 - PrakAKM - 051 - Widya Dwi Pertiwi - Lap - Arus KasDokumen3 halamanBAB2 - PrakAKM - 051 - Widya Dwi Pertiwi - Lap - Arus KaswidyaBelum ada peringkat

- PPN Dan PPNBMDokumen41 halamanPPN Dan PPNBMRiska SetyarningsihBelum ada peringkat

- KB 4 - Perpajakan - Ribka - 121910020Dokumen3 halamanKB 4 - Perpajakan - Ribka - 121910020Ribka RachmankBelum ada peringkat

- Tugas PaDokumen2 halamanTugas PaYurid AudinaBelum ada peringkat

- PPNDokumen15 halamanPPNAnonymouse SecretBelum ada peringkat

- Tugas Pertemuan Ke-18Dokumen8 halamanTugas Pertemuan Ke-18aneka haBelum ada peringkat

- Kel 7 - Soal Laporan Arus KasDokumen3 halamanKel 7 - Soal Laporan Arus KasMARDILA SURYANDARI TRIASTITiBelum ada peringkat

- Tugas 12 - A11210022 - Khoirunissa Azizah Nugraha - BudgetingDokumen6 halamanTugas 12 - A11210022 - Khoirunissa Azizah Nugraha - BudgetingKhoirunissa Azizah NugrahaBelum ada peringkat

- Soal J PenyesuaianDokumen2 halamanSoal J PenyesuaianDavid AnandaBelum ada peringkat

- Uts SabtuDokumen3 halamanUts SabtuFirdausBelum ada peringkat

- Soal Latihan PPNDokumen3 halamanSoal Latihan PPNrismaBelum ada peringkat

- Akuntansi PPNDokumen28 halamanAkuntansi PPNMerry Inriama SianturiBelum ada peringkat

- Praktik Ajp-Mg Ke 5Dokumen2 halamanPraktik Ajp-Mg Ke 5LhudviaBelum ada peringkat

- Materi PPNDokumen17 halamanMateri PPNsofhia100% (1)

- PPN Masukan Dan KeluaranDokumen3 halamanPPN Masukan Dan KeluaranSyahrani FirdausBelum ada peringkat

- Jurnal Akuntansi Pajak Untuk PPNDokumen28 halamanJurnal Akuntansi Pajak Untuk PPNFrida Setyono PutriBelum ada peringkat

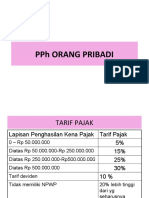

- PPH ORANG PRIBADIDokumen17 halamanPPH ORANG PRIBADIFanny kurniawanBelum ada peringkat

- Bab Ii Akl 1 (Penjualan Angsuran Dan Konsinyasi)Dokumen24 halamanBab Ii Akl 1 (Penjualan Angsuran Dan Konsinyasi)rohrayusitifatimah050701Belum ada peringkat

- PiutangDokumen23 halamanPiutangAde PrasBelum ada peringkat

- Membuat Rekonsiliasi FiskalDokumen4 halamanMembuat Rekonsiliasi Fiskalkusnadi adilusia100% (1)

- Transaksi Perusahaan DagangDokumen5 halamanTransaksi Perusahaan DagangBlue WhileBelum ada peringkat

- Bab 1Dokumen8 halamanBab 1Afifah AgustinBelum ada peringkat

- TugasDokumen3 halamanTugasNovia Rizki AnandaBelum ada peringkat

- SK2-Sis Perpajakan IndonesiaDokumen29 halamanSK2-Sis Perpajakan Indonesiadude.Belum ada peringkat

- Pertemuan Ke 10Dokumen3 halamanPertemuan Ke 10Aprilia NitaBelum ada peringkat

- William Ongkojoyo 1501035200 Tugas2Dokumen2 halamanWilliam Ongkojoyo 1501035200 Tugas2Agnes ValentinaBelum ada peringkat

- Latihan 1 PDFDokumen3 halamanLatihan 1 PDFbenta putraBelum ada peringkat

- Angg 10-PiutangDokumen17 halamanAngg 10-Piutang110 - Mar'atus solehahBelum ada peringkat

- Rekonsiliasi Bank 2 Dan 1 KolomDokumen8 halamanRekonsiliasi Bank 2 Dan 1 KolomImel Vara100% (1)

- Akuntansi Pajak Terhadap Hutang Dan Kewajiban LainDokumen12 halamanAkuntansi Pajak Terhadap Hutang Dan Kewajiban Lainvika qorinaBelum ada peringkat

- Akuntansi PPNDokumen37 halamanAkuntansi PPNAlexandra TheressiaBelum ada peringkat

- Imelda Stefany - Tugas 2 Pengantar AkuntansiDokumen6 halamanImelda Stefany - Tugas 2 Pengantar AkuntansiRachel JuwitaBelum ada peringkat

- Akuntansi Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah - AngeliaDokumen54 halamanAkuntansi Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah - AngeliaViva Metta PurnomoBelum ada peringkat

- Penganggaran PerusahaanDokumen6 halamanPenganggaran PerusahaanApriliani RahmaBelum ada peringkat

- Akuntansi PPNDokumen29 halamanAkuntansi PPNMerry Inriama SianturiBelum ada peringkat

- KasDokumen17 halamanKasenggarBelum ada peringkat

- 8) PiutangDokumen63 halaman8) Piutangnisa umamiBelum ada peringkat

- Jawaban TMK 1 Akm 1Dokumen6 halamanJawaban TMK 1 Akm 1Kezia Olivia Tiffany Halim0% (1)

- Akuntansi PPNDokumen34 halamanAkuntansi PPNEselon3 Pak IvanBelum ada peringkat

- Case 1: Tugas Personal Ke-2 Week 7/ Sesi 11Dokumen3 halamanCase 1: Tugas Personal Ke-2 Week 7/ Sesi 11faiqoh25% (4)

- UTS Cad KA-S16 Tax AccountingDokumen3 halamanUTS Cad KA-S16 Tax AccountingRadhial KautsarBelum ada peringkat

- SLIDE Eksi4206 M8 SCDokumen46 halamanSLIDE Eksi4206 M8 SCadhiBelum ada peringkat

- AKL Kelompok 1Dokumen20 halamanAKL Kelompok 1Nurmelinda A. PopaBelum ada peringkat

- Hutang Jangka PendekDokumen64 halamanHutang Jangka PendekAstyBelum ada peringkat

- Perubahan Akuntansi Dan Koreksi KesalahanDokumen19 halamanPerubahan Akuntansi Dan Koreksi KesalahanDimas arya prayogaBelum ada peringkat

- SPT Tahunan Wajib Pajak BadanDokumen19 halamanSPT Tahunan Wajib Pajak BadanMADE372Belum ada peringkat

- Jepretan Layar 2022-01-10 Pada 23.19.36Dokumen18 halamanJepretan Layar 2022-01-10 Pada 23.19.36RohmadiBelum ada peringkat

- Latihan Rekonsiliasi PerpajakanDokumen2 halamanLatihan Rekonsiliasi PerpajakanIrna AmeliaBelum ada peringkat

- Nikita Khairunissa 2000032158 PBS A AKT MURABAHAHDokumen7 halamanNikita Khairunissa 2000032158 PBS A AKT MURABAHAHselynda nemtaBelum ada peringkat

- AkuntansiDokumen3 halamanAkuntansiNofy HadiBelum ada peringkat

- Tugas Tutorial 1 Pengantar AkuntansiDokumen4 halamanTugas Tutorial 1 Pengantar AkuntansiAnggraeni MujiningsihBelum ada peringkat

- Proposal Skripsi Rsud Johannes-1Dokumen39 halamanProposal Skripsi Rsud Johannes-1Rivan AdityaBelum ada peringkat

- (Meissy F. Bandi, 4-G) AKM 2-Latihan Soal Aktv Tak BerwjdDokumen3 halaman(Meissy F. Bandi, 4-G) AKM 2-Latihan Soal Aktv Tak BerwjdRivan AdityaBelum ada peringkat

- Maria Lelu Arakian-RMK Akuntansi Keuangan DaerahDokumen2 halamanMaria Lelu Arakian-RMK Akuntansi Keuangan DaerahRivan AdityaBelum ada peringkat

- 2 A - Absen KelasDokumen1 halaman2 A - Absen KelasRivan AdityaBelum ada peringkat

- Hutang Jangka Panjang-ObligasiDokumen8 halamanHutang Jangka Panjang-ObligasiRivan AdityaBelum ada peringkat

- (Maria Lelu Arakian) PKA AkuntansiDokumen1 halaman(Maria Lelu Arakian) PKA AkuntansiRivan AdityaBelum ada peringkat

- UntitledDokumen79 halamanUntitledRivan AdityaBelum ada peringkat