Anda mungkin juga menyukai

- Hukum Acara Peradilan Pajak - 2Dokumen43 halamanHukum Acara Peradilan Pajak - 2sarasatiwanamiBelum ada peringkat

- 4 - Memahami Metode, Teknik, Dan Prosedur Pemeriksaan Bagian 2Dokumen30 halaman4 - Memahami Metode, Teknik, Dan Prosedur Pemeriksaan Bagian 209. Dina Kusuma KasihBelum ada peringkat

- SPM Penentuan Harga TransferDokumen15 halamanSPM Penentuan Harga TransfersofhiaBelum ada peringkat

- Manajemen Pajak Utk Badan 210407pDokumen167 halamanManajemen Pajak Utk Badan 210407pArie Amri100% (1)

- Thesis Hukum RoyaltiDokumen208 halamanThesis Hukum RoyaltiAnta Santai KayadipantaiBelum ada peringkat

- Bahan RUPS LB Pengantar 2014Dokumen3 halamanBahan RUPS LB Pengantar 2014Abah RasyaBelum ada peringkat

- Pajak 2 - Kasus 1 Sanksi Pajak+ JawabanDokumen10 halamanPajak 2 - Kasus 1 Sanksi Pajak+ JawabanM Farhan PratamaBelum ada peringkat

- PT Indra LesmanaDokumen5 halamanPT Indra LesmanaKonsultan Pajak Arin ArieyaniBelum ada peringkat

- TM 1 - Soal Ujian Brevet Kup Nov 2020Dokumen2 halamanTM 1 - Soal Ujian Brevet Kup Nov 2020lani anggrainiBelum ada peringkat

- 9 Maret2023 - PENGISIAN SPT PPH BADAN 2 PDFDokumen124 halaman9 Maret2023 - PENGISIAN SPT PPH BADAN 2 PDFRaya Uttama DesignBelum ada peringkat

- Rekonsiliasi Fiskal Perpajakan 1 16042018Dokumen39 halamanRekonsiliasi Fiskal Perpajakan 1 16042018yun_fitrianoBelum ada peringkat

- Pajak Internasional Dan p3bDokumen30 halamanPajak Internasional Dan p3bretna dewi sBelum ada peringkat

- Jawaban Rekonsiliasi Fiskal Perusahaan ManufakturDokumen6 halamanJawaban Rekonsiliasi Fiskal Perusahaan ManufakturMa'watul IzzahBelum ada peringkat

- SPT Tahunan Wajib Pajak Orang Pribadi 1770 SDokumen46 halamanSPT Tahunan Wajib Pajak Orang Pribadi 1770 SSonya FitriBelum ada peringkat

- Perencanaan StrategiDokumen20 halamanPerencanaan StrategisofhiaBelum ada peringkat

- Pajak Pertambahan NilaiDokumen28 halamanPajak Pertambahan NilaiMira Siti Nur FadhilahBelum ada peringkat

- Bahan Ajar PPN I 3Dokumen126 halamanBahan Ajar PPN I 3AdeyanmayBelum ada peringkat

- Materi Sosialisasi PPN PMK 220-2020Dokumen37 halamanMateri Sosialisasi PPN PMK 220-2020dyte garut100% (1)

- 1.UU KUP No. 6 Tahun 1983 Di Ubah Terakhir Dengan UU No.11 Tahun 2020Dokumen110 halaman1.UU KUP No. 6 Tahun 1983 Di Ubah Terakhir Dengan UU No.11 Tahun 2020bali consultantBelum ada peringkat

- Tax PlanningDokumen36 halamanTax PlanningRaden Rizky HernandaBelum ada peringkat

- 01slide PPH Badan Utama OkeDokumen105 halaman01slide PPH Badan Utama OkeDessy ellBelum ada peringkat

- Tata Cara Pemeriksaan Pajak Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan Di KPPDokumen50 halamanTata Cara Pemeriksaan Pajak Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan Di KPPKim YohanBelum ada peringkat

- Penerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNDokumen165 halamanPenerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNAldian IrawanBelum ada peringkat

- Ebook PPH Badan - DJP PDFDokumen40 halamanEbook PPH Badan - DJP PDFwiwieksnBelum ada peringkat

- Hukum Harta Dan KekayaanDokumen196 halamanHukum Harta Dan KekayaanWahyudhas JojonBelum ada peringkat

- Infrastruktur Teknologi Informasi Dan Perkembangan Teknologi Sistem Informasi ManajemenDokumen16 halamanInfrastruktur Teknologi Informasi Dan Perkembangan Teknologi Sistem Informasi Manajemensofhia100% (1)

- Materi Akuntansi Pajak PPN Dan PPNBMDokumen14 halamanMateri Akuntansi Pajak PPN Dan PPNBMMila NurlatifahBelum ada peringkat

- PPH Badan - Ami - A-B - 2014 Apr No DHDokumen217 halamanPPH Badan - Ami - A-B - 2014 Apr No DHkresnapraseyoBelum ada peringkat

- UAS AML Rizky Aji ShiddiqyDokumen7 halamanUAS AML Rizky Aji ShiddiqyRizky Aji ShiddiqyBelum ada peringkat

- PPN New (April 2021)Dokumen196 halamanPPN New (April 2021)Jherry Azwan100% (1)

- PKP Gagal Produksi - PPNDokumen21 halamanPKP Gagal Produksi - PPNahmaddyusufBelum ada peringkat

- S-669.Pj.04.2013 TTG Penegasan Penerbitan 1 SKP Utk BBRP Masa PPN Dan Pengenaan Sanksi PSL 13Dokumen2 halamanS-669.Pj.04.2013 TTG Penegasan Penerbitan 1 SKP Utk BBRP Masa PPN Dan Pengenaan Sanksi PSL 13Anastasia100% (1)

- Aspekpajakkoperasi 170219100446Dokumen27 halamanAspekpajakkoperasi 170219100446Irwan MusicBelum ada peringkat

- Yayasan Wangsa ManggalaDokumen11 halamanYayasan Wangsa ManggalaValentino Robi Uzumakhi RashingganBelum ada peringkat

- Kredit Pajak Dan Perhitungan Pajak Akhir TahunDokumen5 halamanKredit Pajak Dan Perhitungan Pajak Akhir TahunFaiz Aldimas Malik100% (1)

- Perencanaan Pajak Saat Penutupan PerusahaanDokumen16 halamanPerencanaan Pajak Saat Penutupan PerusahaanaimanbahadiBelum ada peringkat

- Perjanjian Jual Beli & Sewa MenyewaDokumen17 halamanPerjanjian Jual Beli & Sewa MenyewaIsti Jabatul AuliaBelum ada peringkat

- Audit PerpajakanDokumen29 halamanAudit PerpajakanAndra PratamaBelum ada peringkat

- BPHTBDokumen12 halamanBPHTBWahyu JatikusumoBelum ada peringkat

- Slide PPN - OkDokumen198 halamanSlide PPN - OkAnisa NurmuslimahBelum ada peringkat

- Penawaran Umum Software Ekspedisi Dan LogistikDokumen15 halamanPenawaran Umum Software Ekspedisi Dan LogistikAnang Fahmi SyarifBelum ada peringkat

- Pengenaan Pajak Atas Penghasilan Yayasan Dan Pajak Pertambahan Nilai Atas Kegiatan Membangun Sendiri Gedung Dan Prasarana Pendidikan Dalam YayasanDokumen22 halamanPengenaan Pajak Atas Penghasilan Yayasan Dan Pajak Pertambahan Nilai Atas Kegiatan Membangun Sendiri Gedung Dan Prasarana Pendidikan Dalam YayasanAgus K. Nurdiansyah100% (1)

- Pemeriksaan Tenaga Ahli Orang PribadiDokumen26 halamanPemeriksaan Tenaga Ahli Orang Pribadiali purnomoBelum ada peringkat

- Tax Planning Dan Pengendalian Atas PPH Pasal 21Dokumen22 halamanTax Planning Dan Pengendalian Atas PPH Pasal 21Iswara MahaputraBelum ada peringkat

- Persiapan Pemeriksaan SDokumen62 halamanPersiapan Pemeriksaan SMarintan LestariBelum ada peringkat

- Uu No. 7 THN 2021 Tentang Kup Dan Tata Cara Perpajakan (Uu HPP)Dokumen273 halamanUu No. 7 THN 2021 Tentang Kup Dan Tata Cara Perpajakan (Uu HPP)Binsar Wesli AgusBelum ada peringkat

- B 6 Slide Akuntansi Pajak PDFDokumen56 halamanB 6 Slide Akuntansi Pajak PDFrifki muhamadBelum ada peringkat

- Materi - Pajak Penghasilan UmumDokumen13 halamanMateri - Pajak Penghasilan UmumWulan Eka SavitriBelum ada peringkat

- 05 Modul Industri TekstilDokumen29 halaman05 Modul Industri TekstilYayang Pratama PutraBelum ada peringkat

- Makalah Aspek PerpajakanDokumen15 halamanMakalah Aspek PerpajakanMuhammad Irfan HilmyBelum ada peringkat

- Overview KUP PajakDokumen149 halamanOverview KUP PajakYasir HadianiBelum ada peringkat

- Modul PPN PPN BMDokumen150 halamanModul PPN PPN BMRina Ayu AgustinBelum ada peringkat

- Institusi Perpajakan Dan Hukum PajakDokumen13 halamanInstitusi Perpajakan Dan Hukum PajakRizkaBelum ada peringkat

- RPL RNA PerpajakanDokumen53 halamanRPL RNA PerpajakanCherryBee CraftBelum ada peringkat

- Posisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Dokumen26 halamanPosisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Muhammad RinaldiBelum ada peringkat

- Proposal Sistem Informasi Akuntansi - Easy AccountingDokumen11 halamanProposal Sistem Informasi Akuntansi - Easy AccountingALI UNAN0% (1)

- SAP 12 Perhitungan PPN Dan PPN BMDokumen35 halamanSAP 12 Perhitungan PPN Dan PPN BMAlfredo SamuelBelum ada peringkat

- Buletin Implementasi Volume 2Dokumen76 halamanBuletin Implementasi Volume 2Nadya ClarissaBelum ada peringkat

- 19 Laporan Arus KasDokumen10 halaman19 Laporan Arus KasSergio RamosBelum ada peringkat

- Format Surat Tanggapan Atas Surat PemberitahuanDokumen6 halamanFormat Surat Tanggapan Atas Surat PemberitahuanAjen Yoga PradhanaBelum ada peringkat

- PPNBM Kelompok 3Dokumen20 halamanPPNBM Kelompok 3dede noviyantiBelum ada peringkat

- Refund) '-Terjadi Apabila Jumlah Pajak Yang Telah Dibayar (Disebut Kredit Pajak') Lebih Besar Daripada JumlahDokumen5 halamanRefund) '-Terjadi Apabila Jumlah Pajak Yang Telah Dibayar (Disebut Kredit Pajak') Lebih Besar Daripada JumlahNjustikaBelum ada peringkat

- MENGHITUNG PPNBMDokumen4 halamanMENGHITUNG PPNBMLuthfi YuniBelum ada peringkat

- Teks 2Dokumen1 halamanTeks 2sofhiaBelum ada peringkat

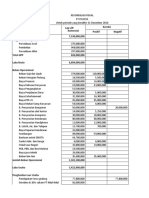

- Jenis Rekonsiliasi FiskalDokumen18 halamanJenis Rekonsiliasi FiskalsofhiaBelum ada peringkat

- Hasil DiskusiDokumen5 halamanHasil DiskusisofhiaBelum ada peringkat

- TeksDokumen1 halamanTekssofhiaBelum ada peringkat

- Studi Kasus Pembelajaran LitnumDokumen2 halamanStudi Kasus Pembelajaran LitnumQueen Firatale100% (1)

- Lampiran Perda Vi SD Xiii Ta 2019Dokumen8 halamanLampiran Perda Vi SD Xiii Ta 2019sofhiaBelum ada peringkat

- InvestasiDokumen19 halamanInvestasisofhiaBelum ada peringkat

- S.Ket Pengalaman MengajarDokumen1 halamanS.Ket Pengalaman MengajarsofhiaBelum ada peringkat

- Tidak Menerima Beasiswa Yang Berasal/bersumber Dari Instansi/lembagaDokumen1 halamanTidak Menerima Beasiswa Yang Berasal/bersumber Dari Instansi/lembagasofhiaBelum ada peringkat

- Hasil DiskusiDokumen5 halamanHasil DiskusisofhiaBelum ada peringkat

- Audit ManajemenDokumen21 halamanAudit ManajemensofhiaBelum ada peringkat

- Makalah Sistem Pengendalian Manajemen: Disusun OlehDokumen14 halamanMakalah Sistem Pengendalian Manajemen: Disusun OlehSonia GintingBelum ada peringkat

- ContohDokumen4 halamanContohsofhiaBelum ada peringkat

- Surat Pernyataan Mahasiswa Utk Bantuan UKT 2020Dokumen1 halamanSurat Pernyataan Mahasiswa Utk Bantuan UKT 2020Riyanto BelensdroBelum ada peringkat

- Bila Hati Jatuh Cinta Muslimah - Or.IdDokumen6 halamanBila Hati Jatuh Cinta Muslimah - Or.IdsofhiaBelum ada peringkat

- Praktik Finansial Teknologi Ilegal Dalam Bentuk Pinjaman Online Ditinjau Dari Etika BisnisDokumen13 halamanPraktik Finansial Teknologi Ilegal Dalam Bentuk Pinjaman Online Ditinjau Dari Etika BisnisNursyah RazakBelum ada peringkat

- Hasil Diskusi Materi Konsep E-Bisnis Dan Kerjasama GlobalDokumen4 halamanHasil Diskusi Materi Konsep E-Bisnis Dan Kerjasama GlobalsofhiaBelum ada peringkat

- Hasil Diskusi - Pertemuan 4Dokumen4 halamanHasil Diskusi - Pertemuan 4sofhiaBelum ada peringkat

- Makalah Ta KLP 4Dokumen12 halamanMakalah Ta KLP 4sofhiaBelum ada peringkat

- Makalah SimDokumen17 halamanMakalah SimsofhiaBelum ada peringkat

- SPM (Pusat Pertanggung Jawaban)Dokumen13 halamanSPM (Pusat Pertanggung Jawaban)sofhiaBelum ada peringkat

- Permohonan Bantuan Beasiswa SNMPTNDokumen3 halamanPermohonan Bantuan Beasiswa SNMPTNsofhiaBelum ada peringkat

- Tugas Audit Atas Sumber Daya ManusiaDokumen7 halamanTugas Audit Atas Sumber Daya ManusiasofhiaBelum ada peringkat

- TR5 SaDokumen3 halamanTR5 SasofhiaBelum ada peringkat

- Tugas Audit Atas Sumber Daya ManusiaDokumen7 halamanTugas Audit Atas Sumber Daya ManusiasofhiaBelum ada peringkat

- SPM (Tujuan Perilaku Dalam Organisasi)Dokumen14 halamanSPM (Tujuan Perilaku Dalam Organisasi)sofhiaBelum ada peringkat