Anda mungkin juga menyukai

- 002 BAPP - BAOP Askon Tagihan ExcaKob09 1.Xlsx RefDokumen2 halaman002 BAPP - BAOP Askon Tagihan ExcaKob09 1.Xlsx RefFay CumiBelum ada peringkat

- Supervisi Rehabilitasi SekolahDokumen21 halamanSupervisi Rehabilitasi SekolahjhoniBelum ada peringkat

- Ceklist Pengeluaran Barang Eks BTD Dari Gudang TPPDokumen1 halamanCeklist Pengeluaran Barang Eks BTD Dari Gudang TPPBayu Setia PermanaBelum ada peringkat

- TM 1.c. Pertemuan 1 - Bagian 3 SubjekDokumen12 halamanTM 1.c. Pertemuan 1 - Bagian 3 Subjekaidatul nurhasanahBelum ada peringkat

- Pengelolaan Dan PertanggungjawabanDokumen46 halamanPengelolaan Dan Pertanggungjawabanu uBelum ada peringkat

- Penagihan PajakDokumen54 halamanPenagihan PajakaurellaBelum ada peringkat

- STBM MONITORINGDokumen1 halamanSTBM MONITORINGRaja EngineerBelum ada peringkat

- Martin DRPDokumen5 halamanMartin DRPwayandiana11Belum ada peringkat

- DJPB - OMSPAN Dana Desa Tahun 2024Dokumen11 halamanDJPB - OMSPAN Dana Desa Tahun 2024Nur RahmiBelum ada peringkat

- PENGELOLAAN KEUANGAN DAERAHDokumen25 halamanPENGELOLAAN KEUANGAN DAERAHkusuma wardaniBelum ada peringkat

- DirPEIPD DiseminasiPermenRKPD2024Dokumen10 halamanDirPEIPD DiseminasiPermenRKPD2024Iwan SetianaBelum ada peringkat

- Ruk PTM 2020 PKM KaliangetDokumen1 halamanRuk PTM 2020 PKM Kaliangetkalianget100% (1)

- BAP Pembayaran DUB Mandor - TTD SuwartonoDokumen4 halamanBAP Pembayaran DUB Mandor - TTD SuwartonoGustata KuntaraBelum ada peringkat

- Adendum Tambah KurangDokumen6 halamanAdendum Tambah KurangPerdana Sukma WibowoBelum ada peringkat

- Format LPJ Rumah Rusak Sedang Dan RinganDokumen31 halamanFormat LPJ Rumah Rusak Sedang Dan RinganParwinBelum ada peringkat

- TENDERDokumen5 halamanTENDERSalma AprilianaBelum ada peringkat

- Modul 1 Penagihan Pajak DD - Opt1-2Dokumen132 halamanModul 1 Penagihan Pajak DD - Opt1-2OhsehunAlifiaBelum ada peringkat

- Materi GUB Proyek KPBU SPAM Umbulan R1Dokumen15 halamanMateri GUB Proyek KPBU SPAM Umbulan R1Danu ArdhiarsoBelum ada peringkat

- BUKU REGISTER PERTI ALL TAHUN DEAL Candra Mukti Juli 2021Dokumen45 halamanBUKU REGISTER PERTI ALL TAHUN DEAL Candra Mukti Juli 2021Fiki ZahrotulBelum ada peringkat

- Rekapitulasi Data KeluargaDokumen2 halamanRekapitulasi Data KeluargaGibran PutraBelum ada peringkat

- Sop Sun Anev Dan RalisasiDokumen3 halamanSop Sun Anev Dan RalisasiKomang SuriataBelum ada peringkat

- Sop LPJ Bendahara PengeluaranDokumen2 halamanSop LPJ Bendahara PengeluaranGita KartikaBelum ada peringkat

- Format PKTD Sukau 2022 OkDokumen2 halamanFormat PKTD Sukau 2022 OkSyahril SnowBelum ada peringkat

- Surat Usulan Pendampingan Paket PLPDokumen3 halamanSurat Usulan Pendampingan Paket PLPYomanno NoviktorBelum ada peringkat

- SOP 4 - Bidang FPSP 2009Dokumen6 halamanSOP 4 - Bidang FPSP 2009Randhyka RioehBelum ada peringkat

- SOP Pencairan AnggaranDokumen3 halamanSOP Pencairan AnggarandikodBelum ada peringkat

- RPD dan Renstra 2023-2026Dokumen33 halamanRPD dan Renstra 2023-2026tiara siagaBelum ada peringkat

- Sopsekre-3-005 Pengelolaan Penatausahaan KeuanganDokumen5 halamanSopsekre-3-005 Pengelolaan Penatausahaan KeuanganKANTOR KUBelum ada peringkat

- Revisi Rab PisewDokumen16 halamanRevisi Rab PisewWidika SantiBelum ada peringkat

- Rekapitulasi Data Keluarga RT 1 Lenek BaruDokumen6 halamanRekapitulasi Data Keluarga RT 1 Lenek BaruSyaiyam MaskurBelum ada peringkat

- NIHILDokumen19 halamanNIHILdenta pintaBelum ada peringkat

- Realisasi Kemajuan Fisik Di Desa Cimaja Kecamatan Cikakak Kabupaten SukabumiDokumen2 halamanRealisasi Kemajuan Fisik Di Desa Cimaja Kecamatan Cikakak Kabupaten SukabumiFajri Indra NurfaijiBelum ada peringkat

- Beban kerja-Keuangan-FBS-2012-FinalDokumen7 halamanBeban kerja-Keuangan-FBS-2012-FinalDeddy Eko PradeksoBelum ada peringkat

- Form - Daily Report - Site DevelopmentDokumen2 halamanForm - Daily Report - Site DevelopmentIlyasOctaBelum ada peringkat

- LAPORAN HARIAN, MINGGUAN, BULANAN Nusa DuaDokumen6 halamanLAPORAN HARIAN, MINGGUAN, BULANAN Nusa Duasuhadi wahana100% (1)

- Permenlhk No 01 TH 2021 TTG Proper-Lampiran 4Dokumen6 halamanPermenlhk No 01 TH 2021 TTG Proper-Lampiran 4MaritzaBelum ada peringkat

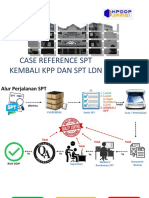

- SPT REFERENSIDokumen37 halamanSPT REFERENSIdwianisetyoriniBelum ada peringkat

- 3penatausahaan Keuangan MadrasahDokumen26 halaman3penatausahaan Keuangan MadrasahindriBelum ada peringkat

- SOP PPH Final Pasal 4 Ayat 2Dokumen2 halamanSOP PPH Final Pasal 4 Ayat 2ERWIEN FARDIANTOBelum ada peringkat

- SIPD Modul Penatausahaan - 28 Mei 2021Dokumen28 halamanSIPD Modul Penatausahaan - 28 Mei 2021Damanik AfifBelum ada peringkat

- PPN KMS-6-10Dokumen5 halamanPPN KMS-6-10Ikram Husein PulunganBelum ada peringkat

- FORMULIR - PENGHITUNGAN BEBAN KERJADokumen2 halamanFORMULIR - PENGHITUNGAN BEBAN KERJADeddy Eko PradeksoBelum ada peringkat

- Pre Construction Meeting: Kementerian Pekerjaan Umum Dan Perumahan RakyatDokumen23 halamanPre Construction Meeting: Kementerian Pekerjaan Umum Dan Perumahan Rakyatudyn YtBelum ada peringkat

- LEMBAR KERJA - ASSESMEN KABEL 20 KVDokumen2 halamanLEMBAR KERJA - ASSESMEN KABEL 20 KVMuhammad Taufiq RahmansyahBelum ada peringkat

- DPPA-RINCIANDokumen3 halamanDPPA-RINCIANDarmita PrmBelum ada peringkat

- Kanwil DJP LAMPIRAN IDokumen19 halamanKanwil DJP LAMPIRAN IAdis Imam MunandarBelum ada peringkat

- Flowchart Piutang UsahaDokumen1 halamanFlowchart Piutang UsahaAkma 16Belum ada peringkat

- Boq Revisi FinalDokumen9 halamanBoq Revisi FinalWahyuBelum ada peringkat

- 11 - 05 - 2022 - Pek - Pembangunan Arsitektur Gate JIIPEDokumen9 halaman11 - 05 - 2022 - Pek - Pembangunan Arsitektur Gate JIIPEheryawan wawanBelum ada peringkat

- Rundown Teknis Switch Over Live DRC RTGS SSSS ETP 4mar2022 - PesertaDokumen3 halamanRundown Teknis Switch Over Live DRC RTGS SSSS ETP 4mar2022 - PesertaxiaoaiBelum ada peringkat

- Rab Uruk 426 - Tos - MergedDokumen3 halamanRab Uruk 426 - Tos - MergedariefBelum ada peringkat

- Penagihan, Keberatan, PemeriksaanDokumen40 halamanPenagihan, Keberatan, PemeriksaanRista RusvitawatiBelum ada peringkat

- Laporan Harian Minggu 2Dokumen6 halamanLaporan Harian Minggu 2JOSEPHAT DAVID TITIRLOLOBIBelum ada peringkat

- Bab Iii Upaya Pengelolaan Dan Pemantauan Lingkungan HidupDokumen12 halamanBab Iii Upaya Pengelolaan Dan Pemantauan Lingkungan HidupdenyBelum ada peringkat

- DaftarRencanaTransferDana (DRTD) II 12-13-2022Dokumen1 halamanDaftarRencanaTransferDana (DRTD) II 12-13-2022MEKAAR Cab.BelikBelum ada peringkat

- Sosialisasi Pajak Dana BOSDokumen25 halamanSosialisasi Pajak Dana BOSvian sflBelum ada peringkat

- SPT Masa PPN 1107 PutDokumen17 halamanSPT Masa PPN 1107 PutM Heri PandiBelum ada peringkat

- SDN 3 PolipoliaDokumen87 halamanSDN 3 PolipoliasyaidinvaleBelum ada peringkat

- INTELKAMDokumen4 halamanINTELKAMNyoman DoraBelum ada peringkat

- SPT 1771 - PT Karya Maju.Dokumen12 halamanSPT 1771 - PT Karya Maju.Radhial KautsarBelum ada peringkat

- Contoh Pengisian Faktur Pajak (New)Dokumen8 halamanContoh Pengisian Faktur Pajak (New)Radhial KautsarBelum ada peringkat

- (Kunci) PPN Dan PPNBMDokumen13 halaman(Kunci) PPN Dan PPNBMRadhial KautsarBelum ada peringkat

- Latihan Soal Penerbitan Faktur Pajak Case 1Dokumen2 halamanLatihan Soal Penerbitan Faktur Pajak Case 1Radhial KautsarBelum ada peringkat

- Latihan Soal - PPN & PPNBMDokumen2 halamanLatihan Soal - PPN & PPNBMRadhial KautsarBelum ada peringkat

- Silabus MetpenDokumen2 halamanSilabus MetpenRadhial KautsarBelum ada peringkat

- Contoh Pengisian Faktur Pajak (New)Dokumen8 halamanContoh Pengisian Faktur Pajak (New)Radhial KautsarBelum ada peringkat

- Contoh SSP PajakDokumen5 halamanContoh SSP PajakRadhial KautsarBelum ada peringkat

- PPN - Permintaan Nomor FPDokumen9 halamanPPN - Permintaan Nomor FPRadhial KautsarBelum ada peringkat

- Penerapan Ifrs Dan Hubungannya Dengan Komparabilitas Pengungkapan Aset Tetap Pada Laporan Keuangan Perusahaan Ardian Setianto Agung JuliartoDokumen20 halamanPenerapan Ifrs Dan Hubungannya Dengan Komparabilitas Pengungkapan Aset Tetap Pada Laporan Keuangan Perusahaan Ardian Setianto Agung JuliartoandiBelum ada peringkat

- Tugas Kelompok IVDokumen9 halamanTugas Kelompok IVRadhial KautsarBelum ada peringkat

- Akuntansi Pajak Penghasilan Untuk Sewa Guna Usaha (Leasing)Dokumen18 halamanAkuntansi Pajak Penghasilan Untuk Sewa Guna Usaha (Leasing)Radhial KautsarBelum ada peringkat

- Soal Ujian Sertifikasi Konsultan Pajak B Juni 2012Dokumen5 halamanSoal Ujian Sertifikasi Konsultan Pajak B Juni 2012Radhial KautsarBelum ada peringkat

- Aspek Bisnis, Legal, Akt, & Pajak Atas JO, KSO, Konsorsium 201002pDokumen99 halamanAspek Bisnis, Legal, Akt, & Pajak Atas JO, KSO, Konsorsium 201002pRadhial Kautsar100% (1)

- 7586-15530-1-SMDokumen12 halaman7586-15530-1-SMRadhial KautsarBelum ada peringkat

- MATERIALITAS AUDITDokumen7 halamanMATERIALITAS AUDITRadhial KautsarBelum ada peringkat

- 10041-29824-1-PBDokumen14 halaman10041-29824-1-PBRadhial KautsarBelum ada peringkat

- Pengaruh Perkembangan Teknologi Informasi Terhadap Bidang Akuntansi ManajemenDokumen11 halamanPengaruh Perkembangan Teknologi Informasi Terhadap Bidang Akuntansi ManajemenSandy GohanBelum ada peringkat

- ID Perbedaan Ifrs Us Gaap Dan Psak InvestemDokumen11 halamanID Perbedaan Ifrs Us Gaap Dan Psak InvestemRadhial KautsarBelum ada peringkat

- SIA UMKM REVOLUSI 4.0Dokumen15 halamanSIA UMKM REVOLUSI 4.0Radhial KautsarBelum ada peringkat

- UNIKOM - Ajie Rizal Asari - Artikel IlmiahDokumen9 halamanUNIKOM - Ajie Rizal Asari - Artikel IlmiahRadhial KautsarBelum ada peringkat

- Tantangan SIA Dalam Rangka Pengembangan Bisnis Dalam Menyongsong Revolusi Industri 4.0Dokumen20 halamanTantangan SIA Dalam Rangka Pengembangan Bisnis Dalam Menyongsong Revolusi Industri 4.0Radhial KautsarBelum ada peringkat

- SIA 4.0Dokumen14 halamanSIA 4.0tikazzukhrufBelum ada peringkat

- Akuntansi Dalam Era Revolusi Industri 4.0Dokumen35 halamanAkuntansi Dalam Era Revolusi Industri 4.0Radhial KautsarBelum ada peringkat

- SIA 4.0Dokumen14 halamanSIA 4.0tikazzukhrufBelum ada peringkat

- Akuntansi dan Revolusi Industri 4.0Dokumen2 halamanAkuntansi dan Revolusi Industri 4.0Radhial KautsarBelum ada peringkat

- Tesis Lutfi Windayani 12919024 - Akuntansi PerpajakanDokumen246 halamanTesis Lutfi Windayani 12919024 - Akuntansi PerpajakanRadhial KautsarBelum ada peringkat

- Pengaruh Perkembangan Teknologi Informasi Terhadap Bidang Akuntansi ManajemenDokumen11 halamanPengaruh Perkembangan Teknologi Informasi Terhadap Bidang Akuntansi ManajemenSandy GohanBelum ada peringkat

- Mapping Sia 3Dokumen16 halamanMapping Sia 3al wahdyBelum ada peringkat