Anda mungkin juga menyukai

- 3 Contoh Soal Dan Soal Perilaku BiayaDokumen4 halaman3 Contoh Soal Dan Soal Perilaku BiayaYudis1248100% (3)

- Pertanyaan Dan Latihan Bab 13Dokumen19 halamanPertanyaan Dan Latihan Bab 13Dora Yaki86% (7)

- PDF Pertanyaan Dan Latihan Bab 13docx CompressDokumen8 halamanPDF Pertanyaan Dan Latihan Bab 13docx CompressNicky Yolanda Putri50% (2)

- 05-Teori-Produksi 1 Dan 2Dokumen30 halaman05-Teori-Produksi 1 Dan 2d nadhifahBelum ada peringkat

- The Cost of Production For StudentsDokumen37 halamanThe Cost of Production For StudentsKezia N. ApriliaBelum ada peringkat

- Tugas 2 StatistikaDokumen4 halamanTugas 2 StatistikaIkrar PramudyaBelum ada peringkat

- Tugas 2 StatistikaDokumen3 halamanTugas 2 StatistikaZakiaqinBelum ada peringkat

- Jawaban Tugas 2 Statistika EkonomiDokumen5 halamanJawaban Tugas 2 Statistika EkonomiAchmad Thoriq SBelum ada peringkat

- Tugas 2Dokumen2 halamanTugas 2Aurea AgustaBelum ada peringkat

- Perilaku Biaya Klp. 2Dokumen23 halamanPerilaku Biaya Klp. 2Sapriyah RiaBelum ada peringkat

- Tugas 2 Statistika Ekonomi Semester 6Dokumen2 halamanTugas 2 Statistika Ekonomi Semester 6nurwahyuti0% (1)

- Pengantar Ekonomi MikroDokumen5 halamanPengantar Ekonomi MikroAnggyAlfsyrBelum ada peringkat

- Ilmu Ekonomi Peternakan-Power PointDokumen41 halamanIlmu Ekonomi Peternakan-Power PointJannatun NaimBelum ada peringkat

- Dela Putri Mujayana - 421062 - Latih 3Dokumen12 halamanDela Putri Mujayana - 421062 - Latih 3Achmad Hosen ZainiBelum ada peringkat

- PIE089Dokumen6 halamanPIE089Fadli AtmajayaBelum ada peringkat

- Modul+Akuntansi+Biaya+ (TM3)Dokumen7 halamanModul+Akuntansi+Biaya+ (TM3)Eka FebriyantiBelum ada peringkat

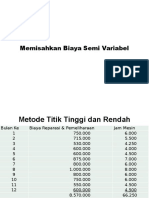

- Perkuliahan V. Metoda Pemisahan Biaya Semi VariabelDokumen10 halamanPerkuliahan V. Metoda Pemisahan Biaya Semi VariabelJoeNindyaBelum ada peringkat

- Contoh Soal PERILAKU BIAYA AKTIVITASDokumen3 halamanContoh Soal PERILAKU BIAYA AKTIVITASApsari Citra PanggalihBelum ada peringkat

- Tugas 33 FahriDokumen15 halamanTugas 33 FahriUdhey AiryBelum ada peringkat

- Tugas 2 Analisis Kuantitaif Bu MasyitaDokumen8 halamanTugas 2 Analisis Kuantitaif Bu MasyitaAbdul SyukurBelum ada peringkat

- Tugas EkonomiDokumen4 halamanTugas EkonomiNadiya FathiarastiBelum ada peringkat

- Anggaran Produksi (Kasus)Dokumen8 halamanAnggaran Produksi (Kasus)muhammad fikram akbarBelum ada peringkat

- Proses ProduksiDokumen4 halamanProses ProduksiBellaBelum ada peringkat

- Contoh Controlling 2Dokumen2 halamanContoh Controlling 2Muhammad Oki AldisriBelum ada peringkat

- Tugas Ekonomi Makro MikroDokumen12 halamanTugas Ekonomi Makro MikroRisti WidyastitiBelum ada peringkat

- Angka IndeksDokumen45 halamanAngka IndeksNiken AyyuuBelum ada peringkat

- Penentuan Upah Di Berbagai Bentuk Pasar Tenaga KerjaDokumen9 halamanPenentuan Upah Di Berbagai Bentuk Pasar Tenaga KerjaJulia Gabriel100% (1)

- Rio Bagas Prakoso Sibias Daerah Lumpuing Dan SekitarnyaDokumen7 halamanRio Bagas Prakoso Sibias Daerah Lumpuing Dan SekitarnyaFadhellatul KamilBelum ada peringkat

- WKWKWKWKWKDokumen5 halamanWKWKWKWKWKVidia FirdauziBelum ada peringkat

- 05 A - Teori Produksi & Biaya 1Dokumen42 halaman05 A - Teori Produksi & Biaya 1Ari wirawan sBelum ada peringkat

- Tugas Soal Persamaan AkuntansiDokumen4 halamanTugas Soal Persamaan AkuntansiMuhammad IrfansyahBelum ada peringkat

- Perilaku Biaya AktivitasDokumen8 halamanPerilaku Biaya AktivitasAzis RachmatBelum ada peringkat

- Pendapatan NasionalDokumen29 halamanPendapatan NasionalCHRISTIE KIRANABelum ada peringkat

- Informatika 3a.3b.3cDokumen6 halamanInformatika 3a.3b.3cRahmiati LaiyaBelum ada peringkat

- Latihan ExcelDokumen20 halamanLatihan ExcelIstiana SuhartatiBelum ada peringkat

- Format Tarif IgdDokumen9 halamanFormat Tarif IgdYayat SugiyatBelum ada peringkat

- Unit Cost Poli Jantung Dan BedahDokumen21 halamanUnit Cost Poli Jantung Dan BedahMunik IndahBelum ada peringkat

- Dana Event Sman 1 Kota-3Dokumen5 halamanDana Event Sman 1 Kota-3draftisepBelum ada peringkat

- Analisa InvestasiDokumen17 halamanAnalisa InvestasiRara van BeethovenBelum ada peringkat

- Pembukuan Bunda NemoDokumen10 halamanPembukuan Bunda Nemoy.rumengan257Belum ada peringkat

- Brosur 1 LT GH 3Dokumen2 halamanBrosur 1 LT GH 3Adzan DarussalamBelum ada peringkat

- Di Atas 30 Sampai Dengan Tak Terhingga Harga Sama Dengan Peserta 30Dokumen7 halamanDi Atas 30 Sampai Dengan Tak Terhingga Harga Sama Dengan Peserta 30traveling indonesiaBelum ada peringkat

- Excel PKWU Laspeyres Dan PaascheDokumen2 halamanExcel PKWU Laspeyres Dan PaascheIkhwandaru MandeganiBelum ada peringkat

- Excel PKWU Laspeyres Dan PaascheDokumen2 halamanExcel PKWU Laspeyres Dan PaascheIkhwandaru MandeganiBelum ada peringkat

- Tugas Kasus Perilaku BiayaDokumen7 halamanTugas Kasus Perilaku Biayaimamfadilah24062003Belum ada peringkat

- 5 Menghitung Biaya Semi VariabelDokumen14 halaman5 Menghitung Biaya Semi VariabelDenny Andriyanto PutraBelum ada peringkat

- 5 Menghitung Biaya Semi VariabelDokumen14 halaman5 Menghitung Biaya Semi VariabelDenny Andriyanto PutraBelum ada peringkat

- AnggaranDokumen3 halamanAnggaranAriepBelum ada peringkat

- Equipment Life 2Dokumen18 halamanEquipment Life 2D. MUSTOFABelum ada peringkat

- Tugas Ekonomi Pertanian Perkuliahan IV - Aulia Ade Prastiwi - F1119017 - S1 EP Transfer B 2019 PDFDokumen5 halamanTugas Ekonomi Pertanian Perkuliahan IV - Aulia Ade Prastiwi - F1119017 - S1 EP Transfer B 2019 PDFAulia Ade PrastiwiBelum ada peringkat

- Cost Benefit Analysis (CBA) Pengendalian PenyakitDokumen12 halamanCost Benefit Analysis (CBA) Pengendalian Penyakitjunaid112Belum ada peringkat

- Tugas Berganda FixDokumen4 halamanTugas Berganda FixMita ArdwiyaniBelum ada peringkat

- Buku 1Dokumen10 halamanBuku 1Nabila Naila ShakiraBelum ada peringkat

- Pasar MonopoliDokumen36 halamanPasar Monopolikhoiruman muhammadBelum ada peringkat

- Soal Makro EkonomiDokumen7 halamanSoal Makro EkonomiA MAS 18Belum ada peringkat

- Aliran Tunai Yg Latest!!!Dokumen5 halamanAliran Tunai Yg Latest!!!AMIRAH AIDABelum ada peringkat

- Komponen AkomodasiDokumen2.618 halamanKomponen AkomodasiMaryati NurbayaBelum ada peringkat

- Laporan PKL Apotek Central CareDokumen39 halamanLaporan PKL Apotek Central CareIsmi HaniBelum ada peringkat

- Jurnal 3 - IsmihaniDokumen7 halamanJurnal 3 - IsmihaniIsmi HaniBelum ada peringkat

- Semprop Edit Print NovriDokumen56 halamanSemprop Edit Print NovriIsmi HaniBelum ada peringkat

- Surat KeteranganDokumen1 halamanSurat KeteranganIsmi HaniBelum ada peringkat

- Laporan Hasil Kuliah Kerja Lapangan 02Dokumen30 halamanLaporan Hasil Kuliah Kerja Lapangan 02Ismi Hani100% (1)

- Atinia Kartini Fix SidangDokumen63 halamanAtinia Kartini Fix SidangIsmi HaniBelum ada peringkat

- Beneran SempropDokumen58 halamanBeneran SempropIsmi HaniBelum ada peringkat

- Tuigas 1 Praktek Manfar Surat Pesanan Reguler Dan PsikotropikaDokumen14 halamanTuigas 1 Praktek Manfar Surat Pesanan Reguler Dan PsikotropikaIsmi HaniBelum ada peringkat

- Sebagai Contoh Perusahaan Yang MenerapkaDokumen5 halamanSebagai Contoh Perusahaan Yang MenerapkaIsmi HaniBelum ada peringkat

- Prak - MenfarII Kel5 InhalerDokumen16 halamanPrak - MenfarII Kel5 InhalerIsmi HaniBelum ada peringkat

- Formulir Etik PenelitianDokumen5 halamanFormulir Etik PenelitianIsmi HaniBelum ada peringkat

- Anak Ayam Dan Anak Itik Rafila 1cDokumen1 halamanAnak Ayam Dan Anak Itik Rafila 1cIsmi HaniBelum ada peringkat

- Tugas MikriskopisDokumen7 halamanTugas MikriskopisIsmi HaniBelum ada peringkat

- Tugas 2 Praktek Manfar Surat Pesanan Narkotika Dan PrekursorDokumen14 halamanTugas 2 Praktek Manfar Surat Pesanan Narkotika Dan PrekursorIsmi HaniBelum ada peringkat

- ALKOHOLDokumen32 halamanALKOHOLIsmi HaniBelum ada peringkat

- Print 1Dokumen17 halamanPrint 1Ismi HaniBelum ada peringkat

- Lembar Kerja UTS Prak Manajemen Farmasi IsmihaniDokumen4 halamanLembar Kerja UTS Prak Manajemen Farmasi IsmihaniIsmi HaniBelum ada peringkat

- Tugas Praktikum Kimia Farmasi IDokumen5 halamanTugas Praktikum Kimia Farmasi IIsmi HaniBelum ada peringkat

- Tugas Praktikum Kimia Farmasi II - Kelompok 1 - Reg1 18BDokumen4 halamanTugas Praktikum Kimia Farmasi II - Kelompok 1 - Reg1 18BIsmi HaniBelum ada peringkat

- Manajemen FarmasiDokumen17 halamanManajemen FarmasiIsmi HaniBelum ada peringkat