Anda mungkin juga menyukai

- Manajemen Dana Bank SyariahDokumen24 halamanManajemen Dana Bank SyariahSaori Hara0% (1)

- Alokasi Dana Kel 6Dokumen12 halamanAlokasi Dana Kel 6Irwan Setia Al-FalahBelum ada peringkat

- Bank SyariahDokumen17 halamanBank SyariahSurya Agus PurnamaBelum ada peringkat

- A. Pertemuan 4A (Lecturing) - PRINSIP OPERASIONAL BANK SYARIAHDokumen116 halamanA. Pertemuan 4A (Lecturing) - PRINSIP OPERASIONAL BANK SYARIAHAnnisa Fadillah100% (2)

- Kel.3 M. Penghimpunan Dana BMTDokumen9 halamanKel.3 M. Penghimpunan Dana BMTRizza PutriBelum ada peringkat

- Bank SyariahDokumen32 halamanBank SyariahShella Ananda PutriBelum ada peringkat

- Kelompok 2-1Dokumen22 halamanKelompok 2-1Lafitri FitriBelum ada peringkat

- Bab-5 Jenis Bank Umum-SyariahDokumen37 halamanBab-5 Jenis Bank Umum-SyariahandrihardiknasBelum ada peringkat

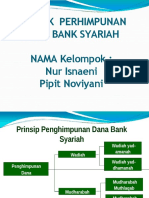

- Produk Perhimpunan Dana Bank Syariah NAMA Kelompok: Nur Isnaeni Pipit NoviyaniDokumen8 halamanProduk Perhimpunan Dana Bank Syariah NAMA Kelompok: Nur Isnaeni Pipit Noviyaniyesi triBelum ada peringkat

- Bab 4 - Sistem Operasional Bank SyariahDokumen32 halamanBab 4 - Sistem Operasional Bank Syariahsusi_12301378_piksiBelum ada peringkat

- Produk Dan Jasa Perbankan SyariahDokumen48 halamanProduk Dan Jasa Perbankan SyariahJogjaku JogjamuBelum ada peringkat

- Materi MDBS Pert 3 Dan 4Dokumen82 halamanMateri MDBS Pert 3 Dan 4ZULFA ANANTA RASYABelum ada peringkat

- 2 - Pembiayaan Pada Bank SyariahDokumen37 halaman2 - Pembiayaan Pada Bank Syariah036 Joharul MilahBelum ada peringkat

- Manajemen Bank SyariahDokumen23 halamanManajemen Bank SyariahRizqiya FitrianiBelum ada peringkat

- Akuntansi Penghimpunan DanaDokumen19 halamanAkuntansi Penghimpunan DanaBerliana Putri100% (3)

- Kel.1 MNJ - Dana Bank SyariahDokumen18 halamanKel.1 MNJ - Dana Bank Syariah033IMAS TINIBelum ada peringkat

- Kel.1 - MNJ - Dana Bank SyariahDokumen18 halamanKel.1 - MNJ - Dana Bank Syariah033IMAS TINIBelum ada peringkat

- Akuntansi Penghimpunan DanaDokumen19 halamanAkuntansi Penghimpunan DanaMuhammad muslehBelum ada peringkat

- Bab 4 - Sistem Operasional Bank SyariahDokumen33 halamanBab 4 - Sistem Operasional Bank SyariahSuazhari IbrahimBelum ada peringkat

- Stiebsnu Mks Akps Kelompok 4Dokumen21 halamanStiebsnu Mks Akps Kelompok 4Ulmi Nuru SyarifahBelum ada peringkat

- Manajemen Lembaga Keuangan Syariah Bank & Non-Bank Kel. 1Dokumen5 halamanManajemen Lembaga Keuangan Syariah Bank & Non-Bank Kel. 1N AinieBelum ada peringkat

- ALMA Penghimpun-Dana FUNDING Perbankan-IslamDokumen51 halamanALMA Penghimpun-Dana FUNDING Perbankan-Islamsetiya afandiBelum ada peringkat

- BS Sesi 6Dokumen17 halamanBS Sesi 6PapaAudyBelum ada peringkat

- Makalah Bank Syariah 3Dokumen12 halamanMakalah Bank Syariah 3Miztank PrawiroBelum ada peringkat

- Bunga Suci Romadhona - 1111171078 - Tugas Ke-6 - SMN 704 ADokumen5 halamanBunga Suci Romadhona - 1111171078 - Tugas Ke-6 - SMN 704 Abunga suciBelum ada peringkat

- Makalah Produk Bank SyariahDokumen9 halamanMakalah Produk Bank SyariahAnonymous hyD7h8jJKd33% (3)

- Kelompok 5Dokumen16 halamanKelompok 5Wahib SeprianBelum ada peringkat

- Persentase Bank SyariahDokumen17 halamanPersentase Bank SyariahmidayantiBelum ada peringkat

- Usman SIMKOPSYAHDokumen100 halamanUsman SIMKOPSYAHClarck D ConnectBelum ada peringkat

- Manajemen Dana Bank Syariah 1. Pengertian Manajemen Bank SyariahDokumen7 halamanManajemen Dana Bank Syariah 1. Pengertian Manajemen Bank SyariahRahmat Sirojuddin MuhtarBelum ada peringkat

- Uas MoneterDokumen3 halamanUas MonetercecepBelum ada peringkat

- Dokumen PDFDokumen20 halamanDokumen PDFMusauwir m LatifBelum ada peringkat

- Modul Pertemuan 8 Akuntansi Transaksi MudharabahDokumen13 halamanModul Pertemuan 8 Akuntansi Transaksi MudharabahSn Mantia Dersi24Belum ada peringkat

- Prinsip Ekonomi IslamDokumen19 halamanPrinsip Ekonomi IslamTSAMARA HASNASARIBelum ada peringkat

- Manajemen Dana Bank SyariahDokumen9 halamanManajemen Dana Bank SyariahAluFaaBelum ada peringkat

- BANK SYARIAH Untuk UasDokumen105 halamanBANK SYARIAH Untuk UasGeorgia MonicaBelum ada peringkat

- PDF Akuntansi Penghimpunan DanaDokumen8 halamanPDF Akuntansi Penghimpunan Dananovitaanr02Belum ada peringkat

- Bank Syariah MH ThamrinDokumen17 halamanBank Syariah MH ThamrinMalikah aniyahBelum ada peringkat

- MAKALAHDokumen8 halamanMAKALAHZiyad IlmiBelum ada peringkat

- Kel.4 MDBSDokumen13 halamanKel.4 MDBSFarizBelum ada peringkat

- Saya Sedang Berbagi 'Peran MUI Dalam Pengembangan PS' Dengan AndaDokumen87 halamanSaya Sedang Berbagi 'Peran MUI Dalam Pengembangan PS' Dengan Andatenong90Belum ada peringkat

- Produk Dalam Keuangan SyariahDokumen25 halamanProduk Dalam Keuangan SyariahW FitriBelum ada peringkat

- Produk Bank SyariahDokumen26 halamanProduk Bank SyariahNabila farhanidhyaBelum ada peringkat

- Firman WahyudiDokumen8 halamanFirman WahyudiWiwikBelum ada peringkat

- 04 Bank Manajemen - Manajemen Dana BankDokumen63 halaman04 Bank Manajemen - Manajemen Dana BankAde timsBelum ada peringkat

- WadiahDokumen10 halamanWadiahMuhammad WilyamBelum ada peringkat

- Andriawan 30122020 - Resume 2 - MPS Produk & Jasa Bank SyariahDokumen14 halamanAndriawan 30122020 - Resume 2 - MPS Produk & Jasa Bank SyariahAndriawanBelum ada peringkat

- Bank SyariahDokumen19 halamanBank SyariahMustaghfiriensBelum ada peringkat

- Manajemen Dana Bank SyariahDokumen10 halamanManajemen Dana Bank SyariahSilviya MaharaniBelum ada peringkat

- Kel 1 Manajemen Permodalan Bank Syariah PDFDokumen12 halamanKel 1 Manajemen Permodalan Bank Syariah PDFSri HartatikBelum ada peringkat

- Penghimpunan Dan Penyaluran Dana Bank Jateng SyariahDokumen13 halamanPenghimpunan Dan Penyaluran Dana Bank Jateng SyariahSiti Utari NadyaBelum ada peringkat

- Makalah Ekonomi Makro Islam Kelompok 11Dokumen9 halamanMakalah Ekonomi Makro Islam Kelompok 11Rama DeniBelum ada peringkat

- Prinsip Operasional Bank Syariah KLP 2Dokumen23 halamanPrinsip Operasional Bank Syariah KLP 2faizBelum ada peringkat

- Pembiayaan Musyarakah MurabahahDokumen12 halamanPembiayaan Musyarakah Murabahahangga-saghius-force-1429Belum ada peringkat

- Bab 5 Bank SyariahDokumen33 halamanBab 5 Bank SyariahyashintaBelum ada peringkat

- Review Seluruh MateriDokumen6 halamanReview Seluruh MaterilinaindrianiBelum ada peringkat

- Materi PresentasiDokumen28 halamanMateri PresentasiMarlizar AlieBelum ada peringkat

- 2 Pengantar Pengambilan KeputusanDokumen11 halaman2 Pengantar Pengambilan KeputusanMarlizar AlieBelum ada peringkat

- Sumber Data Dan Jenis Data Dalam PenelitianDokumen29 halamanSumber Data Dan Jenis Data Dalam PenelitianMarlizar AlieBelum ada peringkat

- Skala LikertDokumen21 halamanSkala LikertMarlizar AlieBelum ada peringkat