FOOD COST CONTROL SYSTEM

Perhitungan biaya amat penting dilakukan bagi mereka yang menjalankan

usaha catering atau bisnis manakan.Karena dengan menggunakan system atau analisa

perhitungan biaya, maka usaha yang kita jalankan akan terjaga dari hal-hal yang bisa

berakibat fatal terhadap perhitungan cost / biaya secara keseluruhan.

Keuntungan yang diperoleh dalam menggunakan sistem perhitungan biaya :

1. Setiap keuntungan menunjukkan kinerja dari masing masing departemen dan bisa

ditunjukkan dengan performa outlet masing-masing.

2. Terlihat dengan jelas semua pos-pos yang memerlukan biaya dan hasilnya dapat

dijabarkan dalam bentuk efesiensi dari masing-masing outlet atau department tertentu.

Misalnya di bagian penyimpanan,pengecekkan,supplies,material, dll.

3. Perhitungan cost menyediakan pula informasi yang akurat tentang pentingnya

pembagian biaya untuk masing-masing outlet/department untuk membuat suatu

kebijakan yang tepat mengenai cost.

4. Perhitungan cost mencatat seluruh pengeluaran secara terperinci untuk setiap event.

Misalnya untuk special partie,wedding reception,room function,dll, yang covernya

besar

5. Mengontrol semua budget yang telah ditetapkan bersama.

Perlu diingat, tidak semua perhitungan biaya sistemnya cocok untuk digunakan dalam

seluruh industri catering atau restaurant, tapi mungkin uraian berikut akan menjadi

acuan /sebagai pertimbangan:

a. Kerjasama dari setiap department yang paling berperan.

�b. Sistem perhitungan biaya harus beradaptasi dengan jenis bisnis yang kita

jalani.

Jadi jangan sampai mengalahkan kerjasama antar department( teamwork)yang

merupakan bagian dari efesiensi bisnis.

c. Harus ada instruksi yang jelas,kalua perlu ditulis & diberikan kepada staff

mengenai kebijakan yang berhubungan dengan pembiayaan.

d. Sistem dibuat sesederhana mungkin untuk menjaga semua biaya yang

berhubungan dengan kontrol sistem.

Pada dasarnya pembagian Cost dibagi menjadi

1. Food & material cost

2. Labour.

3. Overhead ( rent,rates,heating,lighting.equipment,repair & maintenance)

4. Nett

Atau :

1. Variable Cost

2. Fixed Cost

a. Semi Variable Cost.

b. Fixed Cost.

3. Nett

PROFIT

Untuk memudahkan perhitungan biaya,maka prosentasi dari harga penjualan dikurangi

dengan biaya yang dikeluarkan akan memudahkan untuk mengatur keuntungan .

Keuntungan kasar (Gross Profit ) atau kitchen profit adalah selisih antara cost food dan

biaya jual.

Nett profit adalah selisih antara harga jual makanan dengan total cost (cost of

food,labour,overhead )

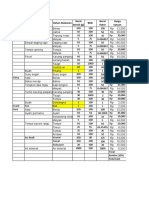

�Contoh :

Food Sales (1 week)

Rp. 4.000.000,-

Food Cost (1 week)

Rp. 1.760.000,-

Labour & Overhead (1 week)

Rp. 1.720.000,-

TOTAL COST

FOOD COST + LABOUR + OVERHEAD

Rp. 1.760.000

Rp 3.480.000

GROSS PROFIT =

NETT PROFIT

+ 1.720.000

FOOD SALES

-- FOOD COST

Rp. 4.000.000,-

--

Rp. 2.240.000,-

FOOD SALES

Rp. 4.000.000,-

Rp.

Rp. 1.760.000,-

---

TOTAL COST

Rp. 3.480.000

520.000,-

LABOUR & OVERHEAD % =

=

LABOUR & OVERHEAD %

FOOD SALES Rp

X 100 %

43 %

�PROFIT %

Nett Profit

Sales

X 100 %

Rp. 520.000 X 100 %

Rp. 4.000.000

13 %

FOOD

COST %

NETT %

=

=

FOOD

COST RpRp x X

100100

%%

NETT PROFIT

FOOD

FOOD SALES

COST Rp

Rp

44

Rp.% 520.000

Rp. 4.000.000

X 100 %

13 %

Jika food costing sudah di control,maka biaya pengeluaran dan pemasukan

(revenue) akan berjalan seimbang artinya bahwa menjaga standard food cost akan

membantu untuk mengontrol cost,harga dan profit ( keuntungan ).

Pengefesienan sistem perhitungan biaya juga akan membuka ruang sehingga tahu

kelemahan kelemahan yang terjadi, terlihat bahwa sistem yang baik didalam pembelian

dan penyimpanan akan terkontrol dengan sendirinya.

Misalnya dari pembelian

yang

tidak perlu atau

penyimpanan yang tidak akurat,

sehingga diketahui barang barang yang terbuang terlalu banyak.

Semua keseimbangan sistem perhitungan biaya ini memudahkan pelaku bisnis

(caterer) untuk mengontrol dan supaya lebih efesien,sehingga lebih leluasa untuk

menciptakan inovasi-inovasi

yang diharapkan

mampu untuk mengembangkan dan

memberikan kepuasan konsumen.

Berapapun yang dikeluarkan konsumen akan dijawab dengan kepuasan yang

didapat.

�FOOD COST & OPERATIONAL COST

Efesiensi untuk mengotrol stock level merupakan syarat penting untuk membantu

sehingga kita mendapat keuntungan dari bisnis yang kita jalankan.

Di bawah ini beberapa factor penyebab sulitnya perhitungan biaya :

1. Fluktuasi harga bahan makanan yang begitu cepat naik dan turun dikarenakan

pengaruh inflasi yang menyebabkan jatuhnya/ tidak seimbangnya permintaan akan

ketersediaan barang ( demand and supply).

Dikarenakan gagal panen, kondisi cuaca,dll.

2. Naiknya biaya transportasi ,akibat kenaikan harga bahan bakar minyak.

3. Kenaikan harga BBM akan menyebabkan Fuel cost Rise bahan bakar

Naik akan menyebabkan

naiknya biaya produksi.

4. Penghapusan subsidi untuk produk tertentu dilakukan oleh Pemerintah yang

menyebabkan meningkatnya biaya produksi untuk komoditis tertentu

5. Perubahan perilaku konsumen yang begitu cepat, karena pengaruh gaya hidup di dalam

menyantap makanan, sehinga dengan mudah mengalihkan permintaan dari satu produk

ke produk lain.

6. Media focus untuk produk tertentu yang di ekspos media masa yang begitu transparan.

Sehingga dengan mudah media mencantumkan makanan sehat dan bukan makanan

sehat.

Misal : Butter jenis tertentu terlalu banyak mengandung fat

Masing-masing harus dilengkapi dengan pengaturan kontrol sistem yang baik sehingga

setiap kesulitan bisa cepat diantisipasi.

�Fakktor-faktor yang mempengaruhi control system adalah :

a.

Perubahan menu secara berkala.

b.

Jenis menu yang terlalu banyak.

c.

Penggunaan bahan dalam menu yang terlalu banyak.

d.

Problem di dalam interaksi permintaan konsumen.

e.

Kesulitan untuk menjalankan serta menulis standard resep yang benar.

f.

Pembelian bahan bahan mentah dengan jenis,berat yang tidak akurat.

Faktor-faktor tersebut diatas dapat diantidipasi dengan menggunakan kontrol :

a.

Mempertahankan menu yang konsisten, seperti menu yang ada di dalam

restaurant franchise.

b.

Menjalankan standar resep & standar purhase spesifikasi dengan benar.

c.

Membuat menu dengan jumlah yang proporsional ( tidak lebih & tidak kurang )

Stocktaking ( Penyediaan barang ) berpengaruh terhadap kemudahan dan efesiensi dalam

perhitungan biaya juga lebih akurat guna menjalankan kontrol sistem yang benar.

Food stock harus selalu terjaga sistemnya,misal :

1. Chiller & freezer harus tetap dalam kondisi terkunci.

2. Portion cost harus seakurat mungkin.

3. Laporan pembukuan di setiap departemen harus selalu dikembangkan untuk dimonitor

ketika operasional berlangsung.

The Control Cycle daily operation :

1. Purchasing

2. Receiving.

3. Storing & Issuing.

4. Preparation.

5. Selling.

�1. PURCHASING

Bagian purchasing (pembelian) harus selalu berhubungan dengan bagian pengolahan &

produksi makanan. Karena sinergi anatara keduanya akan memudahkan terwujudnya

sistem kontrol yang baik, yang mana tidak akan terjadi kesalahan dalam pemesanan

barang,jenis barang sesuai dengan spesifikasi standard yang diharapkan,jumlah barang

sesuai dengan kualitas dan kebutuhan penggunaan.

2. RECEIVING

Jenis barang yang dipesan harus selalu dikontrol oleh bagian receiving (penerimaan)

seakurat mungkin sehingga pesanan sesuai dengan kualitas,jumlah yang diharapkan.

3. STORING & ISSUING

Setelah diperiksa dengan benar,barang hendaknya disimpan dalam ruang penyimpanan

yang benar sehingga memudahkan didalam melakukan pengontrolan.

Begitu juga barang yang akan dikeluarkan,harus sesuai dengan jumlah permintaan yang

dikirim & dibutuhkan oleh bagian produksi.

4. PREPARING & PRODUCTION

Bagian ini amat berpengaruh besar terhadap kontrol sistem yang benar.

Food cost ditentukan oleh 2 faktor besar :

1. Jumlah makanan yang diproduksi.

2. Biaya yang dikeluarkan untuk memproduksi jenis makanan tertentu.

Untuk mengontrol food cost makanan yang kita produksi,kita harus bisa mengontrol :

a. jumlah konsumen

b. food cost dari tiap makanan yang di produksi,dengan menerapkan standard

resep yang benar dan disiplin terhapad jumlah akhir dari makanan yang di

produksi.

�5. SELLING

Sebelum memutuskan harga jual makanan yang di produksi trlebih dahulu kita harus tahu

prediksi / perkiraan dari volume penjualan ke depan.

Supaya mudah,perkiraan penjualan harus mengacu kepada :

1. perkiraan total jumlah cover.

2. perkiraan pilihan menu yang akan diambil konsumen.

Yang harus dilakukan:

1. Mencatat jumlah setiap makanan yang terjual.

2. Menjumlah rata-rata berapa besar konsumen membelanjakan uangnya.

3. Menghtung dengan proporsional, untuk setiap presentase masing-masing menu yang

terjual.Sehingga bisa dijadikan bahan evaluasi.

Faktor-faktor yang menyebabkan keuntungan dari sebuah usaha restauran atau catering

harus dihilangkan betul sehingga pengendalian akan biaya produksi dan volume

penjualan menjadi seimbang.

KESIMPULAN

Adapun hal-hal yang menjadi penyebab ketidakseimbangan di dalam sistem

pengendalian biaya sehingga menyebabkan ketidak seimbangan di dalam neraca

keuangan adalah :

1. Pengolahan makanan yang tidak tepat, yang menyebabkan jumlah / biaya perporsi

makanan karena overcook

2. Persiapan pengolahan makanan yang kurang efesien.

3. Tidak disiplin dalam portion control.

4. Terlalu banyak bahan yang terbuang, sisa bahan (leftover ) yang tidak bisa lagi

digunakan untuk jenis makanan lain.

5. Pencurian.

6. Jumlah pemesanan bahan yang tidak akurat.

7. Kurang tepat pada saat pengecekan atas jumlah barang yang diterima.

8. Tidak menjalankan standard resep yang telah ditetapkan dengan benar.

8