Anda mungkin juga menyukai

- File - Food Costing 1 PDFDokumen16 halamanFile - Food Costing 1 PDFTifany ZhouBelum ada peringkat

- Cara Menghitung Harga Jual Makanan Dan MinumanDokumen2 halamanCara Menghitung Harga Jual Makanan Dan MinumanIsnaeniKhoerunnisaBelum ada peringkat

- Pengertian Harga Pokok Makanan Dan MinumanDokumen27 halamanPengertian Harga Pokok Makanan Dan Minumankrishna yoganBelum ada peringkat

- Food Cost 2020Dokumen16 halamanFood Cost 2020Ratnatriputri100% (1)

- Food Cost Dan Harga Dalam Industri Jasa BogaDokumen34 halamanFood Cost Dan Harga Dalam Industri Jasa BogaAnnisa khairaBelum ada peringkat

- Cost Control - DikonversiDokumen51 halamanCost Control - DikonversiReemarr Dwi100% (1)

- Actual Versus Standart Beverage SalesDokumen7 halamanActual Versus Standart Beverage SalesMuhamad RaflyBelum ada peringkat

- Cara Menghitung Biaya MakananDokumen16 halamanCara Menghitung Biaya MakananGrandy HellyantoroBelum ada peringkat

- 12-Kebijakan Penetapan Harga Jual Makanan Dan Minuman Industri Jasa-Wayan Nuada PDFDokumen11 halaman12-Kebijakan Penetapan Harga Jual Makanan Dan Minuman Industri Jasa-Wayan Nuada PDFmustikaarumBelum ada peringkat

- Tor Cooking Bakery 2019Dokumen7 halamanTor Cooking Bakery 2019Asri Meidyah AgustinBelum ada peringkat

- Perkembangan Industri RestoranDokumen10 halamanPerkembangan Industri RestoranLaily MunaBelum ada peringkat

- PM Hotel (Training)Dokumen43 halamanPM Hotel (Training)yulianingsipaputunganBelum ada peringkat

- Proposal Usaha Paw Kitchen X HalonaDokumen6 halamanProposal Usaha Paw Kitchen X HalonaFayra BoutiqueBelum ada peringkat

- Durian Bakar1Dokumen13 halamanDurian Bakar1tugas kampusBelum ada peringkat

- Contoh Proposal Bisnis Restoran Ayam GorengDokumen9 halamanContoh Proposal Bisnis Restoran Ayam GorengDenny Pe EMBelum ada peringkat

- Food CostDokumen4 halamanFood Costaura rosyianaBelum ada peringkat

- Bab 13 Pengukuran ResikoDokumen15 halamanBab 13 Pengukuran ResikoMade SupartaBelum ada peringkat

- Mengendalikan Pengeluaran RestoranDokumen12 halamanMengendalikan Pengeluaran RestoranGladyAsmonoBelum ada peringkat

- Flow Chart Pengajun AcaraDokumen1 halamanFlow Chart Pengajun AcaraSheila Angelia LestaryBelum ada peringkat

- Materi Pelayanan Tata HidanganDokumen17 halamanMateri Pelayanan Tata HidanganCahyani PutriBelum ada peringkat

- Chinese IndonesiaDokumen45 halamanChinese Indonesiaiswayana6198Belum ada peringkat

- Art Phri 2015 PDFDokumen32 halamanArt Phri 2015 PDFyadesBelum ada peringkat

- Perhitungan Biaya MakananDokumen33 halamanPerhitungan Biaya MakananAfla BahirahBelum ada peringkat

- SoalDokumen21 halamanSoalnadila ayu ardiana putriBelum ada peringkat

- Modul Catering and BanquetDokumen18 halamanModul Catering and BanquetTiara Estu AmandaBelum ada peringkat

- Stewarding MH STP SW 19Dokumen100 halamanStewarding MH STP SW 19Bagas ArsyBelum ada peringkat

- Manajemen Control Operasional CateringDokumen5 halamanManajemen Control Operasional Cateringanisa zulfitriBelum ada peringkat

- BanquetDokumen4 halamanBanquetdinnyBelum ada peringkat

- Aplikasi Menghitung HPP RestoDokumen11 halamanAplikasi Menghitung HPP Restociello1Belum ada peringkat

- Materi Presentasi Bisnis F&BDokumen21 halamanMateri Presentasi Bisnis F&BSaul Bleskadit100% (1)

- Table Manner - AstonDokumen26 halamanTable Manner - AstonbrurBelum ada peringkat

- Job DescDokumen6 halamanJob DescTeguh YuwanantoBelum ada peringkat

- Job Description KokiDokumen1 halamanJob Description KokiIndra TriadiBelum ada peringkat

- Tugas Maincourse Gol 2Dokumen8 halamanTugas Maincourse Gol 2MuhammadryhanadovBelum ada peringkat

- Manajemen Katering Restoran Menu Pricing PDFDokumen17 halamanManajemen Katering Restoran Menu Pricing PDFMay SyarahBelum ada peringkat

- Job Description ADMINDokumen3 halamanJob Description ADMINdewanapanjiBelum ada peringkat

- Susu Biji DurianDokumen7 halamanSusu Biji DurianmarhelunBelum ada peringkat

- smk11 Restoran PrihastutiDokumen238 halamansmk11 Restoran PrihastutisasupraBelum ada peringkat

- Sequence of ServiceDokumen2 halamanSequence of ServiceJustin No LimitBelum ada peringkat

- UAS Hotel-1Dokumen6 halamanUAS Hotel-1adhi lestariBelum ada peringkat

- Pelayanan Di RestoDokumen33 halamanPelayanan Di RestoChintyaBelum ada peringkat

- T SOP Pembuatan Siklus MenuDokumen1 halamanT SOP Pembuatan Siklus MenuMuti Ara PBelum ada peringkat

- PramusajiDokumen11 halamanPramusajiDian Yunari Ashar100% (1)

- Sanitasi Pemilihan Bahan Makanan Without BTPDokumen17 halamanSanitasi Pemilihan Bahan Makanan Without BTPDosZha OzpBelum ada peringkat

- Materi Checklist HotelDokumen43 halamanMateri Checklist HotelcyolansariBelum ada peringkat

- RD - Etika Melayani Tamu Yang BaikDokumen7 halamanRD - Etika Melayani Tamu Yang BaikArekBelum ada peringkat

- smk12 Restoran PrihastutiDokumen422 halamansmk12 Restoran PrihastutiIlfa Ema100% (1)

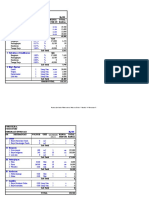

- Dokumen Keuangan - Castle CafenetDokumen3 halamanDokumen Keuangan - Castle CafenetalvilunetoBelum ada peringkat

- Standard ControlDokumen12 halamanStandard ControlAyu AgustiniBelum ada peringkat

- Food CourtDokumen10 halamanFood Courtcahya budiBelum ada peringkat

- 30-Laporan Keuangan Hotel Dan Kinerja Keuangan Hotel-20151230Dokumen31 halaman30-Laporan Keuangan Hotel Dan Kinerja Keuangan Hotel-20151230FazriPasaribuBelum ada peringkat

- Safety Food Handling 1920Dokumen32 halamanSafety Food Handling 1920Dwi indah ning tyas100% (1)

- Presentasi Hotel Grandhika IskandarsyahDokumen15 halamanPresentasi Hotel Grandhika IskandarsyahRahmat Taufik HidayatBelum ada peringkat

- Formulir BazzarDokumen3 halamanFormulir BazzaryuliedheBelum ada peringkat

- Struktur ChefDokumen9 halamanStruktur ChefEnu NitaBelum ada peringkat

- Strategi Perancangan Bisnis RestoranDokumen25 halamanStrategi Perancangan Bisnis RestoranAbdullah100% (1)

- OkDokumen6 halamanOkSalma AnnisaBelum ada peringkat

- Manajemen ResikoDokumen14 halamanManajemen ResikoRia HafniBelum ada peringkat

- Kti Fix PDFDokumen68 halamanKti Fix PDFdekade supplyBelum ada peringkat

- Cost Volume ProfitDokumen7 halamanCost Volume ProfitdheadwipBelum ada peringkat