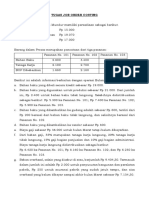

Anda mungkin juga menyukai

- Metode Harga Pokok Proses LanjutanDokumen31 halamanMetode Harga Pokok Proses LanjutanWinni DepariBelum ada peringkat

- Topik 7 Penentuan Biaya Proses Kerugian ProduksiDokumen8 halamanTopik 7 Penentuan Biaya Proses Kerugian ProduksifaniBelum ada peringkat

- Biaya ProduksiDokumen12 halamanBiaya ProduksiMOHAMMAD HIKAM AROSYIDBelum ada peringkat

- Process Cost MethodDokumen19 halamanProcess Cost MethodNothing PleaswBelum ada peringkat

- Latihan 2 - AEBDokumen10 halamanLatihan 2 - AEBJenita cahya WandaniBelum ada peringkat

- Bab 6 - Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing)Dokumen25 halamanBab 6 - Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing)Jason Alexander JosephBelum ada peringkat

- Tugas 1 Job Order CostingDokumen2 halamanTugas 1 Job Order CostingAgatha BellaBelum ada peringkat

- Perhitungan Biaya Produk Sampingan GabunganDokumen28 halamanPerhitungan Biaya Produk Sampingan Gabungannabil aufaBelum ada peringkat

- Departementalisasi Biaya Overhead PabrikDokumen3 halamanDepartementalisasi Biaya Overhead PabrikRadha AnugradewiBelum ada peringkat

- 4 Metode Harga Pokok Pesanan-Full CostingDokumen12 halaman4 Metode Harga Pokok Pesanan-Full CostingLina RahmawatiBelum ada peringkat

- Allocating Joint CostDokumen12 halamanAllocating Joint Costauliyaa yufiraBelum ada peringkat

- RMK Sistem Pengumpulan Harga Pokok ProdukDokumen6 halamanRMK Sistem Pengumpulan Harga Pokok ProdukMuhammad TenriBelum ada peringkat

- Siti Aisyah Ningrum Tugas 4 - 192040918024Dokumen6 halamanSiti Aisyah Ningrum Tugas 4 - 192040918024Siti AisyahBelum ada peringkat

- Kisi Kisi UAS Akbi-1Dokumen20 halamanKisi Kisi UAS Akbi-1Vava RiaBelum ada peringkat

- Biaya Produksi - Metode Harga Pokok Proses LanjutanDokumen5 halamanBiaya Produksi - Metode Harga Pokok Proses LanjutanFlowdi ConsultingBelum ada peringkat

- Fungsi PemasaranDokumen17 halamanFungsi PemasaranYuLipabo_Belum ada peringkat

- Chapter 01 Accounting in ActionDokumen117 halamanChapter 01 Accounting in ActionGin GazzeleBelum ada peringkat

- Contoh Perhitungan PPH Pasal 22 Atas ImporDokumen2 halamanContoh Perhitungan PPH Pasal 22 Atas ImporEedBelum ada peringkat

- Alokasi Biaya Departemen PendukungDokumen8 halamanAlokasi Biaya Departemen PendukungnitaBelum ada peringkat

- Makalah Akuntansi BiayaDokumen8 halamanMakalah Akuntansi BiayaMoh GofaldiBelum ada peringkat

- RMK - Miftahul Khaerat - Alokasi BOP Dan Jawaban Soal SikolaDokumen9 halamanRMK - Miftahul Khaerat - Alokasi BOP Dan Jawaban Soal SikolaMiftahul KhaeratBelum ada peringkat

- Pengantar Akuntansi Biaya: Dr. Herma WiahrnoDokumen25 halamanPengantar Akuntansi Biaya: Dr. Herma WiahrnoMunir Nur KomarudinBelum ada peringkat

- KUISDokumen7 halamanKUISDewi Nuraini KumalasariBelum ada peringkat

- 29bd0274f442193527011b1619010d22Dokumen5 halaman29bd0274f442193527011b1619010d22Laila juniarBelum ada peringkat

- Pertemuan 5 Akbi - DaringDokumen33 halamanPertemuan 5 Akbi - DaringWahyudiBelum ada peringkat

- Metode AljabarDokumen4 halamanMetode AljabarDita SaharaniBelum ada peringkat

- Akbi 1 (Gambaran Umum Akuntansi Biaya, Unsur-Unsur Harga Pokok Produksi Dan Biaya Bahan)Dokumen77 halamanAkbi 1 (Gambaran Umum Akuntansi Biaya, Unsur-Unsur Harga Pokok Produksi Dan Biaya Bahan)mochshenBelum ada peringkat

- Metode Harga Pokok ProsesDokumen61 halamanMetode Harga Pokok ProsesAhmad MuhajirBelum ada peringkat

- BAB 03 AB - Firdaus Dunia - Edisi 5Dokumen36 halamanBAB 03 AB - Firdaus Dunia - Edisi 5Lm.Firman TahirBelum ada peringkat

- Metode Harga Pokok Proses - FIFODokumen5 halamanMetode Harga Pokok Proses - FIFOAni MakatitaBelum ada peringkat

- BAB 5 Metode Harga Pokok Proses LanjutanDokumen55 halamanBAB 5 Metode Harga Pokok Proses LanjutanHendry Putra Kurniawan (Hendry)Belum ada peringkat

- Akuntansi BiayaDokumen16 halamanAkuntansi Biayasantoso ajiBelum ada peringkat

- Tugas 3 - 27 November 2020Dokumen4 halamanTugas 3 - 27 November 2020yolla septia yeniBelum ada peringkat

- Akuntansi Biaya Metode Rata-Rata Tertimbang Dan MPKPDokumen10 halamanAkuntansi Biaya Metode Rata-Rata Tertimbang Dan MPKPIka FitriBelum ada peringkat

- Project Process Costing Umkm "Ten-Z" Chips: Untuk Memenuhi Tugas Matakuliah Akuntansi BiayaDokumen4 halamanProject Process Costing Umkm "Ten-Z" Chips: Untuk Memenuhi Tugas Matakuliah Akuntansi Biayamuhammad yodhya suwasonoBelum ada peringkat

- Topik 4 Biaya Proses Persediaan UnitDokumen16 halamanTopik 4 Biaya Proses Persediaan UnitfaniBelum ada peringkat

- BIAYA PROSES PersentasiDokumen21 halamanBIAYA PROSES PersentasiFery ArdiansyahBelum ada peringkat

- Pertemuan 7Dokumen3 halamanPertemuan 7Yuni NoviyantiBelum ada peringkat

- Contoh Soal Dan Jawaban Joint Cost FullDokumen6 halamanContoh Soal Dan Jawaban Joint Cost Fullpurplejuni98Belum ada peringkat

- TUGAS Reg F BJMDokumen7 halamanTUGAS Reg F BJMauliarzky TXBelum ada peringkat

- Harga Pokok Pesanan Pengertian Dan KonseDokumen22 halamanHarga Pokok Pesanan Pengertian Dan KonseHastutianinceBelum ada peringkat

- Bab 3Dokumen24 halamanBab 3Adriana TaekBelum ada peringkat

- Akb Bab 5Dokumen22 halamanAkb Bab 5caryn hodaBelum ada peringkat

- Job Order CostingDokumen33 halamanJob Order CostingFadhli FebrianBelum ada peringkat

- Akuntansi Biaya Kelompok 3Dokumen17 halamanAkuntansi Biaya Kelompok 3yovi seneBelum ada peringkat

- SOAL UAS AKUNTANSI BIAYA Desember 2021Dokumen3 halamanSOAL UAS AKUNTANSI BIAYA Desember 2021dena htgBelum ada peringkat

- Distribusi Pendapatan Dan Pemerataan PemDokumen15 halamanDistribusi Pendapatan Dan Pemerataan PemRaffi MariezkiBelum ada peringkat

- Materi Sesi-09Dokumen24 halamanMateri Sesi-09Rizki RhmtnBelum ada peringkat

- Statistik Analisis Variasi MusimDokumen21 halamanStatistik Analisis Variasi MusimSatrio JuniorBelum ada peringkat

- Akbi Bab 5Dokumen3 halamanAkbi Bab 5darin farah nabilahBelum ada peringkat

- Job Order CostingDokumen55 halamanJob Order CostingFaisal PirdausBelum ada peringkat

- Kalkulasi Biaya Proses Rata - Rata Tertimbang Dan FIFODokumen22 halamanKalkulasi Biaya Proses Rata - Rata Tertimbang Dan FIFObelibisBelum ada peringkat

- Buku - Akuntansi - Biaya (1) - 51-61Dokumen12 halamanBuku - Akuntansi - Biaya (1) - 51-61IndahyuliaputriBelum ada peringkat

- Metode Harga Pokok Pesanan Job Order CosDokumen20 halamanMetode Harga Pokok Pesanan Job Order CosEka SantikaBelum ada peringkat

- EGi-TM4-Elastisitas Pendapatan & Elastisitas PermintaanDokumen33 halamanEGi-TM4-Elastisitas Pendapatan & Elastisitas PermintaanRenata SaskiaBelum ada peringkat

- 2068 - Soal Latihan Uts 2018Dokumen2 halaman2068 - Soal Latihan Uts 2018Divya rezkyBelum ada peringkat

- DEPARTEMENTALIS (Alokasi Bop) - WPS OfficeDokumen9 halamanDEPARTEMENTALIS (Alokasi Bop) - WPS OfficeMoh GofaldiBelum ada peringkat

- Sistem Biaya Standar Variable CostingDokumen5 halamanSistem Biaya Standar Variable CostingPipit OctavianingrumBelum ada peringkat

- Overhead PabrikDokumen7 halamanOverhead PabrikNabilah FajrinaBelum ada peringkat

- A031221143 - Jessica Amelia Wijaya - RMK CHP 5Dokumen9 halamanA031221143 - Jessica Amelia Wijaya - RMK CHP 5jessicawijaya854Belum ada peringkat