Anda mungkin juga menyukai

- Rundown Rapimnas November 2014Dokumen1 halamanRundown Rapimnas November 2014Maman AbdurrahmanBelum ada peringkat

- Laporan Kegiatan Fun Learning Sesi I Dan Sesi IIDokumen4 halamanLaporan Kegiatan Fun Learning Sesi I Dan Sesi IIitadiantariBelum ada peringkat

- Rundown Rapimnas November 2014Dokumen1 halamanRundown Rapimnas November 2014Maman AbdurrahmanBelum ada peringkat

- Sap 9Dokumen26 halamanSap 9itadiantariBelum ada peringkat

- Koperasi Sap 11 FixDokumen12 halamanKoperasi Sap 11 FixitadiantariBelum ada peringkat

- Oligopoli PasarDokumen6 halamanOligopoli PasaritadiantariBelum ada peringkat

- AKUNTANSI KEUANGAN (Uas)Dokumen17 halamanAKUNTANSI KEUANGAN (Uas)itadiantariBelum ada peringkat

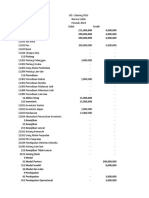

- NERACA 2018Dokumen9 halamanNERACA 2018itadiantari100% (1)

- Latihan Modul 1Dokumen1 halamanLatihan Modul 1itadiantariBelum ada peringkat

- Definisi Manajemen KeuanganDokumen3 halamanDefinisi Manajemen KeuanganitadiantariBelum ada peringkat

- KOPERASI DAN UMKMDokumen9 halamanKOPERASI DAN UMKMitadiantariBelum ada peringkat

- Sesi 6aDokumen16 halamanSesi 6aitadiantari100% (6)

- Latihan Modul 1Dokumen1 halamanLatihan Modul 1itadiantariBelum ada peringkat

- Klompok 2Dokumen21 halamanKlompok 2itadiantariBelum ada peringkat

- Paper Pasar Monopolistis Dan Oligopoli FixDokumen28 halamanPaper Pasar Monopolistis Dan Oligopoli FixitadiantariBelum ada peringkat

- CG Sap 6Dokumen7 halamanCG Sap 6itadiantariBelum ada peringkat

- AKUNTANSI HOTELDokumen11 halamanAKUNTANSI HOTELitadiantariBelum ada peringkat

- Kwu Sap 2Dokumen12 halamanKwu Sap 2itadiantariBelum ada peringkat

- CG Sap 6Dokumen7 halamanCG Sap 6itadiantariBelum ada peringkat

- Corporate Governance Kasus PT MatahariDokumen11 halamanCorporate Governance Kasus PT MatahariitadiantariBelum ada peringkat

- PAPER Manajemen Keuangan KLMP 4Dokumen16 halamanPAPER Manajemen Keuangan KLMP 4itadiantariBelum ada peringkat

- Jurnal Pembalik Sesi 4 FixDokumen1 halamanJurnal Pembalik Sesi 4 FixitadiantariBelum ada peringkat

- SAP 6 FixDokumen5 halamanSAP 6 FixitadiantariBelum ada peringkat

- Akuntansi Aktiva Tetap PemerintahDokumen14 halamanAkuntansi Aktiva Tetap PemerintahitadiantariBelum ada peringkat

- Oligopoli PasarDokumen6 halamanOligopoli PasaritadiantariBelum ada peringkat

- Sejarah Pasar ModalDokumen1 halamanSejarah Pasar ModalitadiantariBelum ada peringkat

- Sesi 5BDokumen18 halamanSesi 5Bitadiantari75% (4)

- RMK Siklus AkuntansiDokumen7 halamanRMK Siklus AkuntansiitadiantariBelum ada peringkat

- Paper Masalah PerekonomianDokumen13 halamanPaper Masalah PerekonomianitadiantariBelum ada peringkat