0% menganggap dokumen ini bermanfaat (0 suara)

1K tayangan3 halamanSa 220

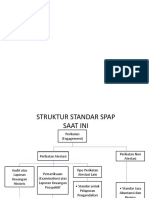

SA 220 mengatur tanggung jawab auditor dalam menerapkan prosedur pengendalian mutu untuk audit laporan keuangan. Dokumen ini membahas sistem pengendalian mutu firm, peran rekan perikatan dalam memastikan kualitas audit, dan prosedur yang harus dilaksanakan selama pelaksanaan audit seperti penugasan tim, penelaahan, dan konsultasi.

Diunggah oleh

Gustu Pramana PutraHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

1K tayangan3 halamanSa 220

SA 220 mengatur tanggung jawab auditor dalam menerapkan prosedur pengendalian mutu untuk audit laporan keuangan. Dokumen ini membahas sistem pengendalian mutu firm, peran rekan perikatan dalam memastikan kualitas audit, dan prosedur yang harus dilaksanakan selama pelaksanaan audit seperti penugasan tim, penelaahan, dan konsultasi.

Diunggah oleh

Gustu Pramana PutraHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd