Arifin The Effect of Time Budget Pressure and Task Bahasa PDF

Diunggah oleh

indah permatasariJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Arifin The Effect of Time Budget Pressure and Task Bahasa PDF

Diunggah oleh

indah permatasariHak Cipta:

Format Tersedia

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

Pengaruh Tekanan Anggaran Waktu dan Kompleksitas

Tugas terhadap Kinerja Pemerintah Auditor Internal dengan

Emotional Intelligence sebagai

Variabel moderasi

Arifin 1, Mediaty 2, Arifuddin 3, Rusdi Abdul Karim 4

1 Fakultas Ekonomi Ichsan Universitas Gorontalo

e-mail: arifin.unisan@gmail.com

2 Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, Sulawesi Makassar, South of Indonesia

e-mail: unhasmediaty@gmail.com

3 Sekolah Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, Sulawesi Makassar, South of Indonesia

e-mail: arifuddinmannan@gmail.com

4 Fakultas Ekonomi Ichsan Universitas Gorontalo

e-mail: rusdiyudhani@gmail.com

Abstrak- Ini belajar dimaksudkan untuk SAYA. PENGANTAR

Teori kontingensi tes dan teori self efficacy dengan tujuan menganalisis Mardiasmo (2005) menunjukkan bahwa ada tiga aspek utama

pengaruh tekanan waktu anggaran dan kompleksitas tugas pada kinerja bahwa mendukung penciptaan baik

auditor; kecerdasan emosional sebagai variabel moderasi. Penelitian ini pemerintahan . yaitu pengawasan, kontrol dan

dilakukan di Provinsi Gorontalo yang termasuk Badan Pengawasan pemeriksaan. Penerapan Standar Pemeriksaan Keuangan Negara

Keuangan dan Pembangunan, Inspektorat Provinsi, Kota Inspektorat (SPKN) harus dilakukan oleh auditor internal pemerintah di setiap inspeksi

Provinsi Gorontalo. Teknik pengambilan sampel dengan metode purposive yang dilakukan

sampling dengan jumlah sampel sebanyak 120 responden dengan kriteria di luar di pemerintah lembaga. Dengan

responden yang memiliki sertifikat jabatan fungsional auditor dan atau pelaksanaan dari ini

responden yang telah ditugaskan untuk melakukan pemeriksaan standar, diharapkan akan menjamin kualitas audit, keandalan, kredibilitas

keuangan. Unit analisis yang digunakan dalam penelitian ini adalah dan keandalan informasi yang dilaporkan oleh auditor internal pemerintah.

individu. Teknik analisis data yang digunakan adalah SEM dengan

software Cerdas PLS.

Isu terjadi di pemerintah intern

auditor menunjukkan bahwa: peran auditor internal pemerintah sebagai

pengawas, pengawas, pemeriksa dan meninjau manajemen keuangan

Hasil penelitian menunjukkan bahwa tekanan waktu anggaran memiliki sistem belum efektif dan maksimal, sebagai penegasan sebelumnya

negatif dan tidak signifikan berpengaruh pada auditor dalam Lampiran I Peraturan Kepala BPKP Nomor Per1633 / K / Jf

kinerja. kompleksitas tugas memiliki apositive dan efek signifikan pada Pedoman Teknis / 2011 untuk Meningkatkan kemampuan Pemerintah

kinerja auditor, emosional moderat kecerdasan hubungan anggaran

tekanan waktu positif auditor kinerja dan kecerdasan emosional moderat Intern Pengawasan

hubungan kompleksitas tugas negatif terhadap auditor kinerja. Kinerja Aparatur menunjukkan bahwa kondisi ini menggambarkan peran auditor

auditor internal pemerintah dapat dijelaskan bersama-sama dengan internal pemerintah yang belum efektif. Karena itu,

variabel tekanan waktu anggaran, kompleksitas tugas dan kecerdasan keefektifan dan

emosional yang ditunjukkan oleh nilai R 2 sama dengan 0431 (yang baik), maksimalisasi auditor internal pemerintah dalam melaksanakan fungsi

sedangkan variabel lain yang tidak dijelaskan dalam model 56,9% atau peran mereka tergantung pada kinerja auditor, mengingat auditor

memiliki peran penting sebagai penilai kecukupan struktur pengendalian

internal, menilai efektivitas struktur pengendalian internal, dan kualitas

kerja penilai.

Kata Kunci - Kompleksitas tugas, tekanan anggaran waktu,

kecerdasan emosional, kinerja auditor. Larkin (1990), Trisnaningsih (2007) menyatakan bahwa untuk

mengukur kinerja auditor, ada empat

www.ijaers.com halaman | 138

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

kepribadian ukuran, yaitu itu Selain tekanan waktu anggaran, auditor sering menghadapi

kemampuan ( kemampuan), komitmen profesional, motivasi dan kepuasan penugasan audit yang kompleks yang dapat mempengaruhi kinerja mereka

kerja. Kalbers dan Forgarty (1995) mengemukakan bahwa kinerja auditor (Tan et al ., 2002) .Hal ini karena auditor sering dihadapkan dengan banyak

sebagai evaluasi pekerjaan yang dilakukan oleh atasan, rekan kerja, diri tugas, dan berbeda, dan saling terkait satu sama lain. kompleksitas tugas

mereka sendiri, dan bawahan langsung dengan 3 (tiga) langkah-langkah adalah tugas yang terstruktur, membingungkan, dan sulit (Sanusi dan

yaitu kualitas Iskandar, 2007). Jamilah et al., ( 2007), kompleksitas adalah sulitnya tugas yang

dari kerja, kuantitas dan disebabkan oleh kemampuan yang terbatas, dan memori dan kemampuan

ketepatan waktu. Fanani, et. Al ( 2008) negara bahwa itu untuk mengintegrasikan masalah yang dimiliki oleh pembuat keputusan.

pencapaian kinerja auditor yang lebih baik harus sesuai dengan standar dan

jangka waktu tertentu, yaitu: kualitas kerja, kuantitas kerja dan ketepatan

waktu penyelesaian pekerjaan De Angelo (1981) menunjukkan bahwa

kualitas audit adalah kemampuan auditor untuk mendeteksi kesalahan II. PERUMUSAN MASALAH

dalam laporan keuangan dan melaporkannya kepada pengguna laporan Setelah melihat latar belakang, masalah dalam penelitian ini

keuangan. adalah: kinerja auditor internal pemerintah. fungsi dan peran auditor

internal pemerintah yang efektif dan maksimal dipengaruhi oleh beberapa

Pengawasan dan pemeriksaan akan lebih efektif dan maksimal faktor termasuk: faktor individu dan tugas. faktor individu meliputi

jika didukung oleh kemampuan atau keahlian dan sikap auditor. kecerdasan emosional, sedangkan faktor tugas adalah anggaran tekanan

Kemampuan atau keahlian disebut oleh penulis di sini adalah kecerdasan waktu dan kompleksitas tugas. Dari masalah utama, dapat diidentifikasi

emosional. Emosional pertanyaan penelitian berikut:

kecerdasan adalah kemampuan untuk

mengenali perasaan dan perasaan orang lain sendiri, memotivasi diri sendiri, dan

mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang 1. Apakah tekanan anggaran waktu mempengaruhi auditor

lain. Dengan kecerdasan emosional yang baik seseorang dapat bertindak tegas kinerja.

mampu membuat keputusan yang baik meskipun mereka berada dalam keadaan 2. Apakah kompleksitas tugas mempengaruhi itu

tertekan, selain itu dengan kecerdasan emosional seseorang dapat menunjukkan kinerja auditor.

integritasnya (Goleman, 2001). 3. Apakah kecerdasan emosional sedang pengaruh

anggaran waktu tekanan pada kinerja auditor

Selain kemampuan atau keahlian mendukung auditor harus 4. Apakah kcerdasan emosional moderat pengaruh

meningkatkan prestasinya adalah sikap auditor. Sikap adalah kendaraan kompleksitas tugas mempengaruhi kinerja auditor

untuk membimbing perilaku auditor. Sikap auditor dapat ditunjukkan dari

motivasinya untuk meningkatkan kinerja. Motivasi adalah keinginan yang AKU AKU AKU.

TINJAUAN PUSTAKA

timbul dalam auditor yang menyebabkan auditor untuk bertindak. motivasi kinerja Auditor

auditor dipengaruhi oleh berbagai faktor baik itu dari organisasi, Kalbers dan Forgarty (1995) mengemukakan bahwa 3 langkah

lingkungan individu atau bekerja, misalnya waktu anggaran dan (tiga) kinerja adalah kualitas kerja, kuantitas dan ketepatan waktu. The

kompleksitas tugas Fanani, et . Al. ( 2008) menyatakan bahwa pencapaian kinerja auditor yang

lebih baik harus sesuai dengan standar tertentu dan periode waktu, yaitu:

1) kualitas pekerjaan adalah kualitas penyelesaian pekerjaan dengan

anggaran belanjaAudit waktu kompleksitas tugas tekanan bekerja berdasarkan semua kemampuan dan keterampilan, serta

kegiatan dapat mempengaruhi sikap auditor, niat dan perilaku. keterbatasan pengetahuan yang dimiliki oleh auditor; 2) kuantitas kerja adalah jumlah

waktu dapat menyebabkan tingkat stres yang tinggi dan pekerjaan yang dapat diselesaikan dengan target yang merupakan

mempengaruhi akuntan sikap, niat dan tanggung jawab dari pekerjaan auditor, serta kemampuan untuk

tingkah laku. T ekanan anggaran waktu merupakan kendala yang timbul karena memanfaatkan fasilitas pendukung kerja dan infrastruktur; 3) ketepatan

keterbatasan waktu atau keterbatasan sumber daya yang dialokasikan untuk waktu adalah ketepatan penyelesaian pekerjaan sesuai dengan waktu

melaksanakan tugas (DeZoort & Tuhan, available.De Angelo (1981) mengemukakan bahwa kualitas audit adalah

1997). Beberapa hasil studi empiris yang dilakukan oleh Coram et al . ( 2003), kemampuan auditor untuk mendeteksi kesalahan dalam laporan keuangan

Donelly et al . ( 2003), dan Pierce & Sweeney (2004) menemukan bahwa auditor dan melaporkannya kepada pengguna laporan keuangan. Kesempatan

yang mengalami tekanan waktu cenderung untuk mengambil tindakan yang untuk mendeteksi kesalahan tergantung pada kompetensi atau

mengurangi kualitas audit sehingga dapat mengurangi kinerja auditor. Auditor kemampuan auditor,

yang bekerja dengan tekanan anggaran yang berlebihan dapat menurunkan

kinerja (Alderman dan Deitrick 1982; Arnold et al., ( 1997) dan menimbulkan

berbagai konsekuensi serius bagi individu dan organisasi (Cooper et Sebuah l.,

(2001), McNamara dan Liyanarachchi (2008) . tergantung di itu auditor

kemerdekaan. Kompetensi diukur dari auditor

www.ijaers.com halaman | 139

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

kemampuan, misalnya tingkat pengalaman, spesialisasi auditor, jam audit, Emosional intelijen dapat mempengaruhi auditor

dan lain-lain. kinerja. Intelijen adalah kekuatan penyesuaian yang cepat dan tepat, baik

Tekanan Anggaran Waktu secara fisik maupun mental untuk pengalaman baru, membuat pengalaman

anggaran waktu Audit merupakan perkiraan atau estimasi dan pengetahuan yang telah tersedia untuk digunakan ketika berhadapan

waktu yang dialokasikan untuk pelaksanaan tugas audit dalam tugas (Fleming, dengan fakta atau kondisi baru. Kecerdasan emosional ( EI ) adalah

1980). Anggaran tekanan waktu merupakan salah satu faktor yang dapat kemampuan seseorang untuk mendeteksi dan mengelola petunjuk emosional

mempengaruhi kinerja auditor. Tekanan waktu yang dirasakan oleh auditor dan informasi. Huy

dalam pelaksanaan program audit dapat mempengaruhi perilaku auditor dalam (1999) negara bahwa emosional

pelaksanaan program audit. Akers dan Eton (2003) menyarankan bahwa jika intelijen dapat membantu seseorang langsung (karyawan) untuk berubah dan

auditor merasa ada tekanan waktu anggaran dalam melaksanakan tugas audit, beradaptasi dengan tempat kerja mereka. Demikian studi Cameron (1999)

maka auditor mungkin bertindak (i) melaksanakan prosedur audit sebagaimana menemukan bahwa kecerdasan emosional dapat menjadi prediktor yang baik dari

mestinya, tetapi memanipulasi catatan waktu dengan tidak melaporkan waktu keberhasilan hidup seseorang baik di bidang ekonomi, kepuasan hidup, sukses

audit yang sebenarnya digunakan untuk melaksanakan tugas-tugas audit. dalam teman-teman, dan kepuasan dalam kehidupan keluarga, termasuk

Dalam hal ini auditor mengatasi anggaran kendala waktu oleh perilaku pencapaian tujuan kerja dibandingkan dengan intelijen quetient (IQ). )

melakukan di bawah waktu pelaporan . ( ii) tidak melakukan prosedur audit

sebagaimana mestinya, tetapi auditor mengklaim bahwa mereka telah Emotional Intelligence (EI) adalah kecerdasan yang mengacu pada

melakukan prosedur audit sebagaimana mestinya, dalam hal ini auditor kemampuan untuk mengenali perasaan dan perasaan orang lain sendiri,

mengatasi kendala waktu anggaran yang dirasakan. kemampuan untuk memotivasi diri sendiri, dan kemampuan untuk mengenali emosi

dengan baik pada diri sendiri dan dalam berhubungan dengan orang lain (Goleman,

2001). Salovey di Goleman (2007) mengklasifikasikan kecerdasan emosional

menjadi lima bidang utama yang dikenal sebagai komponen kecerdasan emosional,

kompleksitas tugas yaitu: mengidentifikasi diri

Tugas kompleksitas bisa mempengaruhi akuntan emosi, Managingemotion, Memotivasi diri sendiri,

kinerja. Jamilah et Al . ( 2007), Fitriani et mengenali lain orang emosi

Al . ( 2010), menyatakan bahwa kompleksitas tugas adalah sulitnya tugas ( empati ) dan membina hubungan dengan orang lain.

yang disebabkan oleh kemampuan terbatas dan memori dan kemampuan

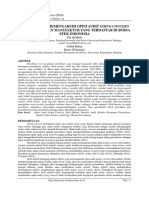

untuk mengintegrasikan masalah yang dimiliki oleh pembuat keputusan. IV. KERANGKA KONSEPTUAL

Bonner (1994) menyatakan bahwa dalam lingkup pekerjaan audit, sangat Kinerja auditor internal pemerintah dipengaruhi oleh variabel

penting untuk memperhatikan kompleksitas tugas karena dapat berdampak dari anggaran tekanan waktu, kompleksitas tugas dan kecerdasan

pada kinerja judment audit, dan pemahaman tentang kompleksitas tugas emosional sebagai variabel moderating. Oleh karena itu,

audit yang dapat membantu manajer membuat keputusan tugas untuk di ini mempelajari konseptual

menjadi lebih baik yang berguna dalam pengambilan keputusan. framework dapat dibuat yang menunjukkan hubungan antara

variabel untuk menjadi belajar sebagai

pada gambar berikut:

Kecerdasan emosional

Picture.1: Kerangka Konseptual

www.ijaers.com halaman | 140

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

V. PENELITIAN HIPOTESIS Hubungan Kompleksitas tugas kepada auditor kinerja.

5.1 Hubungan Tekanan Anggaran Waktu ke auditor kinerja.

Kompleksitas tugas yang terstruktur, tugas membingungkan

Anggaran waktu audit yang berguna sebagai dasar untuk dan sulit (Sanusu dan Iskandar,

memperkirakan biaya audit, mengalokasikan audit pribadi pada tugas-tugas 2007). Kompleksitas penugasan audit adalah salah satu faktor yang dapat

tertentu dan sebagai dasar untuk mengevaluasi kinerja pribadi auditor. Audit mempengaruhi kualitas audit. Menurut Libby dan Lipe (1992) dan Kennedy

anggaran waktu adalah (1993) menyatakan bahwa kompleksitas penugasan audit dapat digunakan

memperkirakan atau perkiraan waktu yang dialokasikan untuk melaksanakan sebagai alat untuk meningkatkan kualitas kerja. Ini dapat mempengaruhi

tugas-tugas audit dalam tugas (Fleming, 1980). Anggaran waktu audit disiapkan upaya auditor untuk mencapai hasil audit mutu dengan meningkatkan

dengan memperkirakan waktu yang diperlukan untuk pelaksanaan setiap tahap kualitas kerja.

program audit di berbagai tingkatan auditor.

Penelitian sebelumnya telah menemukan bahwa kinerja secara

Beberapa penelitian sebelumnya yang terkait dengan audit umum akan mengurangi karena meningkatnya kompleksitas tugas (Simnett,

waktu anggaran dengan kinerja, antara lain: penelitian oleh Broberg, 1996;. Tan et al, 2002) .Further Restuningtias dan Indiartono (2000) dan Prasita

Pernilla, et al ., (2016), Ettredge et al . dan Adi (2007) menyimpulkan bahwa meningkatnya kompleksitas dalam tugas

(2008), McNair (1991), Gundry & Liyanarachchi (2007), Otley & Pierce, atau sistem dapat menurunkan tingkat keberhasilan tugas. The Marganingsih

(1996) menunjukkan bahwa hubungan antara tekanan waktu anggaran dan Martani (2010) penelitian menyimpulkan bahwa kompleksitas

dan kualitas audit negatif, dengan alasan bahwa tekanan anggaran waktu

(TBP) adalah penyebab terbesar dari penurunan kualitas audit. itu tugas melakukan tidak mempengaruhiauditor

kinerja. Kasim Penelitian (2014) menyatakan bahwa itu

Penelitian Muslim Al Kautsar (2016) menunjukkan bahwa kompleksitas tugas berpengaruh signifikan terhadap kinerja auditor.

tekanan waktu anggaran memiliki potensi untuk mengurangi kinerja auditor Kompleksitas tugas berarti banyak atau tidak ada informasi untuk diproses

dalam melaksanakan tugas audit. Pada prinsipnya, perilaku audit yang dan keberhasilan langkah-langkah yang diambil untuk memproses

disfungsional dipengaruhi oleh beberapa faktor, salah satunya adalah tekanan informasi yang disediakan oleh kompleksitas

waktu anggaran. anggaran belanja itu akuntan mengantarkan baik

tekanan waktu dapat menyebabkan tekanan pada kinerja. Semakin tinggi kompleksitas tugas yang dihadapi tahapan yang

auditor untuk menyelesaikan tugas audit dan mendorong auditor untuk harus dilalui oleh auditor dalam melaksanakan pemeriksaan. Tan dan Kao

melakukan perilaku audit yang disfungsional. Ini membuktikan bahwa (1999) juga mencatat bahwa kompleksitas tugas yang berhubungan

kepatuhan masih rendah untuk standar audit dan lemahnya pelaksanaan dengan akuntabilitas juga dapat meningkatkan kerja outcomes.Based

prosedur audit yang tidak uraian di atas, hipotesis dalam penelitian ini adalah:

dilakukan secara optimal karena waktu anggaran yang disediakan dalam perencanaan audit

yang sangat ketat. H 2: The negatif mempengaruhi kompleksitas tugas kinerja auditor.

Kelly dan Margheim (1990), Otley dan Pierce (1996) dan

Pierce dan Sweeney (2004) menemukan bahwa ada hubungan linear

antara tekanan waktu anggaran dan perilaku disfungsional. Demikian juga, moderat kecerdasan emosional hubungan anggaran waktu tekanan

Zohreh Hajih, dan Elaheh Khodamoradi (2016), Svang & Ohan (2013), untuk auditor kinerja

Peytcheva kecerdasan emosional adalah kemampuan untuk mengenali perasaan

(2008), Gundry et al . ( 2007), Pierce & diri sendiri dan orang lain untuk memotivasi diri sendiri dan mengelola emosi

Sweeney (2006), Jang-Hua & Hui-Lin (2005), Lightner & Leisenring dengan baik dalam diri kami dan kita

(1983), Arabsalehi et al. (2011), (Mahdavinia & Hosseyninia hubungan. Kemampuan ini saling melengkapi dan berbeda dari

(2015), dan Purheydari et Al . kemampuan akademis murni, kemampuan kognitif yaitu murni diukur

(2015) yang menunjukkan bahwa ada hubungan negatif dan signifikan oleh Goleman (2001) cendekiawan

antara tekanan anggaran waktu dan kualitas audit, dan hubungan positif Quetiont (IQ ).

dan signifikan antara tekanan anggaran waktu dan URT. Auditor yang menghadapi tekanan waktu anggaran cenderung

mengurangi penampilannya, tetapi jika auditor mampu menggunakan dan

Studi Azad (1994) juga menunjukkan bahwa anggaran memanfaatkan kecerdasan emosional dengan baik maka tujuan dapat

merangsang waktu auditor internal bereaksi negatif terhadap audit dicapai. Penelitian yang berkaitan dengan kecerdasan emosional dengan

melalui premature sign-off , underreporting waktu, dan kinerja adalah Yu-Chi Wu (2011), hasil penelitian menunjukkan bahwa efek

mengesampingkan program audit, sehingga mengurangi efektivitas dan kecerdasan emosional memiliki dampak positif pada kinerja dan dimoderatori

efisiensi fungsi audit internal. Dari uraian di atas, hipotesis dalam hubungan ini. Dalam hal ini, sangat emosional karyawan cerdas lebih

penelitian ini adalah: mungkin dibandingkan karyawan kecerdasan emosional rendah untuk dapat

mengurangi atau mengubah efek negatif dari stres kerja terhadap kinerja.

H 1: Tekanan waktu t anggaran erhadap negatif

mempengaruhi kinerja auditor

www.ijaers.com halaman | 141

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

Afifah, et al. , ( 2015) hasil penelitiannya VI. METODE PENELITIAN

menunjukkan bahwa diri kemanjuran dan profesional etika Metode penelitian yang digunakan adalah metode survei

kepekaan memiliki efek positif pada kinerja auditor sementara menggunakan variabel eksogen yaitu anggaran tekanan waktu dan

peran konflik negatif mempengaruhi akuntan kompleksitas tugas, variabel moderasi kecerdasan yaitu emosional dan

kinerja. Temuan ini menunjukkan bahwa auditor dengan tingkat tinggi self variabel endogen yaitu variabel kinerja. Responden adalah auditor

efficacy dan tingkat tinggi sensitivitas etis keuangan dari 120 orang yang seb ag ian auditor bersertifikat jabatan

profesional akan menghasilkan tinggi fungsional. pengumpulan data primer melalui kuesioner Unit analisis yang

kinerja. Sebaliknya, konflik peran akan mengurangi

digunakan adalah individu dengan metode analisis yang digunakan adalah

kinerja auditor. Selanjutnya, data dari penelitian ini membuktikan peran persamaan struktural pemodelan Partial Least Square (PLS).

moderat kecerdasan emosional pada hubungan

antara peran konflik, diri

kemanjuran dan sensitivitas etika profesional pada kinerja auditor.

VII. HASIL DAN DISKUSI

Berdasarkan uraian di atas, dapat ditegaskan bahwa

7.1. Hasil penelitian

kecerdasan emosional dapat mempengaruhi kinerja langsung tetapi juga

Evaluasi struktur model pengujian dengan melihat R 2 nilai

dapat bertindak sebagai variabel moderasi (memperkuat atau

hubungan antara konstruk. R 2 negara nilai bahwa variasi dalam konstruksi

memperlemah variabel lain pada kinerja), sehingga perumusan hipotesis

endogen dapat dijelaskan dengan konstruksi eksogen yang identik dengan

dalam penelitian ini adalah:

besarnya kontribusi konstruk eksogen ke konstruk endogen. Dari hasil

pengolahan data, dapat dilihat nilai R 2 seperti pada tabel berikut:

H 3: moderat kecerdasan emosional pengaruh

anggaran waktu tekanan pada auditor prestasi

moderat kecerdasan emosional hubungan kompleksitas tugas

terhadap kinerja auditor

Table.1: Model Struktural

Auditor yang menghadapi tugas-tugas kompleks adalah

Rsquare Informasi

penampilannya, tetapi jika auditor mampu menggunakan dan

Variabel

memanfaatkan kecerdasan emosional, maka tujuan dapat dicapai.

tekanan waktu anggaran

Penelitian Nafsiah (2014) menunjukkan bahwa auditor dengan kecerdasan

Tugas Kompleksitas

emosional akan dapat mempengaruhi kinerja auditor dengan pengaruh

Emotional Intelligence

yang signifikan dari 10%. auditor memiliki kesadaran diri, pengaturan diri,

Kecerdasan Emosional * Budget

selfmotivation dan kompetensi sosial yang terdiri dari empati dan

Waktu Tekanan Kecerdasan

keterampilan sosial dan auditor akan dapat bekerja dengan baik dan

Emosional *

profesional sehingga kinerja yang dihasilkan akan lebih baik dan seperti

kompleksitas Kinerja

yang diharapkan. Patria (2016), hasil penelitiannya menunjukkan bahwa

tugas Auditor 0,431 Baik

interaksi peran konflik dan kinerja emosional pada auditor.

Berdasarkan tabel di atas menunjukkan bahwa auditor kinerja 43,1% dapat

dijelaskan secara bersama-sama oleh variabel tekanan anggaran waktu,

Berdasarkan uraian di atas, dapat ditegaskan bahwa

kompleksitas tugas dan kecerdasan emosional baik secara langsung dan

kecerdasan emosional selain mempengaruhi kinerja juga dapat bertindak

berinteraksi dengan tekanan waktu anggaran dan kompleksitas tugas.

sebagai variabel moderasi dengan variabel kompleksitas tugas, sehingga

perumusan hipotesis dalam penelitian ini adalah:

Dari hasil evaluasi model luar ( model pengukuran ) dan model

struktural ( Model inner ), hal itu dapat digambarkan dalam model jalur

H 4: moderat kecerdasan emosional efek

struktural sebagai berikut:

kompleksitas pada kinerja tugas auditor.

www.ijaers.com halaman | 142

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

Gbr.2: Hasil Estimasi pengaruh tekanan waktu anggaran dan kompleksitas tugas terhadap Kinerja Auditor; Kecerdasan emosional

sebagai Moderating

Dari hasil evaluasi model yang luar ( model pengukuran ) dan model struktural ( Model inner ) . dapat dilihat besarnya hubungan antara eksogen dan

variabel endogen dan uji signifikansi signifikansi pada tabel berikut:

Table.2: Nilai Inter-Variabl e relationshi p Koefisien

Pasokan

Membangun Hubungan T_Count T_Tabel Informasi

Koefisien

TBP - • prestasi - 0. 320 1,96 0,518 Tidak signifikan

TK - • prestasi 0, 058 1,96 0,132 Tidak signifikan

IE (M) - • prestasi 0,123 1,96 0,271 Tidak signifikan

TPB * EI (M1) - • prestasi 0,863 1,96 0,941 Tidak signifikan

TK * EI (M2) - • prestasi - 0,105 1,96 0,123 Tidak signifikan

R 2 <- TBP, TK, EI, TPB * EI, TK * EI 0,431 1,96 0000 Model diterima

Informasi

* ) Signifikansi pada tingkat 5% (0,05)

7.2 . Diskusi Hasil Penelitian auditor internal adalah pengetatan waktu anggaran dalam hal ini bahwa ketika

7.2.1. tekanan waktu Anggaran memiliki efek negatif pada kinerja auditor melaksanakan penugasan audit dengan waktu yang terbatas dapat

auditor mengurangi kualitas audit, auditor pemerintah kemudian internal yang merasa

variabel dari anggaran belanjatekanan waktu terganggu dalam melaksanakan tugas mereka sehingga mereka tampaknya

empiris menunjukkan negatif hubungan dengan itu tidak dapat bekerja secara optimal, maka peran auditor internal pemerintah

kinerja pemerintah auditor internal, dengan terasa berat dalam melaksanakan tugas sehingga perlu membutuhkan waktu

Sebuah koefisien dari -0,320. Temuan ini menunjukkan bahwa semakin yang cukup sesuai dengan tugas.

tinggi anggaran tekanan waktu akan mengakibatkan penurunan kinerja

auditor internal pemerintah. Anggaran Penyebab kedua adalah pencapaian waktu anggaran dalam

tekanan waktu yang dirasakan oleh auditor dalam hal ini yang auditor internal pemerintah memaksakan diri dalam

pelaksanaan program audit dapat mempengaruhi perilaku auditor dalam menyelesaikan pekerjaan tepat waktu karena mereka harus mengikuti

pelaksanaan program audit, waktu yang direncanakan, sehingga auditor internal pemerintah jarang

antara lain, dapat menimpa beberapa Audit mencapai target anggaran waktu dalam melakukan audit. Selain itu, hal itu

prosedur dan perilaku disfungsional sehingga kualitas audit berkurang. disebabkan oleh terbatasnya jumlah auditor internal pemerintah di Provinsi

Gorontalo (tidak sebanding dengan ketersediaan jumlah auditor internal

Faktor yang berkontribusi utama ke negatif tekanan anggaran pemerintah dengan

waktu terhadap kinerja pemerintah

www.ijaers.com halaman | 143

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

jumlah target Audit). Ada kedepan peran auditor internal pemerintah dampak negatif pada kinerja auditor dan 31% responden mengakui bahwa

diperlukan untuk dapat melakukan efisiensi pada anggaran berlebihan tekanan waktu akan membuat auditor menghentikan prosedur audit.

waktu. Sebagai tambahan, Hasil yang sama juga diperoleh oleh Conram et al ( 2003) di Piter (2008) yang

auditor internal dalam melaksanakan peran harus dialokasikan waktu atau menyatakan bahwa di mana auditor cenderung lebih memilih informasi yang

dianggarkan untuk setiap satuan kerja perangkat daerah harus rasional dianggap paling penting di bawah tekanan anggaran waktu, ini akan

dengan tujuan pemeriksaan dan pengawasan. Demikian juga dari unsur menyebabkan pengujian yang direncanakan tidak akan sepenuhnya

kapasitas, perlu untuk meningkatkan jumlah auditor internal mengingat dilaksanakan. Demikian juga (2017) penelitian Sari menunjukkan bahwa

jumlah auditor internal masih sangat terbatas di Propinsi Gorontalo jika

dibandingkan dengan jumlah auditee yang dikenakan terhadap obyek itu tekanan anggaran waktu variabel memiliki

pemeriksaan. pengaruh negatif pada kinerja auditor di KAP, ini menunjukkan bahwa

peningkatan tekanan anggaran waktu akan mengurangi kinerja auditor.

Ini mendukung penelitian itu teori diri Namun, penelitian Rizal (2016) menunjukkan perbedaan dengan

kemanjuran diusulkan oleh Bandura (1970) yang menyatakan bahwa self efficacy keyakinan penelitian sebelumnya yang menunjukkan bahwa tekanan waktu tidak

mempengaruhi pilihan rakyat dalam membuat dan melaksanakan tindakan mereka berpengaruh terhadap kualitas audit, ini berarti bahwa auditor dalam

mengejar. Individu cenderung berkonsentrasi pada tugas-tugas yang melakukan audit meskipun penurunan waktu (time penekanan) tidak

mereka merasa mampu dan berpengaruh terhadap kualitas audit. The noninfluence tekanan waktu

dipercaya dapat mengatasi dan menghindari tugas-tugas mereka tidak bisa lakukan. Kemanjuran terhadap kualitas audit menunjukkan bahwa Kantor Akuntan Publik (KAP)

keyakinan juga membantu menentukan sejauh mana upaya akan dikerahkan oleh sangat pengamanan reputasi atau nama perusahaan dan juga pengamanan

orang-orang dalam suatu kegiatan, berapa lama mereka akan terus-menerus ketika keberadaan sanksi yang terkandung dalam UU No.5 tahun 2011 tentang

menghadapi hambatan dan bagaimana tangguh mereka akan menghadapi situasi yang Akuntan Publik.

tidak cocok. Jadi, dalam situasi sulit, kami merasa bahwa individu yang memiliki rendah

self-efficacy cenderung mengurangi upaya mereka atau menyerah, sementara efektivitas Berdasarkan hasil penelitian dan bukti empiris di atas,

tinggi individu akan berusaha lebih keras untuk mengatasi tantangan. menunjukkan bahwa implikasi dari variabel penelitian ini adalah bahwa

dengan tekanan anggaran waktu yang meliputi tingkat anggaran

pengetatan dan tingkat pencapaian

Penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Broberg, anggaran yang diberikan kepada

Pernilla, et. Al. . (2016), Ettredge, et Al. . yang auditorsin internal yang pemerintah melaksanakan fungsi dan

(2008). McNair (1991), Gundry & Liyanarachchi (2007), Otley & Pierce tanggung jawab mereka cenderung menyimpang beberapa prosedur -

(1996), hasil penelitiannya menunjukkan bahwa ada hubungan negatif prosedur audit yang berpotensi dapat mengurangi kualitas audit sehingga

antara tekanan waktu anggaran dan kualitas audit, dengan alasan bahwa tekanan dapat mengurangi kinerja auditor dalam melaksanakan tugas dan

anggaran waktu aku s perannya sebagai pemeriksa dan pengawas.

yang terbesar Penyebab audit kualitas

kemerosotan. Demikian pula, Penelitian oleh Azad (1994), nya

Temuan penelitian menunjukkan bahwa tekanan waktu anggaran 7.2.2. kompleksitas tugas memiliki efek negatif pada kinerja auditor

menginduksi auditor internal bereaksi negatif terhadap audit melalui premature

sign-off, underreporting waktu, dan audit yang utama Hasil penelitian menunjukkan bahwa kompleksitas tugas

program, sehingga mengurangi memiliki efek positif dan signifikan terhadap kinerja auditor dengan koefisien

efektivitas dan efisiensi fungsi audit internal. dari 0058 .Ini hasil

Zohreh Hajih, dan Elaheh Khodamoradi (2016) . menunjukkan bahwa kompleksitas tugas cenderung memperbaiki

Temuan penelitian menunjukkan bahwa ada hubungan negatif dan kinerja auditor fungsional di Provinsi Gorontalo. faktor penyebabnya

signifikan antara tekanan anggaran waktu dan kualitas audit. P enelitian adalah bahwa tugas-tugas ditangani oleh auditor internal pemerintah di

Muslim Al Kautsar (2016) menunjukkan bahwa tekanan dari periode Gorontalo pada umumnya ulangi pemeriksaan dan audit p enugasan

anggaran yang berpotensi mengurangi kinerja auditor dalam melakukan cenderung terstruktur

perikatan audit. Hal ini juga sejalan dengan penelitian dari Shaun M. atau terlalu sulit dimana

McNamara dan Gregory A. Liyanarachchi (2008), yang hasil penelitian pemerintah auditor internal yang cenderung tidak mengala kesulitan mi dalam

menunjukkan bahwa ada hubungan terbalik antara tekanan anggaran menentukan aud itu seperti bekerja dengan aud masalah ini untuk mendapatkan

waktu terhadap kualitas praktek Audit (RAQPs). Cahyaningrum, et auditeddocuments / informasi dan

bukti yang relevan dengan audit.

Hasil penelitian ini sejalan dengan teori self efficacy ( Bandura,

Al ( 2015), -nya penelitian 1970) yang menyatakan bahwa self efficacy keyakinan mempengaruhi

temuan menunjukkan bahwa tekanan kepatuhan memiliki efek negatif yang pilihan rakyat dalam membuat

signifikan terhadap keputusan audit. dan melaksanakan itu tindakan mereka

Wagnor dan Cashell (1991) penelitian menunjukkan bahwa 48% mengejar. Individu cenderung berkonsentrasi pada tugas-tugas mereka merasa

responden setuju bahwa tekanan waktu memiliki Sebuah

www.ijaers.com halaman | 144

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

mampu dan dapat dipercaya dapat mengatasi dan menghindari tugas-tugas mereka tidak bisa Berdasarkan hasil penelitian dan bukti emp iris di atas,

lakukan. menunjukkan bahwa implikasi dari variabel penelitian ini adalah bahwa

Ini belajar mendukung sebelumnya penelitian kompleksitas tugas yang dihadapi pemerintah aparat pengendalian internal

oleh Rustiarini (2013), temuan penelitian menunjukkan bahwa cenderung mengurangi kinerja, tetapi jika kompleksitas tugas yang tinggi

kompleksitas t tidak mempengaruhi kinerja tugas sebagai auditor. Dalam pada auditor saat ini memiliki pengetahuan dan akuntabilitas yang tinggi

hal ini auditor telah menyadari bahwa pekerjaan yang dilakukan di kantor cenderung untuk tidak mengurangi kinerja. Penelitian ini memberikan

akuntan publik sering sering memiliki kompleksitas tugas tinggi mengingat kontribusi bahwa

auditor harus menguji kewajaran laporan keuangan perusahaan dan penentu dari itu

mengeluarkan pendapat atas laporan keuangan. Adanya persaingan penampilan dari pemerintah auditor internal

bisnis juga memerlukan auditor untuk bekerja seefisien mungkin sesuai jelas ketika menggambarkan kondisi di mana kinerja

dengan anggaran waktu yang telah ditentukan. dipengaruhi oleh kompleksitas dan tugas

kondisi di mana kinerja mungkin tidak peka terhadap kompleksitas tugas.

Auditor internal refore di Gorontalo

Penelitian oleh Tan et Al . ( 2002), ditemukan provinsi harus selalu menjadi diberikan

bahwa kinerja auditor tidak dapat dipengaruhi oleh meningkatnya memperkuat pengetahuan, kompetensi dan kapasitas dalam melaksanakan

kompleksitas tugas ketika auditor memiliki pengetahuan dan akuntabilitas tugas sebagai pengawas, pemeriksa, peninjau dan mentor dalam pengelolaan

yang tinggi, atau memiliki pengetahuan dan akuntabilitas rendah. keuangan daerah.

Penelitian Marganingsih dan Martani (2010) menyimpulkan bahwa

kompleksitas tugas tidak mempengaruhi kinerja auditor, itu karena 7.2.3. moderat kecerdasan emosional pengaruh anggaran tekanan

kompleksitas tugas menurut persepsi auditor bervariasi di mana beberapa waktu pada kinerja auditor.

tugas audit dapat dianggap sangat kompleks dan sulit, sementara Mengacu pada data penelitian, interaksi variabel kecerdasan

tugas-tugas lain yang relatif mudah (Jiambalvo dan Pratt di Bonner dan emosional dengan waktu anggaran tekanan pada

Sprinkle, 2002) kinerja intern auditor dengan

Sebuah koefisien dari 0863 yang menunjukkan positif

hubungan. Hasil ini menunjukkan bahwa lebih tinggi

Zulaikha (2006) menyatakan bahwa kompleksitas tugas tidak kecerdasan emosional mempengaruhi pengaruh lebih tinggi dari tekanan

berpengaruh signifikan pada keakuratan penilaian. penelitian Chung waktu anggaran terhadap kinerja auditor internal, yang dapat dilihat dari

et. Al., (2003) di ketinggian mengenali emosi sendiri, mengelola emosi, memotivasi diri

Jamilah et. Al. , ( 2007) yang menyatakan bahwa kompleksitas tugas tidak sendiri, mengenali emosi orang lain dan membangun hubungan dengan

memiliki pengaruh yang signifikan terhadap kinerja keputusan. Jamilah et. Al ( 2007) orang lain. kinerja auditor internal. Karena kecerdasan emosional

juga menunjukkan hasil yang sama bahwa kompleksitas tugas tidak secara langsung tidak berpengaruh signifikan dan interaksinya tidak berpengaruh

signifikan mempengaruhi penilaian audit, yang berarti bahwa auditor tahu signifikan terhadap kinerja auditor, variabel kecerdasan emosional dalam

dengan jelas apa tugas-tugas yang akan mereka lakukan, tidak mengalami hal ini adalah variabel moderat potensial, yang merupakan variabel

kesulitan dalam melaksanakan tugasnya dan bisa melakukan potensi untuk menjadi variabel moderasi yang memiliki kekuatan

hubungan antara prediktor dan variabel dependen. (Ghozali, 2013)

mereka tugas dengan baik. Demikian juga, penelitian

Restuningtias dan Indiartono (2000), Prasita dan Adi (2007) menyimpulkan bahwa

peningkatan kompleksitas dalam tugas atau sistem dapat mengurangi tingkat

keberhasilan tugas kecerdasan emosional berinteraksi positif dengan tekanan waktu

Namun dalam penelitian Bonner (1994), pertanyaan ini menunjukkan anggaran berbasis kinerja auditor, penyebabnya adalah waktu yang terbatas

bahwa peningkatan kompleksitas tugas menyebabkan penurunan pada saat penugasan audit untuk auditor internal pemerintah, auditor dapat

di prestasi penilaian . penelitian menyesuaikan kondisi dengan tim dan mampu beradaptasi dengan

Cahyaningrum, et Al ( 2015), temuan menunjukkan bahwa lingkungan kerja, dapat mengontrol situasi, pengendalian emosi diri sendiri,

kompleksitas tugas memiliki pengaruh negatif yang signifikan pada dapat mengenali emosi dengan rekan-rekan dan auditee, dan dapat

itu keputusan dari theaudit. Lebih memaksimalkan kompetensi dan keterampilan yang mereka miliki

penugasan audit kompleks diberikan kepada auditor junior, semakin

kesulitan mereka harus menentukan klien dalam melakukan ujian. Itu

potensi salah saji. Muda auditor lebih tidak penting kecerdasan emosional berinteraksi dengan tekanan waktu

sulit untuk mengumpulkan bukti, proses dan mengevaluasi informasi. anggaran berbasis kinerja auditor adalah faktor yang berkontribusi utama

Kesulitan meningkatkan potensi kesalahan dan adalah penguatan kecerdasan emosional belum maksimal karena

ultimatelyinaccuracies dalam membuat keputusan audit. Itu pelatihan dalam bentuk kecerdasan emosional masih pada tingkat eselon

refore, keputusan pemeriksaan di bawah kompleksitas tugas yang tinggi akan menunjukkan 1 (satu) dan 2 (dua) atau di manajemen puncak tingkat.

rendahnya tingkat akurasi keputusan pemeriksaan di bawah tugas rendah kompleksitas.

Hasil penelitian ini sesuai dengan kemungkinan Teori. auditor

internal pemerintah

www.ijaers.com halaman | 145

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

auditor dalam upaya untuk meningkatkan kinerja ketika menghadapi staf, tingkat perhatian kepada orang lain dan perhatian kepada pelanggan

kendala waktu, auditor dalam melaksanakan tugasnya mencoba untuk terhadap orang lain merupakan faktor penting untuk resolusi konflik yang

menyesuaikan dengan kondisi tugas dilakukan dan beradaptasi dengan sukses dan pencegahan.

lingkungan kerja saat menghadapi kondisi yang merugikan memungkinkan Temuan Nasser (2011) menunjukkan bahwa kecerdasan

sehingga peran dan fungsi auditor internal pemerintah tetap dalam kondisi emosional memiliki efek positif pada kinerja. Penelitian ini merekomendasikan

maksimal. Inti dari pendekatan teoritis ini adalah bahwa kinerja auditor bahwa studi eksperimental dilakukan untuk membandingkan kinerja sebelum

tidak optimal dalam organisasi jika tugas dibatasi oleh waktu tetapi tidak dan setelah memberikan pelatihan kecerdasan emosional sehingga gambaran

diikuti oleh kecerdasan emosional. Dengan interaksi kecerdasan yang jelas dapat emerge.Pooya (2013) mengatakan bahwa kecerdasan

emosional dengan tekanan waktu terkait dengan audit yang dilakukan oleh emosional berhubungan negatif dengan pemecahan masalah dan negosiasi

auditor internal, itu akan memiliki kemampuan untuk berpikir secara strategi. Tapi

abstrak, dan dapat beradaptasi dan memotivasi diri dalam memecahkan sana tidak signifikan

masalah dengan benar. hubungan antara kecerdasan emosional dan strategi rol cont. Hal ini juga

dinyatakan oleh Gamero (2008) mengatakan bahwa hubungan konflik

sepenuhnya memediasi hubungan antara konflik tugas dan berpengaruh

Penelitian ini mendukung penelitian Lu Kangyin (2009) yang tim. Tim

menunjukkan bahwa kecerdasan emosional karyawan atau beberapa aspek anggota interaksi tentang tim mengeluarkan moderat hubungan antara

kecerdasan emosional dapat meningkatkan mereka konflik tugas dan konflik hubungan, sehingga ketika interaksi dengan

kinerja positif. Itu empat anggota tim adalah hubungan meningkat rendah.

dimensi kecerdasan emosional memiliki onperformance efek positif yang

signifikan. Ini menunjukkan bahwa Mc.Grath (2013) penelitian menunjukkan bahwa untuk

kecerdasan emosional karyawan memiliki pengaruh yang menonjol pada sering munculnya konflik dalam tim yang disebabkan oleh adanya

kinerja. kecerdasan emosional rendah sehingga konflik di frekuensi kerja dari

Erisna, Nuria, et al., ( 2012), yang emosional munculnya selalu diulang. Hal ini juga dinyatakan oleh L. Melita (2003)

intelijen memiliki efek positif pada kinerja auditor di perusahaan industri di yang kecerdasan emosional,

Bandar Lampung. hasil penelitiannya menunjukkan bahwa dengan kecerdasan kepemimpinan, effectieness dan tim

emosional yang merupakan keterampilan yang dapat mempengaruhi seseorang hasil saling terkait satu sama lain, tetapi kecerdasan emosional dominan

untuk berhasil dapat menangani tuntutan, yang berarti bahwa orang yang dalam menangani stres individu.

memiliki baik emosional Jadi implikasi dari variabel penelitian ini menunjukkan bahwa

intelijen memiliki keterampilan untuk mencapai dengan adanya kecerdasan emosional yang dimiliki oleh auditor internal

keberhasilan. kecerdasan emosional juga ternyata mampu menumbuhkan motivasi jika dihadapkan dengan tekanan waktu anggaran, auditor internal akan

diri. motivasi diri merupakan salah satu dimensi dari kecerdasan emosional, motivasi mampu mengkompensasi penurunan kualitas kerja. anggaran yang tinggi

diri adalah kemampuan untuk menyadari dan menggunakan sumber self-memotivasi saat tekanan pada lingkungan internal auditor memerlukan kecerdasan

menghadapi kegagalan dan mencoba untuk bangun. Selanjutnya, data penelitian ini emosional yang tinggi sebagai indikator bahwa ia mampu menekan emosi

membuktikan peran moderasi emosional pribadi dan tim, mampu memotivasi diri dan membina hubungan dengan

intelijen di orang lain sehingga memiliki dampak pada penanganan perbaikan kinerja.

hubungan antara tekanan waktu anggaran dan kinerja auditor. Emosional

intelijen bisa memperbaiki

kinerja auditor bahkan dalam situasi yang tidak nyaman.

Penelitian Sari (2017) bahwa kecerdasan spiritual mampu 7.2.4. moderat kecerdasan emosional pengaruh kompleksitas tugas

memoderasi hubungan antara tekanan anggaran waktu pada kinerja pada kinerja auditor.

auditor. Temuan ini juga sejalan dengan Huy Mengacu pada data penelitian, interaksi variabel kecerdasan

(1999) menyatakan bahwa emosional emosional dengan variabel kompleksitas tugas terhadap kinerja auditor

intelijen dapat membantu seseorang langsung (karyawan) untuk berubah dan internal dengan koefisien nilai -0,105, yang

beradaptasi dengan tempat kerja mereka. Hal ini juga ditunjukkan oleh Cameron menunjukkan

(1999) menemukan bahwa kecerdasan emosional dapat menjadi prediktor yang baik hubungan negatif. Ini hasil menunjukkan bahwa

dari keberhasilan hidup seseorang baik di bidang ekonomi, kepuasan hidup, sukses lebih rendah emosional intelijen pengaruh

dalam teman-teman, dan kepuasan dalam kehidupan keluarga, termasuk pencapaian pengaruh yang lebih rendah dari kompleksitas tugas pada auditor

tujuan kerja dibandingkan dengan intelijen quetiont ( IQ). kinerja, yang dapat dilihat dari tingginya tingkat mengenali emosi sendiri,

mengelola emosi, memotivasi diri sendiri, mengenali emosi orang lain dan

Wu et.al ( 2014) studi yang itu emosional membina hubungan dengan orang lain. intern. Karena kecerdasan

intelijen karyawan dalam bekerja menuju suatu organisasi dapat emosional tidak berpengaruh langsung signifikan belum dan interaksi tidak

mengurangi kondisi yang cenderung (tingkat berpengaruh signifikan terhadap kinerja auditor, maka variabel kecerdasan

dari Konflik tim) sebagai hasil

Sebuah dari tim emosional

kohesi. Ashlea (2009) juga berpendapat bahwa dalam semua pendekatan

manajemen konflik, kecerdasan emosional layanan di ini menganggap adalah

www.ijaers.com halaman | 146

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

potensial variabel moderat, yaitu variabel sebagai berhasil bisa menghalangi efektif informasi

variabel moderating potensial yang memiliki kekuatan hubungan antara pengolahan. Beam (2012) menunjukkan bahwa sebagai skor total EQ

prediktor dan variabel dependen. (Ghozali, 2013) seseorang meningkat, demikian penilaian kohesi timnya. Hal ini juga

didukung oleh temuan Brown (2002) yang menunjukkan bahwa kecerdasan

kecerdasan emosional berinteraksi negatif dengan emosional dengan penguasaan yang stabil dapat meningkatkan kinerja

kompleksitas tugas pada kinerja auditor, penyebabnya adalah bahwa dalam organisasi.

dalam kondisi yang kurang kemungkinan dalam hal ini kompleksitas tugas Lain halnya dengan sebelumnya penelitian oleh

pada saat penugasan audit untuk auditor internal pemerintah, auditor Afifah, et al ( 2015) menunjukkan bahwa auditor dengan tingkat tinggi self

belum mampu memaksimalkan dalam menyesuaikan kondisi dengan tim efficacy dan tingkat tinggi sensitivitas profesional etis

dan tidak maksimal beradaptasi dengan lingkungan kerja, belum maksimal akan menghasilkan tinggi

dalam membalikkan situasi, belum dimaksimalkan dalam melaksanakan kinerja. Penelitian Holt dan Jones (2005) menunjukkan bahwa peran

pengendalian emosi diri sendiri, itu belum maksimal dalam mengenali kecerdasan emosional dalam keberhasilan organisasi, konsultan, praktisi,

emosi dengan rekan kerja dan auditee, dan tidak mampu memaksimalkan dan peneliti dapat meningkatkan kualitas pekerjaan dan kehidupan bagi

kompetensi dan keterampilan yang mereka miliki dalam melaksanakan individu maupun asimproving efektivitas pengaturan organisasi.

ujian.Minimnya kecerdasan emosional berinteraksi dengan kompleksitas

tugas terhadap kinerja auditor internal adalah faktor utama adalah

penguatan kecerdasan emosional belum maksimal karena pelatihan Penelitian oleh Noor dan Sulistiawaty (2010) yang menunjukkan

dalam bentuk kecerdasan emosional masih pada tingkat eselon 1 (satu) yang emosional intelijen yang meliputi:

dan 2 (dua) atau di manajemen puncak tingkat. keterampilan emosional, keterampilan emosional, dan nilai-nilai dan keyakinan emosional

bersama (Bersamaan) secara signifikan

kinerja auditor pengaruh. Di mana hasil uji model menunjukkan bahwa

keterampilan emosional, keterampilan emosional, dan nilai-nilai emosional

dan kepercayaan memiliki pengaruh yang signifikan terhadap kinerja

kecerdasan emosional berinteraksi negatif dengan pengaruh auditor dalam arah pengaruh positif.

kompleksitas tugas pada kinerja auditor, ini menunjukkan bahwa kemungkinan

pendekatan teori belum membuat Penelitian Patria (2016) menyatakan bahwa konflik peran dan

kontribusi nyata untuk meningkatkan akuntan interaksi kecerdasan emosional memiliki pengaruh yang signifikan

kinerja. terhadap kinerja auditor. Hal ini disebabkan konflik peran yang merupakan

Penelitian ini sejalan dengan Wu et.al ( 2014) gejala psikologis yang dialami oleh auditor yang timbul karena dua tuntutan

menyatakan bahwa kinerja secara tidak langsung dipengaruhi oleh emosi yang bertentangan

intelijen, tapi emosional intelijen bahwa ketidaknyamanan penyebab kerja yang berpotensi dapat

antara bagian-bagian dari organisasi memiliki efek positif pada kinerja. mengurangi kinerja secara keseluruhan, tetapi melalui manajemen emosional

Studi Chen (2014), yang menunjukkan bahwa kecerdasan emosional yang baik, kinerja auditor akan tetap stabil dan terjaga, sehingga auditor akan

menciptakan efek positif pada pekerjaan struktur dalam sebuah tetap tangguh, mampu bertahan dalam situasi konflik dan hubungan

organisasi. Di sisi lain, kecerdasan emosional tidak memiliki pengaruh interpersonal yang baik. Hal ini juga terjadi untuk auditor jika dihadapkan dengan

langsung terhadap kinerja tapi memainkan peran moderat. Hal ini tugas-tugas kompleks dalam hal tugas-tugas sulit dan tugas terstruktur tentu

menunjukkan bahwa kecerdasan emosional adalah penentu kerja, dan akan menyebabkan untuk bekerja ketidaknyamanan yang berpotensi dapat

bahwa mengurangi kinerja secara keseluruhan, tetapi melalui manajemen emosional

kualitas fungsi komunikasi sebagai sebuah mekanisme dimana yang baik,

pengaruh ini hadir dalam sebuah institusi. kecerdasan emosional dapat auditor

dikombinasikan dengan pembangunan kinerja akan tetap stabil dan tetap terjaga, sehingga auditor akan tetap

lain kelompok untuk memprediksi tangguh, mampu bertahan dalam situasi konflik dan hubungan

kinerja. fakta empiris juga menunjukkan bahwa kinerja yang ada interpersonal yang baik.

sepenuhnya memediasi hubungan antara emosi Cahyaningrum, et Al ( 2015), -nya penelitian

intelijen dan prestasi dan Temuan menunjukkan bahwa interaksi antara tekanan kepatuhan dan

komunikasi. kompleksitas tugas secara signifikan mempengaruhi keputusan audit. auditor

Penelitian oleh Naseer et al , ( 2011) yang emosional junior yang memiliki pengalaman dengan tekanan ketaatan tinggi dan

intelijen memainkan peran penting dalam meningkatkan kinerja tim. kompleksitas tugas yang tinggi menunjukkan tingkat rendah akurasi dalam

Kadang-kadang, karyawan terlibat dalam emosi positif dan negatif, penting menentukan potensi klien saji yang pada akhirnya mempengaruhi keputusan

bagi mereka untuk memahami, menganalisis emosi mereka sendiri serta audit mereka. Sebaliknya,

orang lain, menggunakannya dalam cara yang efektif, dan mengatur mereka muda auditor dengan rendah

sedemikian rupa untuk memberikan manfaat maksimal daripada bahaya . tekanan kepatuhan dan tugas rendah kompleksitas akan menunjukkan

reaksi emosional memberikan wawasan yang bermanfaat di mana bunga tingkat akurasi yang tinggi dalam menentukan potensi salah saji klien

dapat difokuskan, sementara emosi yang tidak sehingga keputusan audit mereka juga lebih tepat. Tapi fakta lain yang

dinyatakan oleh Hansenne (2008),

www.ijaers.com halaman | 147

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

bahwa kecerdasan emosional dinilai menggunakan versi modifikasi dari Schutte eselon 1 (satu) dan 2 (dua) atau di manajemen puncak tingkat.

emosi al skala kecerdasan dan kekompakan dengan kelompok skala

kekompakan . 4. kecerdasan emosional menjadi variabel potensial

Penelitian ini membuktikan peran moderat kecerdasan yang mempengaruhi kekuatan Hubungan antara kompleksitas

emosional pada hubungan antara kompleksitas tugas tugas dan kinerja auditor bahwa

dan akuntan kinerja. Emosional menunjukkan negatif tetapi tidak signifikan ini disebabkan oleh fakta

intelijen tidak dapat selalu meningkatkan kinerja auditor, kecuali jika situasi bahwa dalam kondisi yang kurang kemungkinan dalam hal ini

yang mungkin dan disertai dengan pengetahuan yang tinggi. Jadi implikasi kompleksitas tugas pada saat penugasan audit untuk auditor

dari variabel penelitian ini adalah bahwa interaksi kecerdasan emosional internal pemerintah, auditor belum mampu memaksimalkan kondisi

yang dimiliki oleh auditor ketika dihadapkan dengan tugas yang kompleks, dengan tim dan tidak maksimal Beradaptasi dengan lingkungan

kinerja auditor internal cenderung mengurangi kinerja, tetapi ini dapat kerja, belum maksimal dalam membalikkan situasi, belum

menunjukkan lebih baik jika disertai dengan pengetahuan yang tinggi. dimaksimalkan dalam berolahraga emosional

kontrol dari dirimu sendiri, saya t tidak

dimaksimalkan dalam mengenali emosi dengan rekan kerja dan

VIII. KESIMPULAN, BATASAN DAN auditee, dan tidak mampu memaksimalkan kompetensi dan

IMPLIKASI PENELITIAN keterampilan yang mereka miliki dalam melaksanakan ujian.

Dari hasil penelitian dan pembahasan, dapat dicatat kesimpulan

dan rekomendasi yang sebaga i berikut: 5. Penelitian masa depan dapat dikembangkan dengan memperluas

jumlah penelitian responden dan menambahkan

1. Variabel tekanan waktu anggaran memiliki negatif tetapi tidak variabel bahwa bisa berinteraksi dengan emosional

berpengaruh signifikan terhadap kinerja auditor, hal ini disebabkan intelijen misalnya peran konflik dan stres dalam meningkatkan

pengetatan waktu anggaran dalam hal ini bahwa ketika auditor kinerja auditor.

melakukan suatu penugasan audit dengan waktu yang terbatas 6. Penelitian ini dapat memberikan bimbingan kepada lokal

dapat mengurangi kualitas audit, maka auditor internal pemerintah manajemen pemerintah tentang deskripsi hubungan antara

merasa terganggu dalam melaksanakan tugas mereka sehingga anggaran tekanan waktu

mereka tidak tampaknya dapat bekerja secara optimal, maka peran dan kompleksitas tugas untuk auditor kinerja baik secara langsung

auditor internal pemerintah terasa berat dalam melaksanakan tugas maupun tidak langsung, dan memberikan gambaran tentang interaksi

sehingga perlu membutuhkan waktu yang cukup sesuai dengan implikasi kecerdasan emosional untuk kinerja.

tugas. Penyebab kedua adalah pencapaian waktu anggaran dalam

hal ini yang 7. Penelitian ini diharapkan dapat memberikan kebijakan lebih lanjut dari

mekanisme yang ada di wilayah tersebut ke roda pegawai

pemerintah kekuatan auditor internal pemerintah akan alwaysbe sanggup untuk

sendiri dalam menyelesaikan pekerjaan tepat waktu karena mereka mengelola emosinya intelijen sehingga Bisa

harus mengikuti waktu yang direncanakan, sehingga auditor internal meningkatkan kinerja

pemerintah jarang mencapai target anggaran waktu dalam melakukan 8. Dampak pelayanan pemerintah daerah pada

audit. masyarakat dalam menegakkan pemerintahan yang baik dan bersih dari

2. variabel kompleksitas tugas berpengaruh positif tetapi tidak korupsi, kolusi dan nepotisme.

signifikan terhadap kinerja auditor itu karena audit p enugasan

cenderung terstruktur atau terlalu sulit, di REFERENSI

yang [1] Afifah, et. al., (2015). Pengaruh Peran Konflik,

pemerintah internal auditor cenderung tidak Self Efficacy, profesional Sensitivitas Etis Terhadap Kinerja Auditor

mengala mi kesulitan dalam menetapkan aud itu seperti dengan quetion emosional sebagai Variabel Moderating. Procedia

bekerja dengan audItan untuk mendapatkan dokumen / informasi dan Ekonomi dan Keuangan, 2015. www. Elsevier.com/locate/procedia

bukti audit yang relevan dengan audit. [2] Alderman,

3. kecerdasan emosional menjadi variabel potensial C Wayne dan James W.

yang mempengaruhi kekuatan hubungan dari anggaran tekanan Deitrick. (1982) Persepsi Auditor dari Tekanan Anggaran Waktu dan

waktu pada kinerja auditor yang menunjukkan positif tetapi tidak prematur Masuk offs: Sebuah Replikasi dan Extension. Auditing: A

signifikan. Hal ini karena kecerdasan emosional berinteraksi dengan Journal of Practice dan Teori

anggaran waktu tekanan pada kinerja auditor. Faktor penyebab

utama adalah memperkuat kecerdasan emosional belum maksimal [3] Ashlea (2009). Emosional Konflik intelijen

karena pelatihan dalam bentuk kecerdasan emosional. Sejauh ini, Model Team, Kompleksitas Tugas dan Pengambilan Keputusan. Internasional

masih di tingkat Jurnal Organisasi

Tingkah laku. Grinfith University, 2009.

www.ijaers.com halaman | 148

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

[4] Azad, Ali N. (1994). Tekanan Anggaran Waktu dan [16] D angelo, LE (1981a). Ukuran Auditor dan Audit

penyaringan Praktek waktu di Intern Kualitas. Jurnal Akuntansi dan Ekonomi 3 (1): 167-175 [17] DeZoort,

auditing: manajerial jurnal audit, vol. 9 iss 6 pp.17-25 permanen FT, & Tuhan, AT (1997). tinjauan A dan

link untuk ini

dokumen: http://dx.doi.org/10.1108/02686909410 061.242 perpaduan dari tekanan efek penelitian di

akuntansi . Jurnal Akuntansi Sastra, 16, 28-85. [18] Donnelly, DP,

[5] Bandura, Albert. ( 1970). Self-efficacy: Latihan O'Bryan, D., & Quirin,

Kontrol New York. WH Freeman [6] Bonner, SE (1994). Sebuah JJ

Tugas Kompleksitas Model (2003). Auditor penerimaan perilaku disfungsional audit yang: Model

Pengaruh Audit. Akuntansi, Organisasi, dan Masyarakat, Vol. 19, No. jelas menggunakan karakteristik pribadi auditor. Penelitian perilaku

3, 213-234. [7] Bonner dan Sprinkle GB. (2002). Pengaruh Akuntansi, 15, 87-110. [19] Fanani, Zaenal (2008). Pengaruh struktur

Audit,

Moneter Insentif pada Usaha dan Tugas

kinerja: teori, Bukti, dan A Peran konflik dan peran yang tidak jelas terhadap Kinerja Auditor. Jurnal

Kerangka penelitian. Organisasi Akuntansi dan Masyarakat, Akuntansi dan Keuangan Indonesia . Desember, Vol. 5 No.2

27,303-345 [8] Broberg, Halaman. 139-155

Pernilla, at.al. ( 2016). menjelaskan itu [20] Fitriani, et. Al . ( 2010) Analisis dari faktor

pengaruh tekanan anggaran waktu terhadap kualitas audit di Swedia. Mempengaruhi Kepuasan Kerja Auditor dan Hubungannya dengan

Jurnal Manajemen & Tata Kelola, 1-20. Kinerja dan Keinginan untuk Beralih Auditor Kerja. Paper

http://dx.doi.org/10.1007/s10997-016-9346-4 [9] Brown, Carlton. Disampaikan pada Simposium Nasional Akuntansi XIII, Purwokerto.

(2002). Efek dari Emotional [21] Folami, L. dan D. Bline.

Kecerdasan dan Kepemimpinan gaya dan Kinerja Penjualan. (2012). Hubungan

Ekonomi Wawasan Journal Tren dan Ch, Grinfith Unllenges, Vol. 3 Di antara Kepuasan Kerja, Task Kompleksitas, dan Konteks

No.4 P1-14 [10] Cahyaningrum, Organisasi di muka umum. Internasional

Christina Dwi dan Utami, Ulasan Bisnis Penelitian Papers, 8 (4), 207-

Intiyas. (2015). Apakah Kompleksitas Mempengaruhi Audit 224.

Keputusan Ketaatan Tekanan Dan [22] Ghozali, Imam. (2013). multivariat Analisis

Tugas ? Akuntansi dan keuangan Aplikasi dengan Program, Edisi 7. UNDIP

jurnal Indonesia Volume 12 Nomor 1, Juni Penerbit Semarang. [23] ------------------.

2015. (2013). Sebagian Paling sedikit

[11] Cameron (1999). Mendiagnosis dan Mengubah Square.Concepts, Metode dan Aplikasi menggunakan program PLS .

Budaya Organisasi: Berdasarkan Kerangka Nilai Bersaing . Membaca, UNDIP Semarang Penerbit. [24] Goleman, Daniel. (2001). Putih Kerja

Massachusetts: Addison Wesley. [12] Cooper, Emosional

Intelijen Jakarta: PT Gramedia Pustaka Utama. [25] -----------------------.

CL, PJ dewe, dan MP (2016). Emosional Intelijen

O'Driscoll. (2001) organisatoris Menekankan: SEBUAH Mengapa EI lebih penting daripada IQ. Penerbit PT. Gramedia

Tinjau dan Kritik dari teory, Penelitian dan Aplikasi. Thousand Oaks, Pustaka, Jakarta. Kompas Gramedia [26] Holt dan Jones (2005) Kecerdasan

California: Sage Emosional dan

Publikasi [13] Coram, P., Ng, J., & Woodliff, D. (2003). Survei organisatoris prestasi . prestasi

Perbaikan • Volume 44 • Nomor 10.

dari tekanan anggaran waktu dan kualitas audit berkurang antara Australia www.ispi.org • November / Desember 2005 [27] Jamilah, Siti_Fanani,

auditor . AustraliaAccounting Review, 13 (1), 38-44. [14] Chen, G., Zaenal_Chandararin, Grahita

Casper, WJ, & Cortina, (2007). Pengaruh Gender, Ketaatan Tekanan, dan Kompleksitas

JM Tugas Audit Yudisial Ikatan Akuntan Nasional X. Universitas

(2001). Peran self-efficacy dan kompleksitas dalam hubungan Hasanuddin Makassar. [28] Kalbers, Lawrence P. dan Fogarty,

antara kognitif kemampuan, Timothy J.

conscientiousness, dan prestasi kerja -terkait:

SEBUAH meta-analisis pemeriksaan. Manusia (1995). Its Profesionalisme Konsekuensi: Sebuah Studi

Kinerja, 14, 209-230. [15] Chung, J. dan Monroe, GS 2003. Sebuah Auditor internal. Auditing: A Journal of Practice. Vol.14. No.1:

penelitian Catatan 64-86 [29] Kasim,

pada Efek Gender dan Tugas Kompleksitas Audit Yusrin. (2014). Itu mempengaruhi dari

Pertimbangan. perilaku Penelitian di akuntabilitas, kompetensi, dan kompleksitas tugas pada kinerja

Akuntansi, 13: 111-125. auditor

[30] Kelly, T. dan L. Margheim. (1990)." Dampak dari

Tekanan Anggaran Waktu, Kepribadian dan Kepemimpinan

www.ijaers.com halaman | 149

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

variabel di disfungsional akuntan Audit & Akuntabilitas Journal, Vol. 9 No 1,

tingkah laku ." Auditing: A Journal of Practice & Theory, Spring, pp. 1996, hlm. 31-58.

21-41. [31] Larkin, Josep M. [43] Pierce, B., & Sweeney, B. (2004). -Kualitas biaya

(1990). Apakah Kelamin Mempengaruhi konflik di Audit perusahaan: empiris

kinerja internal auditor? Itu Wanita CPA, penyelidikan. Eropa Akuntansi Review, 13 (3), 415-41. [44] Pooya,

Musim semi: 20-24, Australia .

[32] Libby, R dan J. Luft. (1992) penentu Alereza, et Al ( 2013). Hubungan

Kinerja Penghakiman Dalam Akuntansi Setting "Kemampuan, betweem Emosional Intelijen dan

Pengetahuan, Motivasi dan Conflic t Strategis Pengelolaan . Penelitian

Environment.Organization dan Masyarakat 18: 425-450 [33] Libby, Journal of Recemt Science, Vol 27, 37-42, Juli 2013 [45] Prasita, A.,

R., (1995). Peran Pengetahuan dan dan PH Adi. (2007). Pengaruh Audit

Ingatan di Audit Pertimbangan. Dalam: Ashton RA, Kompleksitas dan Tekanan Anggaran Waktu di Kualitas Audit

Ashton AH, Editor. Pertimbangan dan keputusan oleh Moderating Pemahaman Informasi

membuat . Penelitian Akuntansi dan Systems.Journal Ekonomi dan

Auditing. New York: Cambridge University Pres Bisnis, Vol. XIII No 1, 54-78. [46] Restuningdiah,

s. Nurika dan Indriantoro, Nur

[34] LU Kangyin (2009). Belajar di Hubungan yang (2000). Pengaruh Partisipasi terhadap kepuasan pengguna dalam

antara Kecerdasan Emosional dan Kinerja Karyawan. Khusus pengembangan sistem informasi dengan kompleksitas tugas,

Penelitian Program kompleksitas sistem dan pengaruh pengguna sebagai variabel moderat,

Timur laut Normal University (NENUSKC2009). 978-1-4244-6581-1 Akuntansi indonesia

/ 11 / $ 26,00 © 2011 IEEE [35] L Melita, Prita (2003). Emosional Jurnal Penelitian Vol.3, No.2: 119-133 [47] Rustiarini,

Ni Wayan. (2013). Efek dari Tugas

Intelijen, Kompleksitas, Waktu Tekanan, dan Kepribadian Sifat terhadap

Kepemimpinan Efisiensi, dan Tim Hasil . Kinerja. Makara seri sosial

Departemen Manajemen, Perguruan tinggi dari humaniora, 2013, 17 (2): 126-138 doi: 10,7454 / mssh.v17i2.2961.

Bisnis, Florida University, 2003. [36] Marganingsih dan

Martani.2010. organisatoris [48] Sari, Tanniya Purnama (2017). Rohani

Anteseden Komitmen dan Motivasi Kinerja Intelijen dan Profesional skeptisisme ke

dari Pemerintah Intern Memoderasi Pengaruh Tekanan Anggaran Waktu Terhadap Kinerja

Auditor. majalah dari Akuntansi dan Auditor . ISSN: 2302-8556 E-Jurnal Akuntansi, Universitas Udayana

Keuangan Indonesia, Juni 2010 Vol.7 No.1 Vol. 19.2. May (2017): 1606-1633 1606 [49] Tan, H., Ng, BP, & Mak,

Halaman. 79-108 [37] Mc.Grath, Fred (2013). Kecerdasan Emosional WY (2002). Efek dari

dan

resolusi konflik. Aclea, 2013 [38] McNamara, kompleksitas tugas pada kinerja auditor: Dampak dari akuntabilitas

SM, dan GA dan pengetahuan. Auditing: A Journal of Practice dan Teori, 21, 81-95.

Liyanarachchi. (2008). Tekanan Anggaran Waktu dan Auditor [50] Tan, H., & Libby, R. (1997). manajerial diam-diam

fungsional Perilaku Dalam Sebuah

Model Stres Kerja . Akuntansi Bisnis dan Kepentingan Umum, Vol. 7 dibandingkan pengetahuan teknis sebagai penentu keahlian audit

No 1. [39] Muslim Al Kautsar. (2016). Pengaruh Waktu lapangan. Jurnal Penelitian Akuntansi, 35 . 97-113. [51] Trisnaningsih,

Sri, (2007). Kemerdekaan Auditor

anggaran belanja Tekanan Di fungsional Audit

Tingkah laku South East Asia Journal of bisnis kontemporer, ekonomi dan Komitmen Organisasi Sebagai mediasi Good Governance,

dan hukum, vol. 10, masalah 1 (Agustus) ISSN 2289-1560 Gaya Kepemimpinan dan Budaya Organisasi untuk Auditor Kinerja

Pengaruh Auditor. Nasional Akuntansi Simposium X, 26-28 Juli

[40] Nasser, Saenab, et al. (2011). Dampak Emosional 2007, Makassar

Intelijen terhadap Kinerja Tim di Tinggi Perguruan. Internasional. Online .

Journal of Educations Science, 2011,3 (1), 30-46 [41] Noor dan [52] Wagoner, Jeri B. dan James D. Cashell. (1991). Itu

Sulistyawati Dampak dari Tekanan waktu pada Auditor

(2011) Emosional Performance.The Ohio CPA Journal, pp. 27-32. [53] Wu et.al. ( 2014). Sebuah

Intelijen dan Kinerja Auditor di Kantor Akuntan Publik. Perilaku Analisis Faktor pada Teamwork

indonesia Akuntansi Kinerja Studi Empiris Inter Institute Kolaborasi. Eurasion Journal Of

Jurnal, 1 (1). pp. 10-21. ISSN 1475 - 1488 [42] Outley, Education Research. Isu 55,2014 37-54 [54] Yu-Chi Wu. (2011). stres

David T. dan Pierce, Bernard J. kerja dan prestasi kerja

(1996). akuntan waktu anggaran belanja tekanan:

konsekuensi dan pendahulunya. Akuntansi, antara karyawan di sektor keuangan Taiwan: yang

www.ijaers.com halaman | 150

International Journal of Advanced Engineering Research dan Sains (IJAERS) [Vol-5, Issue-8, Aug- 2018]

https://dx.doi.org/10.22161/ijaers.5.8.19 ISSN: 2349-6495 (P) | 2456-1908 (O)

peran emosional intelijen. perilaku sosial dan kepribadian, 2011, 39

(1), 21-32 © Society for Personality Penelitian

(Inc) DOI 10,2224 /

sbp.2011.39.1.21 [55] Zulaikha (2007) Pengaruh Interaksi Gender,

Task

Kompleksitas, dan Auditor Experience pada Penghakiman Audit. Nasional

Akuntansi Simposium

9 Padang

[56] Zohreh Hajih, dan Elaheh

Khodamoradi. (2016). Hubungan tekanan waktu pemeriksaan

anggaran, kualitas audit, dan tidak dilaporkan waktu. IJABER,

vol.14. No.10 (2016): 6475-6492

www.ijaers.com halaman | 151

Anda mungkin juga menyukai

- Islam Dan PertanianDokumen3 halamanIslam Dan Pertanianindah permatasariBelum ada peringkat

- The Joint Effect of BP and Broad Scope Management Accounting System On MP - En.idDokumen14 halamanThe Joint Effect of BP and Broad Scope Management Accounting System On MP - En.idindah permatasariBelum ada peringkat

- Kayahan Tom - En.idDokumen7 halamanKayahan Tom - En.idindah permatasariBelum ada peringkat

- Makro 3Dokumen4 halamanMakro 3indah permatasariBelum ada peringkat

- Makro 4Dokumen6 halamanMakro 4indah permatasariBelum ada peringkat

- 1 Osama - En.idDokumen24 halaman1 Osama - En.idindah permatasariBelum ada peringkat

- Tugas IpsDokumen8 halamanTugas Ipsindah permatasariBelum ada peringkat

- Galuh Independensi Terhadap Kualitas PDFDokumen14 halamanGaluh Independensi Terhadap Kualitas PDFindah permatasariBelum ada peringkat

- 1 Identitas NasionalDokumen9 halaman1 Identitas Nasionalindah permatasariBelum ada peringkat

- Kata PengantarDokumen1 halamanKata PengantarAnonymous zO8qub9ZbzBelum ada peringkat

- PROBABILITAS SOALDokumen9 halamanPROBABILITAS SOALindah permatasariBelum ada peringkat

- Bab 1 PendahuluanDokumen1 halamanBab 1 Pendahuluanindah permatasariBelum ada peringkat

- PKN Uas 2Dokumen11 halamanPKN Uas 2indah permatasariBelum ada peringkat

- PKN Uas 2Dokumen12 halamanPKN Uas 2indah permatasariBelum ada peringkat

- Akun Syariah 1Dokumen18 halamanAkun Syariah 1indah permatasariBelum ada peringkat

- Galuh Independensi Terhadap Kualitas PDFDokumen14 halamanGaluh Independensi Terhadap Kualitas PDFindah permatasariBelum ada peringkat

- Pemakaian Huruf DasarDokumen21 halamanPemakaian Huruf Dasarindah permatasariBelum ada peringkat

- PKN Good GovernanceDokumen13 halamanPKN Good Governanceindah permatasariBelum ada peringkat

- Amanah Analisis Pengaruh Rotasi Audit Dan Ukuran Kap Terhadap Lowballing Audit Serta Dampaknya Pada Independensi Auditor. AmanahDokumen19 halamanAmanah Analisis Pengaruh Rotasi Audit Dan Ukuran Kap Terhadap Lowballing Audit Serta Dampaknya Pada Independensi Auditor. Amanahindah permatasariBelum ada peringkat

- Audit Fix 2 AjaDokumen36 halamanAudit Fix 2 Ajaindah permatasariBelum ada peringkat

- Ak Perbankan Surat BerhargaDokumen23 halamanAk Perbankan Surat Berhargaindah permatasariBelum ada peringkat

- KertasDokumen1 halamanKertasindah permatasariBelum ada peringkat

- KertasDokumen1 halamanKertasindah permatasariBelum ada peringkat

- Annual Report PT - UnileverDokumen383 halamanAnnual Report PT - UnileverAditya WardhaBelum ada peringkat

- KertasDokumen1 halamanKertasindah permatasariBelum ada peringkat

- Soal e 19 1Dokumen38 halamanSoal e 19 1indah permatasariBelum ada peringkat

- Buku LK Panin Syariah Des 2016 Audit PDFDokumen99 halamanBuku LK Panin Syariah Des 2016 Audit PDFindah permatasariBelum ada peringkat

- ID NoneDokumen28 halamanID Noneindah permatasariBelum ada peringkat

- 1301 1725 1 PBDokumen10 halaman1301 1725 1 PBAlshaBelum ada peringkat