D3 Pajak TK 1 PDF

D3 Pajak TK 1 PDF

Diunggah oleh

Rijalus ShabriJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

D3 Pajak TK 1 PDF

D3 Pajak TK 1 PDF

Diunggah oleh

Rijalus ShabriHak Cipta:

Format Tersedia

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 3

Hukum Keuangan Negara

A. Pengertian dan istilah istilah hukum keuangan negara dalam undang-undang

1. Kronologi peraturan perundangan di bidang keuangan negara.

Secara kronologis keberadaan peraturan perundangan di bidang Keuangan Negara adalah

dirunut sejak Indonesia menyatakan kemerdekaannya, peraturan perundangan tersebut terdiri

dari Indische Comptabiliteitswet (ICW), Indische Bedrijvenwet (IBW) dan Reglement voor het

Administratief Beheer (RAB). ICW ditetapkan pada tahun 1864 dan mulai berlaku tahun 1867,

Indische Bedrijvenwet (IBW) Stbl. 1927 No. 419 jo. Stbl. 1936 No. 445 dan Reglement voor het

Administratief Beheer (RAB) Stbl. 1933 No. 381.

Berdasarkan pasal II Aturan Peralihan UUD 1945 (pra amandemen) disebutkan bahwa :

“Segala badan Negara dan peraturan yang ada masih langsung berlaku, selama belum

diadakan yang baru menurut Undang-undang dasar ini”

Sehingga peraturan-perundangan pada masa kolonial seperti

o ICW

o IBW

o RAB

dinyatakan masih tetap berlaku.

Hal ini mengandung makna bahwa sebelum diberlakukannya paket UU di bidang Keuangan

Negara pada tahun 2005, Indonesia secara praktis masih menggunakan ICW, IBW, RAB, IAR dsb

dengan beberapa perubahannya. Misalnya ICW disahkan dengan (terakhir) UU No.9 Tahun

1968 tentang Undang-undang Perbendaharaan Indonesia

2. Dasar hukum berlakunya hukum keuangan negara

Rujukan Dasar Hukum berlakunya Hukum Keuangan Negara yang utama adalah Undang-

undang Dasar 1945. Pada Bab VIII Hal Keuangan, pada pasal 23 dinyatakan: “Anggaran

pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan

setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung

jawab untuk sebesar-besarnya kemakmuran rakyat”.(psl 23 ayat 1)

Dan juga dijelaskan bahwa

“Hal-hal lain mengenai keuangan negara diatur dengan undang-undang” (pasal 23C)

“Apabila Dewan Perwakilan Rakyat tidak menyetujui rancangan anggaran pendapatan dan

belanja negara yang diusulkan oleh Presiden, Pemerintah menjalankan Anggaran Pendapatan

dan Belanja Negara tahun yang lalu”(psl 23 ayat 3)

3. Undang undang di bidang keuangan negara

Beberapa ketentuan di bidang pengelolaan keuangan negara yang perlu diketahui adalah

sebagai berikut:

UU No. 17/2003 tentang Keuangan Negara

UU No. 1/2004 tentang Perbendaharaan Negara

UU No. 25/2004 tentang pemeriksaan dan pertanggung jawaban pengelolaan keuangan

negara

UU APBN

UU No. 25/2004 tentang Sistem Perencanaan Pembangunan Nasional

Keppres 80/2003 tentang pengedaan barang /jasa instansi pemerintah, PP No. 8 /2006

tentang Revisi Keppres 80/2003 , terakhir Perpres No. 54/2010

PP 20/2004 tentang Rencana Kerja Pemerintah

PP 21/ 2004 tentang RKA-KL A

4. Pengertian Keuangan Negara

a. Menurut Van Der Kamp

Keuangan Negara adalah semua hak yang dapat dinilai dengan uang, demikian pula

segala sesuatu baik berupa uang atau barang yang dapat dijadikan milik negara berhubungan

dengan hak-hak tersebut.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 4

b. Menurut M. Ichwan

Keuangan negara adalah rencana kegiatan secara kuantitatif (dengan angka-angka

diantaranya diwujudkan dalam jumlah mata uang), yang akan dijalankan untuk masa

mendatang lazimnya atu rahun mendatang.

c. Menurut Geodhart

Keuangan negara merupakan keseluruhan undang-undang yang ditetapkan secara

periodik yang memberikan kekuasaan pemerintah untuk melaksanakan pengeluaran mengenai

periode tertentu dan melanjutkan alat pembiayaan yang diperluka untuk menutup

pengeluaran tersebut.

d. Menurut Glen A. Welsch

Keuangan negara adalah suatu bentuk statement dari rencana dan kebijaksanaan

manajemen yang dipakai dalam suatu periode tertentu sebagai petunjuk dalam periode

tersebut.

e. Menurut Otto Eckstein

Keuangan negara adalah bidang yang mempelajari akibat-akibat dari anggaran belanja

negara atas ekonomi, khususnya akibat dari dicapainya tujuan-tujuan ekonomi yang pokok,

pertumbuhan , kemantapan, keadilan dan efisiensi. Juga dipelajari tentang ”bagaimana

seharusnya” : andaikata kita ingin mencapai tujuan-tujuan tertentu, seperti misalnya

pertumbuhan yang lebih cepat atau distribusi pendapatan yang lebih adil, kebijaksanaan-

kebijaksanaan yang bagaimanakah yang akan dapat mengarah ke tujuan-tujuan itu?

f. Menurut M. Subagio

Keuangan negara terdiri atas hak dan kewajiban negara yang dapat dinilai dengan uang,

demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik

negara berhubung dengan pelaksanaan hak dan kewajibannya itu.

g. Menurut Arifin P. Soeria Atmadja

Keuangan negara dalam arti luas meliputi APBN, APBD, keuangan negara pada Perjan,

Perum, dan sebagainya, sedangkan definisi keuangan negara dalam arti sempit hanya meliputi

setiap badan hukum yang berwenang mengelola dan mempertanggungjawabkannya.

h. Menurut M. Hadi

Keuangan Negara adalah semua hak dan kewajiban yang dapat dinilai dengan uang,

demikian pula segala sesuatu, baik uang maupun barang yang dapat dijadikan milik negara,

berhubung dengan pelaksanaan hak dan kewajiban dimaksud.

i. Menurut A.Hamid S. Attamimi

Keuangan negara tidak hanya bersumber dari APBN saja, akan tetapi juga meliputi

keuangan negara yang berasal dari APBD, BUMN maupun BUMD dan pada hakekatnya seluruh

harta kekayaan negara merupakan keuangan negara.

j. Menurut UU No. 17 Tahun 2003.

Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan

uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan

milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

5. Pengertian Perusahaan Milik Negara/ Daerah

Adalah perusahaan yang didirikan dengan seluruh atau sebagian besar modalnya ( minimal

51%) berasal dari negara atau daerah.

6. Pengertian APBN

APBN adalah rencana kerja keuangan pemerintah negara yang disetujui oleh DPR untuk

jangka waktu tertentu.

7. Pengertian Pendapatan, Penerimaan, Belanja, dan Pembiayaan

Pendapatan negara adalah hak pemerintah pusat yang diakui sebagai penambah nilai

kekayaan bersih

Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai

kekayaan bersih

Belanja negara adalah kewajiban pemerintah pusat yang diakui sebagai pengurang nilai

kekayaan bersih

Belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai

kekayaan bersih

Penerimaan negara adalah uang yang masuk kekas negara

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 5

Penerimaan daerah adalah uang yang masuk kekas daerah

Pembiayaan adalah setiap pengeluaran yang akan diterima kembali atau setiap pemeriamaan

yang perlu dibayar kembali pada tahun anggaran berikutnya

8. Pengertian Tahun Anggaran

Tahun anggaran adalah tahun pelaksanaannya dari suatu anggaran yang telah ditetapka

bersama pemerintah dengan DPR. Saat ini tahun anggaran sama dengan tahun fiskal yaitu

dimulai dari 1 Januari sampai dengan 31 Desember tahun yang berjalan .

9. Pengertian Surplus Penerimaan

Surplus penerimaan adalah keadaan dimana pendapatna negara lebih besar dari belanja

negara, dimana dengan surplus ini dapat di gunakan untuk pembiayaan suatu negara.

10. Reformasi Keuangan Negara

Sebelum tahun 2003, keuangan negara indonesia masih menggunakan ketentuan

perundangan peninggalan bekolonial belanda yang masih berlaku menurut aturan peralihan

UUD 1945. Peraturan peninggalan belanda tersebut antara lain :

1. Indische Comptabiliteitswet, biasa disingkat ICW stbl 1925 No. 448.

2. Indische Bedrijvenwet, biasa disingkat IBW stbl 1927 No. 419.

3. Regleme voorhet Administratief Beheer, biasa disingkat RAB stbl 1933 No. 381.

Sedangkan untuk pemeriksaan pertanggung jawaban keuangan negara juga masih

menggunakan peraturan perundangan belanda yaitu instructie en verdere bepalingen voor de

algemeene Rekenkamer, biasa disingkat IAR stbl 1933 No. 320.

Peraturan perundangan yang lama tersebut tidak lagi dipakai karena dianggap tidak lagi

mampu mengikuti dinamika perkembangan kenegaraan di indonesia. oleh karena itu, meski

secara formal paket perundangan peninggalan belanda tersebut masih berlaku, tetapi secara

materiil sebagian dari ketentuan lama tidak lagi digunakan.

Beberapa hal yang menjadi dasar diberlakukan peraturan perundang-undangan yang baru

sebagai pengganti peraturan perundang-undangan belanda yang lama adalah adanya

beberapa kelemahan yang timbul dari perangkat perundangan-undangan lama tersebut,

antara lain;

kelemahan di bidang peraturan perundang-undangan

kelemahan di bidang perencanaan dan penganggaran

kelemahan di bidang perbendaharaan

kelemahan di bidang auditing.

Kelemahan tersebut sebenarnya memang sudah dirasakan sebelumnya, tetapi

penggunaannya masih dilakukan karena solusi yang ditemukan masih bersifat parsial.

Kelemahan yang ada dalam aturan lama ditutup dengan membuat aturan baru yang dibuat

khusus untuk mengganti pasal dari aturan lama yang menyebabkan kelemahan. aturan yang

lama masih tetap berlaku, tetapi khusus untuk pasal yang diamandemenkan berlaku

ketentuan yang baru dan pada saat tahun 2003-2004 pemerintah melakukan perombakan

peraturan keuangan negara dengan mengganti seluruh peraturan yang lama dan pada tahun

tersebut bersama dengan DPR mengeluarkan satu paket peraturan perundang-undangan

bidang keuangan yang terdiri dari :

UU No. 17 Tahun 2003 tentang keuangan negara.

UU No. 1 Tahun 2004 tentang perbendaharaan negara.

UU No. 15 Tahun 2004 tentang pemeriksaan pengelolaan dan tanggung jawab keuangan

negara.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 6

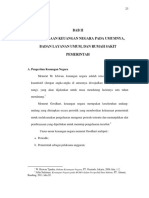

A. Struktur Tata Kerja

Presiden Republik

Indonesia

CEO

Dikuasakan Diserahkan

Dikuasakan

Menteri Keuangan Kementerian/Lembaga Gubernur (Daerah 1)

CFO COO Bupati/Walikota

Bendahara Umum Negara Pengguna Anggaran / (Daerah 2)

Barang (PA/B)

Dikuasakan Dikuasakan

Kepala KPPN Satuan Kerja

Kuasa Bendahara Umum Kuasa Pengguna Anggaran

Negera ~KPA~

Keterangan :

1. CEO : Chief Eksekutif Officer

2. CFO : Chief Financial Officer

3. COO : Chief Operating Officer

4. Dikuasakan : Tanggungjawab masih dipegang pemberi kuasa.

5. Diserahkan : Tanggungjawab diserahkan.

BAB II KEKUASAAN ATAS PENGELOLAAN KEUANGAN NEGARA

Pasal 6 Undang-Undang No.17 Tahun 2003 tentang Keuangan Negara

(1) Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara

sebagai bagian dari kekuasaan pemerintahan.

(2) Kekuasaan sebagaimana dimaksud dalam ayat (1) :

a. Dikuasakan kepada Menteri Keuangan, selaku pengelola fiskal dan Wakil Pemerintah

dalam kepemilikan kekayaan negara yang dipisahkan;

b. Dikuasakan kepada meneteri/pimpinan lemabaga selaku Pengguna

Anggaran/Pengguna Barang kementerian negara/lembaga yang dipimpinya;

c. Diserahkan kepada Gubernur/bupati/walikota selaku kepala pemerintahan daerah

untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam

kepemilikan kekayaan daerah yang dipisahkan.

d. Tidak termasuk kewenangan dibidang moneter, yang meliputi antara lain

mengeluarkan dan mengedarkan uang, yang diatur dengan undang-undang.

Dalam pasal ini terdapat kata kata bahwa Menteri Keuangan, selaku pengelola fiskal dan

Wakil Pemerintah dalam kepemilikan kekayaan negara yang dipisah. Jika dihubungkan dengan pasal

2 huruf g “kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang,

surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk

kekayaan yang dipisahkan pada perusahaan negara/perusahaan daerah”. Maksudnya Menteri

Keuangan sebagai Wakil Pemerintah menjadi pemilik kekayaan yang dipisahkan pada perusahaan

negara atau dalam hal ini disebut BUMN. Hal ini karena kekayaan dari perusahaan negara (BUMN)

juga menjadi kompenen dalam penerimaan negara kategori Penerimaan Negara Bukan Pajak (PNBP).

B. Ruang lingkup dan Kekuasaan atas Pengelolaan Keuangan Negara

1. Fungsi presiden sebagai pemegang kekuasaan atas Pengelolaan Keuangan Negara

Presiden selaku kepala pemerintahan memegang kekuasaan pengelolaan keuangan

negara sebagai bagian dari kekuasaan pemerintahan( pasal 6 UU No. 17/2003)

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 7

Kewenangan yang bersifat umum meliputi penetapan arah, kebijakan umum, strategi,

dan prioritas dalam pengelolaan APBN, antara lain penetapan pedoman pelaksanaan

dan pertanggungjawaban APBN, penetapan pedoman penyusunan rencana kerja

kementerian negara/lembaga, penetapan gaji dan tunjangan, serta pedoman

pengelolaan Penerimaan Negara.

Kewenangan yang bersifat khusus meliputi keputusan/ kebijakan teknis yang berkaitan

dengan pengelolaan APBN, antara lain keputusan sidang kabinet di bidang pengelolaan

APBN, keputusan rincian APBN, keputusan dana perimbangan, dan penghapusan aset

dan piutang negara.

2. Pengertian kekuasaan atas Pengelolaan Keuangan Negara

Kekuasaan atas pengelolaan keuangan negara digunakan untuk mencapai tujuan

bernegara. (antara laindirekam dalam bunyi pasal 7 ayat 1 UU 17 Th 2003 ttg Keu Neg)

Tujuan bernegara tertuang dalam Pembukaan UUD 1945 :”……….melindungi segenap

bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan

kesejahteraan umum, mencerdaskan kehidupan bangsa…..”

Tujuan Negara (tujuan bernegara) yang tercermin dalam pembukaan UUD 1945 tersebut

yakni “melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan

untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa” diperlukan

adanya biaya atau dana yang memadai, karena wujud “perlindungan bangsa” tersebut

bisa berupa peningkatan anggaran “Hankam” maupun “Kepolisian”; begitu juga wujud

“mencerdaskan kehidupan bangsa” dapat berupa peningkatan anggaran “pendidikan”

dsb.

Dalam rangka penyelenggaraan fungsi pemerintahan untuk mencapai tujuan bernegara

sebagaimana dimaksud dalam ayat (diatas) setiap tahun disusun APBN dan APBD.

3. Pengertian Kekuasaan atas Pengelolaan Keuangan Daerah

Kekuasaan atas pengelolaan keuangan negara oleh Presiden sebagian diserahkan kepada

gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola

keuangan daerah dan mewakili pemerintah dalam kepemilikan kekayaan daerah yang

dipisahkan.

4. Hukum Kekuasaan atas Pengelolaan Keuangan dan Tujuan Bernegara

Tercermin dalam pasal 2 dan pasal 7 ayat 1 UU 17 Tahun 2003 . Hal ini karena tujuan

bernegara sebagaimana tercantum dalam pembukaan UUD 1945 , hanya dapat

direalisasikan melalui tugas layanan umum pemerintahan yang dijalankan melalui

kekuasaan atas pengelolaan keuangan negera.

5. Anggaran Pendapatan dan Belanja Negara

a. Pengertian kebijakan anggaran/ kebijakan fiskal

Suatu instrumen kebijakan yang dilakukan pemerintah dalam rangka memengaruhi

tingkat kegiatan ekonomi melalui pengendalian pajak dan pengeluaran pemerintah

b. Fungsi, Asas-asas, Prinsip-Prinsip dan Klarifikasi Anggaran.

APBN mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi,

dan stabilisasi. Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi

kewajiban negara dalam suatu tahun anggaran harus dimasukkan dalam APBN. Surplus

penerimaan negara dapat digunakan untuk membiayai pengeluaran negara tahun

anggaran berikutnya.

Fungsi otorisasi, mengandung arti bahwa anggaran negara menjadi dasar

untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan,

Dengan demikian, pembelanjaan atau pendapatan dapat

dipertanggungjawabkan kepada rakyat.

Fungsi perencanaan, mengandung arti bahwa anggaran negara dapat menjadi

pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut. Bila

suatu pembelanjaan telah direncanakan sebelumnya, maka negara dapat

membuat rencana-rencana untuk medukung pembelanjaan tersebut

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 8

Fungsi pengawasan, berarti anggaran negara harus menjadi pedoman untuk

menilai apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan

ketentuan yang telah ditetapkan. Dengan demikian akan mudah bagi rakyat

untuk menilai apakah tindakan pemerintah menggunakan uang negara untuk

keperluan tertentu itu dibenarkan atau tidak.

Fungsi alokasi, berarti bahwa anggaran negara harus diarahkan untuk

mengurangi pengangguran dan pemborosan sumber daya serta meningkatkan

efesiensi dan efektivitas perekonomian.

Fungsi distribusi, berarti bahwa kebijakan anggaran negara harus

memperhatikan rasa keadilan dan kepatutan

Fungsi stabilisasi, memiliki makna bahwa anggaran pemerintah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental

perekonomian

Asas asas yang digunakan dalam suatu anggaran adalah sebagai berikut:

1. Kemandirian, yaitu meningkatkan sumber penerimaan dalam negeri.

2. Penghematan atau peningkatan efesiensi dan produktivitas.

3. Penajaman prioritas pembangunan

4. Menitik beratkan pada azas-azas dan undang-undang negara

Prinsip dalam suatu anggaran adalah sebagai berikut:

Berdasarkan aspek pendapatan, prinsip penyusunan APBN ada tiga, yaitu:

1. Intensifikasi penerimaan anggaran dalam jumlah dan kecepatan penyetoran.

2. Intensifikasi penagihan dan pemungutan piutang negara.

3. Penuntutan ganti rugi atas kerugian yang diderita oleh negara dan penuntutan

denda.

Sementara berdasarkan aspek pengeluaran, prinsip penyusunan APBN adalah:

a. Hemat, efesien, dan sesuai dengan kebutuhan.

b. Terarah, terkendali, sesuai dengan rencana program atau kegiatan.

c. Semaksimah mungkin menggunakan hasil produksi dalam negeri dengan

memperhatikan kemampuan atau potensi nasional.

c. Penyusunan, Perencanaan dan Penetapan APBN (Sispena, RKP, RKA-KL)

Ketentuan mengenai penyusunan dan penetapan APBN/APBD dalam UU No. 17

Tahun 2003 meliputi penegasan tujuan dan fungsi penganggaran pemerintah,

penegasan peran DPR/DPRD dan pemerintah dalam proses penyusunan dan penetapan

anggaran, pengintegrasian sistem akuntabilitas kinerja dalam sistem penganggaran,

penyempurnaan klasifikasi anggaran, penyatuan anggaran, dan penggunaan kerangka

pengeluaran jangka menengah dalam penyusunan anggaran.Anggaran adalah alat

akuntabilitas, manajemen, dan kebijakan ekonomi. Sebagai instrumen kebijakan

ekonomi anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas

perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan

bernegara.

Dalam upaya untuk meluruskan kembali tujuan dan fungsi anggaran tersebut perlu

dilakukan pengaturan secara jelas peran DPR/DPRD dan pemerintah dalam proses

penyusunan dan penetapan anggaran sebagai penjabaran aturan pokok yang telah

ditetapkan dalam Undang-Undang Dasar 1945.

Sehubungan dengan itu, dalam UU No. 17 Tahun 2003 ini disebutkan bahwa belanja

negara dan belanja daerah dirinci sampai dengan unit organisasi, fungsi, program,

kegiatan, dan jenis belanja. Hal tersebut berarti bahwa setiap pergeseran anggaran

antarunit organisasi, antarkegiatan, dan antarjenis belanja harus mendapat

persetujuan DPR/DPRD.Masalah lain yang tidak kalah pentingnya dalam upaya

memperbaiki proses penganggaran di sektor publik adalah penerapan anggaran

berbasis prestasi kerja. Mengingat bahwa sistem anggaran berbasis prestasi kerja/hasil

memerlukan kriteria pengendalian kinerja dan evaluasi serta untuk menghindari

duplikasi dalam penyusunan rencana kerja dan anggaran kementerian

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 9

negara/lembaga/perangkat daerah, perlu dilakukan penyatuan sistem akuntabilitas

kinerja dalam sistem penganggaran dengan memperkenalkan sistem penyusunan

rencana kerja dan anggaran kementerian negara/lembaga/perangkat daerah.Dengan

penyusunan rencana kerja dan anggaran kementerian/lembaga/perangkat daerah

tersebut dapat terpenuhi sekaligus kebutuhan akan anggaran berbasis prestasi kerja

dan pengukuran akuntabilitas kinerja kementerian/lembaga/perangkat daerah yang

bersangkutan.Sejalan dengan upaya untuk menerapkan secara penuh anggaran

berbasis kinerja di sektor publik, perlu pula dilakukan perubahan klasifikasi anggaran

agar sesuai dengan klasifikasi yang digunakan secara internasional. Perubahan dalam

pengelompokan transaksi pemerintah tersebut dimaksudkan untuk memudahkan

pelaksanaan anggaran berbasis kinerja, memberikan gambaran yang objektif dan

proporsional mengenai kegiatan pemerintah, menjaga konsistensi dengan standar

akuntansi sektor publik, serta memudahkan penyajian dan meningkatkan kredibilitas

statistik keuangan pemerintah.

Sebelum diberlakukannya UU No. 17 Tahun 2003, anggaran belanja pemerintah

dikelompokkan atas anggaran belanja rutin dan anggaran belanja pembangunan.

Pengelompokan dalam anggaran belanja rutin dan anggaran belanja pembangunan

yang semula bertujuan untuk memberikan penekanan pada arti pentingnya

pembangunan dalam pelaksanaannya telah menimbulkan peluang terjadinya duplikasi,

penumpukan, dan penyimpangan anggaran.Sementara itu, penuangan rencana

pembangunan dalam suatu dokumen perencanaan nasional lima tahunan yang

ditetapkan dengan undangundang dirasakan tidak realistis dan semakin tidak sesuai

dengan dinamika kebutuhan penyelenggaraan pemerintahan dalam era globalisasi.

Perkembangan dinamis dalam penyelenggaraan pemerintahan membutuhkan

sistem perencanaan fiskal yang terdiri dari sistem penyusunan anggaran tahunan yang

dilaksanakan sesuai dengan Kerangka Pengeluaran Jangka Menengah (Medium Term

Expenditure Framework) sebagaimana dilaksanakan di kebanyakan negara maju.

Walaupun anggaran dapat disusun dengan baik, jika proses penetapannya

terlambat akan berpotensi menimbulkan masalah dalam pelaksanaannya. Oleh karena

itu, dalam undang-undang ini diatur secara jelas mekanisme pembahasan anggaran

tersebut di DPR/DPRD, termasuk pembagian tugas antara panitia/komisi anggaran dan

komisi-komisi pasangan kerja kementerian negara/lembaga/perangkat daerah di

DPR/DPRD.

d. Kebijakan APBN (Unified Budget) dan Pilar-Pilarnya

Kebijakan APBN (Unified Budget, PBK, KPJM )

Penganggaran Terpadu (unified budget) : pendekatan penganggaran yang

dilakukan dengan mengintegrasikan seluruh proses perencanaan dan penganggaran di

lingkungan K/L untuk menghasilkan dokumen RKA-KL sesuai dengan klasifikasi

anggaran menurut organisasi, fungsi, dan jenis belanja.

Penganggaran Berbasis Kinerja (PBK) : Penerapan PBK pada dasarnya mengubah

pola pengalokasian anggaran dari semula berbasis input menjadi berbasis output

sehingga fokus pengukuran kinerja thd Program/Kegiatan juga akan bergeser dari

semula didasarkan atas besarnya jumlah alokasi sumber daya menjadi hasil yang

dicapai dari penggunaan sumber daya.

Kerangka Pembangunan Jangka Menengah (KPJM) Secara umum penyusunan

KPJM yang komprehensif memer-lukan suatu tahapan proses penyusunan

perencanaan jangka menengah meliputi: penyusunan kerangka asumsi makro,

penetapan target-target fiskal, total resource envelopes, pendistribusian total pagu

belanja masing-masing K/L, dan penjabaran pengeluaran K/L ke masing-masing

Program dan Kegiatan.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 10

PERTEMUAN 5

1. Pegertian Kebijakan Anggaran/Kebijakan Fiskal

Kebijakan fiskal sering didefinisikan sebagai pengelolaan anggaran pemerintah untuk

mempengaruhi suatu perekonomian, termasuk kebijakan perpajakan yang dipungut dan

dihimpun, pembayaran transfer, pembelian barang-barang dan jasa-jasa oleh pemerintah,

serta ukuran defisit dan pembiayaan anggaran, yang mencakup semua level pemerintahan

(Govil, 2009).

Kebijakan fiskal adalah langkah-langkah pemerintah untuk mengelola pengeluaran dan

perpajakan atau penggunaan instrumen-instrumen fiskal untuk mempengaruhi bekerjanya

sistem ekonomi agar memaksimumkan kesejahteraan ekonomi (Tanzi, 1991).

Kebijakan fiskal merupakan instrumen Pemerintah untuk mempengaruhi perekonomian

dalam rangka mewujudkan kesejahteraan masyarakat, melalui pengelolaan APBN yang

optimal. (Nota Keuangan & RAPBN 2015)

Kebijakan Fiskal vs Kebijakan Moneter

Kebijakan ini mirip dengan kebijakan moneter untuk mengatur jumlah uang beredar, namun

kebijakan fiskal lebih menekankan pada pengaturan pendapatan dan belanja pemerintah.

Kebijakan Moneter adalah suatu usaha dalam mengendalikan keadaan ekonomi makro agar

dapat berjalan sesuai dengan yang diinginkan melalui pengaturan jumlah uang yang beredar

dalam perekonomian.

Usaha tersebut dilakukan agar terjadi kestabilan harga dan inflasi serta terjadinya

peningkatan output keseimbangan.

Hubungan Kebijakan Fiskal dengan Keuangan Negara

Kebijakan fiskal adalah salah satu perangkat kebijakan ekonomi makro dan merupakan

kebijakan utama pemerintah yang diimplementasikan melalui APBN.

Anggaran Pendapatan dan Belanja Negara sebagai wujud dari pengelolaan keuangan

negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka

dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat. (UUD 1945)

APBN, adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh DPR.

(UU 17/2003)

Pemerintah menyusun APBN setiap tahun dalam rangka penyelenggaraan fungsi

pemerintahan untuk mencapai tujuan bernegara.

Fungsi Kebijakan Fiskal

Tujuan Kebijakan Fiskal (Tanzi, 1991) :

1. Koreksi atas ketidakseimbangan sementara,

2. Stimulasi terhadap pertumbuhan ekonomi, dan

3. Redistribusi pendapatan.

Fungsi Kebijakan Fiskal (Musgrave, 1959) :

1. Alokasi

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 11

Pemerintah melakukan intervensi terhadap perekonomian dalam

mengalokasikan sumber daya ekonominya

2. Distribusi

Berkaitan dengan bagaimana barang-barang yang diproduksi oleh

masyarakat didistribusikan diantara anggota-anggotanya, berkaitan

dengan isu-isu seperti pemerataan

3. Stabilisasi

Tanggung jawabnya adalah menjamin perekonomian tetap pada

kesempatan kerja penuh (full employment) dengan harga yang stabil.

2. Fungsi, Asas-asas, Prinsip-prinsip dan Klarifikasi Anggaran

Fungsi APBN menurut UU 17/2003

Pasal 3 ayat (4) UU 17/2003 : APBN/APBD mempunyai fungsi otorisasi, perencanaan,

pengawasan, alokasi, distribusi, dan stabilisasi.

Fungsi otorisasi mengandung arti bahwa anggaran negara menjadi dasar untuk

melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

Fungsi perencanaan mengandung arti bahwa anggaran negara menjadi pedoman bagi

manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

Fungsi pengawasan mengandung arti bahwa anggaran negara menjadi pedoman untuk

menilai apakah kegiatan penyelenggaraan pemerintahan negara sesuai dengan ketentuan

yang telah ditetapkan.

Fungsi alokasi mengandung arti bahwa anggaran negara harus diarahkan untuk mengurangi

pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektifitas

perekonomian.

Fungsi distribusi mengandung arti bahwa kebijakan anggaran negara harus memperhatikan

rasa keadilan dan kepatutan.

Fungsi stabilitasasi mengandung arti bahwa anggaran pemerintah menjadi alat untuk

memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Klasifikasi Anggaran :

a. Klasifikasi Menurut Organisasi : merupakan pengelom-pokan alokasi anggaran belanja

sesuai dengan struktur organisasi Kementerian Negara/Lembaga (K/L). Yang dimaksud

organisasi adalah K/L yang dibentuk untuk melaksanakan tugas tertentu berdasarkan UUD

1945 dan/atau peraturan perundangan yang berlaku.

Kriteria pembentukan Bagian Anggaran (BA) :

1. Pada prinsipnya sebuah BA diberikan kepada organisasi atau lembaga negara yang

dibentuk untuk melaksanakan salah satu fungsi pemerintahan atau melaksanakan

tugas khusus dan bertanggung jawab langsung kepada Presiden;

2. Dasar hukum pembentukannya (berupa UU, PP, Perpres) yang menyatakan bahwa

pimpinan organisasi atau lembaga berkenaan ditetapkan sebagai Pengguna

Anggaran;

3. Pengguna Anggaran merupakan pejabat setingkat Menteri/ Pimpinan Lembaga

Pemerintahan Non Kementerian (LPNK);

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 12

4. Unit kesekretariatan yang dibentuk untuk membantu pelaksanaan tugas-tugas

lembaga dimaksud setingkat eselon I dan memiliki entitas yang lengkap (unit

perencanaan, pelaksana, pengawasan, pelaporan dan akuntansi) serta telah ada

penetapan dari Kantor MENPAN; Struktur organisasi yang telah ditetapkan sudah

ada pejabat yang definitif;

5. Sumber dana untuk membiayai pelaksanaan tugas pokok dan fungsi yang menjadi

tanggung jawabnya seluruhnya/sebagian berasal dari APBN;

6. Usulan sebagai BA mendapat persetujuan dari K/L induknya termasuk pengalihan

anggaran yang dialokasikan dari K/L yang bersangkutan.

Kriteria pembentukan Satker sebagai KPA:

1. Memiliki unit-unit yang lengkap sebagai suatu entitas (unit perencanaan, pelaksana,

pengawasan, pelaporan dan akuntansi) merupakan syarat wajib;

2. Lokasi satker yang bersangkutan berada pada propinsi/ kabupaten/kota yang

berbeda dengan kantor pusatnya;

3. Karakteristik tugas/kegiatan yang ditangani bersifat kompleks/spesifik dan

berbeda dengan kantor pusatnya;

4. Volume kegiatan dan anggaran yang dikelola relatif besar.

5. Adanya penugasan secara khusus dari Pengguna Anggaran/ Kuasa Pengguna

Anggaran Eselon I satker yang bersangkutan.

b. Klasifikasi Menurut Fungsi : merupakan pengelompokan alokasi anggaran belanja menurut

fungsi dan sub fungsi yang mencerminkan tugas-tugas pemerintahan.

Fungsi adalah perwujudan tugas kepemerintahan di bidang tertentu yang

dilaksanakan dalam rangka mencapai tujuan pembangunan nasional. Klasifikasi fungsi

yang digunakan dalam APBN terdiri dari 11 (sebelas) fungsi.

Sub fungsi merupakan penjabaran lebih lanjut dari fungsi dan terinci ke dalam 79

(tujuh puluh sembilan) sub fungsi.

Penggunaan fungsi dan sub fungsi bagi sebuah K/L disesuaikan dengan karakteristik

tugas dan fungsi masing-masing K/L.

Mulai tahun 2011, penghitungan alokasi anggaran untuk sebuah Fungsi atau Sub

Fungsi dikaitkan dengan kegiatan yang dilaksanakan oleh masing-masing K/L,

sehingga suatu program yang terdiri dari beberapa Kegiatan dapat menggunakan

lebih dari satu fungsi.

Klasifikasi Menurut Fungsi

1. Pelayanan Umum Pemerintahan;

2. Pertahanan;

3. Hukum, Ketertiban dan Keamanan;

4. Ekonomi;

5. Lingkungan Hidup;

6. Perumahan dan Pemukiman;

7. Kesehatan;

8. Pariwisata dan Budaya;

9. Agama;

10. Pendidikan;

11. Perlindungan Sosial.

c. Klasifikasi Menurut Ekonomi : merupakan pengelom-pokan alokasi anggaran belanja

menurut jenis belanja sesuai dengan karakteristik transaksi dan peruntukannya.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 13

Klasifikasi menurut jenis belanja digunakan dalam dokumen penganggaran baik dalam

proses penyusunan anggaran, pelaksanan anggaran, dan

pertangungjawaban/pelaporan anggaran. Dalam rangka penyusunan anggaran, tujuan

penggunaan jenis belanja dimaksudkan untuk mengetahui pendistribusian alokasi

anggaran kedalam jenis–jenis belanja postur APBN.

Dalam penyusunan RKA-KL, penggunaan jenis belanja mengacu pada PMK tentang

Bagan Akun Standar (BAS) termasuk tambahan dan penyempurnaannya serta

penjelasan teknis sesuai dengan Buletin Teknis yang dikeluarkan oleh Komite Standar

Akuntansi Pemerintah (KSAP).

Jenis-jenis belanja yang digunakan dalam penyusunan RKA-KL terdiri dari : belanja

pegawai, belanja barang, belanja modal, belanja bantuan sosial, bunga utang, subsidi,

belanja hibah, dan belanja lain-lain.

Klasifikasi menurut jenis

1. Belanja Pegawai;

2. Belanja Barang dan jasa;

3. Belanja Modal;

4. Bunga;

5. Subsidi;

6. Hibah;

7. Bantuan Sosial;

8. Belanja Lain-Lain.

Jenis Belanja

Belanja Pegawai

Belanja Pegawai merupakan pengeluaran yang merupakan kompensasi terhadap

pegawai baik dalam bentuk uang atau barang, yang harus dibayarkan kepada

pegawai pemerintah dalam maupun luar negeri baik kepada pejabat negara, PNS

dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS

sebagai imbalan atas pekerjaan yang telah dilaksanakan dalam rangka mendukung

tugas fungsi unit organisasi pemerintah selama periode tertentu, kecuali pekerjaan

yang berkaitan dengan pembentukan modal.

Belanja Barang

Belanja Barang merupakan pengeluaran untuk menampung pembelian barang dan

jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan

maupun yang tidak dipasarkan serta pengadaan barang yang dimaksudkan untuk

diserahkan atau dijual kepada masyarakat dan belanja perjalanan.

Belanja ini terdiri dari belanja barang dan jasa, belanja pemeliharaan, belanja

perjalanan dinas, belanja barang BLU dan belanja barang untuk diserahkan kepada

masyarakat.

Belanja Modal

Belanja Modal merupakan pengeluaran anggaran dalam rangka memperoleh atau

menambah aset tetap dan/atau aset lainnya yang memberi manfaat ekonomis

lebih dari satu periode akuntansi (12 bulan) serta melebihi batasan nilai minimum

kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah.

Aset Tetap tersebut dipergunakan untuk operasional kegiatan suatu satuan kerja

atau dipergunakan oleh masyarakat umum/publik serta akan tercatat di dalam

Neraca satker K/L.

Belanja Pembayaran Bunga Utang/Kewajiban

Pembayaran Bunga Utang/Kewajiban merupakan pengeluaran pemerintah untuk

pembayaran bunga (interest) yang dilakukan atas kewajiban penggunaan pokok

utang (principal outstanding) baik utang dalam maupun luar negeri yang dihitung

berdasarkan posisi pinjaman jangka pendek atau jangka panjang.

Selain itu belanja pembayaran bunga utang juga dipergunakan untuk pembayaran

denda/biaya lain terkait pinjaman dan hibah dalam maupun luar negeri, serta

imbalan bunga.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 14

Jenis belanja ini khusus digunakan dalam kegiatan dari Bagian Anggaran BUN

Belanja Bantuan Sosial

Bantuan Sosial merupakan Pengeluaran berupa transfer uang, barang atau jasa

yang diberikan oleh Pemerintah kepada masyarakat guna melindungi dari

kemungkinan terjadinya risiko sosial, meningkatkan kemampuan ekonomi

dan/atau kesejahteraan masyarakat.

Belanja Lain-lain

Belanja Lain-lain merupakan pengeluaran/belanja pemerintah pusat yang sifat

pengeluarannya tidak dapat diklasifikasikan ke dalam pos-pos pengeluaran diatas.

Pengeluaran ini bersifat tidak biasa dan tidak diharapkan berulang seperti

penanggulangan bencana alam, bencana sosial dan pengeluaran tidak terduga

lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan

pemerintah, bersifat mendesak dan tidak dapat diprediksi sebelumnya.

3. Tiga Pilar Sistem Penganggaran

1. Penganggaran Terpadu (unified budget) : pendekatan penganggaran yang dilakukan

dengan mengintegrasikan seluruh proses perencanaan dan penganggaran di lingkungan K/L

untuk menghasilkan dokumen RKA-KL sesuai dengan dengan klasifikasi anggaran menurut

organisasi, fungsi, dan jenis belanja.

Pengintegrasian seluruh proses perencanaan dan penganggaran dimaksudkan agar

tidak terjadi duplikasi dalam penyediaan dana untuk K/L baik yang bersifat investasi

maupun untuk keperluan biaya operasional.

Dapat mewujudkan Satker sebagai satu-satunya entitas akuntansi yang bertanggung

jawab terhadap aset dan kewajiban yang dimilikinya, serta adanya akun yang standar

(dahulu dikenal sebagai MAK) untuk satu jenis belanja.

Penyusunan RKA-KL untuk tahun 2011 menggunakan hasil restrukturisasi program

dan kegiatan serta penataan bagian anggaran dan satker sebagai pengelola anggaran

dalam kaitannya dengan klasifikasi anggaran menurut organisasi.

2. Penganggaran Berbasis Kinerja (performance based budgeting) : pendekatan

penganggaran yang dilakukan dengan memperhatikan keterkaitan antara pendanaan

dengan keluaran dan hasil yang diharapkan, termasuk efisiensi dalam pencapaian hasil dan

keluaran tersebut.

Penerapan PBK pada dasarnya mengubah pola pengalokasian anggaran dari semula

berbasis input menjadi berbasis output sehingga fokus pengukuran kinerja thd

Program/Kegiatan juga akan bergeser dari semula didasarkan atas besarnya jumlah

alokasi sumber daya menjadi hasil yang dicapai dari penggunaan sumber daya.

Dalam pengalokasian anggaran untuk sebuah output kegiatan harus tergambar secara

jelas asumsi yang digunakan baik kuantitas dan kualitas komponen input yang

digunakan serta relevansi masing-masing komponen input sebagai tahapan dalam

rangka pencapaian output kegiatan.

Untuk mengetahui tingkat capaian kinerja sebuah Program atau Kegiatan, maka perlu

dilakukan evaluasi kinerja dengan mengacu pada indikator kinerja yang telah

ditetapkan. Indikator kinerja dapat berupa indikator input, indikator output atau

indikator outcome.

3. Kerangka Pengeluaran Jangka Menengah (medium term expenditure framework) :

pendekatan penganggaran berdasarkan kebijakan, dengan pengambilan keputusan yang

menimbulkan implikasi anggaran dalam jangka waktu lebih dari satu tahun anggaran.

Secara umum penyusunan KPJM yang komprehensif memer-lukan suatu tahapan

proses penyusunan perencanaan jangka menengah meliputi: penyusunan kerangka

asumsi makro, penetapan target-target fiskal, total resource envelopes,

pendistribusian total pagu belanja masing-masing K/L, dan penjabaran pengeluaran

K/L ke masing-masing Program dan Kegiatan.

Dalam penghitungan prakiraan maju, proses estimasi seringkali dipisah antara

kebijakan yang sedang berjalan (on going policies) dan prakiraan atas biaya dari

kebijakan baru (new policies).

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 15

Dalam rangka penerapan KPJM, maka K/L harus memper-hatikan kebutuhan anggaran

untuk setiap output yang dihasilkan serta tetap menjaga keselarasan dengan target

dalam RPJMN dan Renstra K/L dan budget constraint untuk setiap tahun.

PERTEMUAN 6

HUBUNGAN ANTARA RENCANA STRATEGIS, RENCANA OPERASIONAL, DAN RENCANA KERJA DAN

ANGGARAN

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 16

Lampiran 3 – PP 21 Tahun 2004 tentang Penyusunan RKA-KL

PROSES PERENCANAAN

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 17

SIKLUS PENYUSUNAN APBN

ALUR APBN

SIKLUS ANGGARAN

• Siklus anggaran (budget cyclus) adalah suatu masa peredaran atau perputaran dari suatu

anggaran, yaitu mulai dari proses persiapan sampai pelaksanaan dan perhitungannya.

• Menurut Harjono Sumosudirdjo :

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 18

Budget cyclus tidak lain ialah masa atau jangka waktu mulai saat anggaran disusun sampai

dengan saat perhitungan anggaran disahkan dengan undang-undang. Adapun tahapan-

tahapannya adalah sebagai berikut :

1. Penyusunan anggaran oleh Pemerintah

2. Pembahasan anggaran di DPR yang berakhir dengan pengesahan anggaran dengan

undang-undang

3. Pelaksanaan anggaran oleh Pemerintah

4. Pengawasan atas pelaksanaan anggaran

5. Pengesahan perhitungan anggaran dengan undang-undang.

Proses Penyusunan Pagu Indikatif

Pagu Indikatif adalah ancar-ancar pagu anggaran yang diberikan kepada Kementerian/Lembaga

sebagai pedoman dalam penyusunan Renja K/L.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 19

Proses Penyusunan Pagu Anggaran

Pagu Anggaran K/L adalah batas tertinggi anggaran yang dialokasikan kepada

Kementerian/Lembaga dalam rangka penyusunan RKA-K/L.

Proses Penyusunan Alokasi Anggaran

Alokasi Anggaran K/L adalah batas tertinggi anggaran yang dialokasikan kepada

Kementerian/Lembaga berdasarkan hasil pembahasan Rancangan APBN yang dituangkan dalam

kesimpulan rapat kerja pembahasan rancangan APBN antara Pemerintah dan Dewan Perwakilan

Rakyat.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 20

SINKRONISASI PROGRAM/KEGIATAN DALAM RKA-KL

Keluaran dari masing-masing kegiatan dalam satu program harus secara sinergis mendukung

pencapaian hasil yang diharapkan dari program yang bersangkutan . PP No. 20 th 2004 Ttg RKP Pasal

8 ayat (2)

SINKRONISASI PROGRAM/KEGIATAN

Penempatan program-program pada fungsi/subfungsi yang sesuai, misalnya semua program

pendidikan dan latihan ditempatkan pada Fungsi/Subfungsi Pendidikan;

Penyesuaian/penambahan program-program kementerian negara/lembaga agar lebih

konsisten dengan tugas pokok dan fungsi kementerian negara/lembaga;

Ditetapkannya Program Penyelenggaran Pimpinan Kepemerintahan dan Kenegaraan di

semua Kementerian Negara/Lembaga untuk menampung kegiatan eks Administrasi Umum;

Penempatan kegiatan-kegiatan pada program yang benar-benar sesuai, sehingga

keluaran/output kegiatan akan menunjang tercapainya hasil/sasaran/output dari program;

Nomenklatur kegiatan dan subkegiatan lebih sederhana yang sedapat mungkin

menggambarkan keluaran/output yang hendak dicapai;

Dikelompokkannya kegiatan-kegiatan ke dalam (a) kegiatan yang terkait dengan program

tertentu dan (b) kegiatan yang dapat terkait dengan semua program.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 21

PRIORITAS DALAM PENYUSUNAN RKA-KL

Program dan kegiatan yang mendukung pencapaian sasaran Priotitas Pembangunan

Nasional dan/atau Prioritas Kementerian Negara/Lembaga.

Kebutuhan anggaran yang bersifat mengikat

Kebutuhan dana Pendamping untuk kegiatan-kegiatan yang anggarannya bersumber dari

pinjaman dan hibah luar negeri.

Kebutuhan anggaran untuk kegiatan lanjutan yang bersifat tahun jamak (multi years)

Penyediaan dana untuk mendukung pelaksanaan kegiatan percepatan pemulihan pasca

konflik dan pasca bencana di berbagai daerah.

DASAR-DASAR PENGALOKASIAN

Visi dan Misi kementerian negara/lembaga.

Skala Prioritas. RKA-KL disusun berdasarkan skala prioritas dengan mengacu pada:

Rencana Kerja Pemerintah (RKP) hasil pembahasan dgn DPR

Pagu Sementara/Pagu Definitif

Hasil Kesepakatan DPR dengan kementerian negara/lembaga

Tupoksi unit organisasi kementerian negara/lembaga

Pengalokasian anggaran kedalam kegiatan/subkegiatan dalam RKA-KL tidak dapat

mengakibatkan :

pergeseran anggaran antar program

pengurangan belanja mengikat

perubahan pagu sumber pendanaan/sumber pembiayaan

(RM/PLN/HLN/PNBP)

yang ditetapkan dalam Surat Edaran Menteri Keuangan tentang Pagu Sementara.

Perhitungan alokasi biaya didasarkan pada indeks satuan biaya yang ditetapkan.

PENGALOKASIAN MENURUT PROGRAM

Program-program dikaitkan dengan fungsi/subfungsi yang sesuai, sehingga setiap program

berada pada subfungsi tertentu.

Program-program dan alokasi anggarannya dalam Pagu Sementara tidak dapat ditambah

atau dikurangi, kecuali atas persetujuan/rekomendasi DPR-RI/ Ketua Komisi Mitra Kerja

kementerian negara/lembaga terkait yang ditunjukkan dengan dokumen tertulis.

Alokasi anggaran pada masing-masing program tidak dapat digeser/diubah antar sumber

pendanaan/sumber pembiayaan

Program Penyelenggaraan Pimpinan Kenegaraan dan Kepemerintahan (Kode 000019)

adalah program yang dapat terkait dengan semua fungsi pada subfungsi lain-lain (Kode

0090), khususnya dalam rangka pengalokasian anggaran untuk belanja-belanja yang

sifatnya mengikat, sehingga kode program tersebut adalah xx 9019. Dalam program xx9019

tersebut dimungkinkan untuk adanya kegiatan-kegiatan/belanja-belanja yang tidak

mengikat.

PENGALOKASIAN MENURUT KEGIATAN

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 22

PERTEMUAN 7

PERBENDAHARAAN NEGARA

Dasar Hukum

1. UU No 1 tahun 2004 tentang Perbendaharaan Negara

2. PMK No 190/PMK.05 tentang Tata Cara Pembayaran dalam Rangka Pelaksanaan APBN

• Perbendaharaan Negara adalah pengelolaan dan pertanggungjawaban keuangan negara,

termasuk investasi dan kekayaan yang dipisahkan, yang ditetapkan dalam APBN dan APBD.

• Kas Negara adalah tempat penyimpanan uang negara yang ditentukan oleh Menteri Keuangan

selaku Bendahara Umum Negara untuk menampung seluruh penerimaan negara dan membayar

seluruh pengeluaran negara.

• Rekening Kas Umum Negara adalah rekening tempat penyimpanan uang negara yang

ditentukan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk menampung seluruh

penerimaan negara dan membayar seluruh pengeluaran negara pada bank sentral.

• Kas Daerah adalah tempat penyimpanan uang daerah yang ditentukan oleh

gubernur/bupati/walikota untuk menampung seluruh penerimaan daerah dan membayar

seluruh pengeluaran daerah.

• Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uang daerah yang

ditentukan oleh gubernur/bupati/walikota untuk menampung seluruh penerimaan daerah dan

membayar seluruh pengeluaran daerah pada bank yang ditetapkan.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 23

• Piutang Negara adalah jumlah uang yang wajib dibayar kepada Pemerintah Pusat dan/atau hak

Pemerintah Pusat yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya

berdasarkan peraturan perundang-undangan yang berlaku atau akibat lainnya yang sah.

• Piutang Daerah adalah jumlah uang yang wajib dibayar kepada Pemerintah Daerah dan/atau

hak Pemerintah Daerah yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat

lainnya berdasarkan peraturan perundang-undangan yang berlaku atau akibat lainnya yang sah.

• Utang Negara adalah jumlah uang yang wajib dibayar Pemerintah Pusat dan/atau kewajiban

Pemerintah Pusat yang dapat dinilai dengan uang berdasarkan peraturan perundang-undangan

yang berlaku, perjanjian, atau berdasarkan sebab lainnya yang sah.

• Utang Daerah adalah jumlah uang yang wajib dibayar Pemerintah Daerah dan/atau kewajiban

Pemerintah Daerah yang dapat dinilai dengan uang berdasarkan peraturan perundang-

undangan yang berlaku, perjanjian, atau berdasarkan sebab lainnya yang sah.

• Ruang lingkup Perbendaharaan Negara

a. pelaksanaan pendapatan dan belanja negara;

b. pelaksanaan pendapatan dan belanja daerah;

d. pelaksanaan penerimaan dan pengeluaran negara;

e. pelaksanaan penerimaan dan pengeluaran daerah;

f. pengelolaan kas;

g. pengelolaan piutang dan utang negara/daerah;

h. pengelolaan investasi dan barang milik negara/daerah;

i. penyelenggaraan akuntansi dan sistem informasi manajemen keuangan negara/

daerah;

j. penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD;

k. penyelesaian kerugian negara/daerah;

l. pengelolaan Badan Layanan Umum;

m. perumusan standar, kebijakan, serta sistem dan prosedur yang berkaitan dengan

pengelolaan keuangan negara dalam rangka pelaksanaan APBN/APBD.

Asas-asas Umum Perbendaharaan Negara

a. UU tentang APBN merupakan dasar bagi Pemerintah Pusat untuk melakukan

penerimaan dan pengeluaran negara.

b. Perda tentang APBD merupakan dasar bagi Pemerintah Daerah untuk melakukan

penerimaan dan pengeluaran daerah.

c. Setiap pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas beban

APBN/APBD jika anggaran untuk membiayai pengeluaran tersebut tidak tersedia atau

tidak cukup tersedia.

d. Semua pengeluaran negara, termasuk subsidi dan bantuan lainnya yang sesuai

dengan program pemerintah pusat, dibiayai dengan APBN.

e. Semua pengeluaran daerah, termasuk subsidi dan bantuan lainnya yang sesuai

dengan program pemerintah daerah, dibiayai dengan APBD.

f. Anggaran untuk membiayai pengeluaran yang sifatnya mendesak dan/atau tidak

terduga disediakan dalam bagian anggaran tersendiri yang selanjutnya diatur dalam

peraturan pemerintah.

g. Kelambatan pembayaran atas tagihan yang berkaitan dengan pelaksanaan

APBN/APBD dapat mengakibatkan pengenaan denda dan/atau bunga.

Pengguna Anggaran adalah pejabat pemegang kewenangan penggunaan anggaran

kementerian negara/lembaga/satuan kerja perangkat daerah.

Pengguna Barang adalah pejabat pemegang kewenangan penggunaan barang milik

negara/daerah.

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 24

Bendahara adalah setiap orang atau badan yang diberi tugas untuk dan atas nama

negara/daerah, menerima, menyimpan, dan membayar/menyerahkan uang atau surat

berharga atau barang-barang negara/daerah.

Bendahara Umum Negara adalah pejabat yang diberi tugas untuk melaksanakan fungsi

bendahara umum negara.

Bendahara Umum Daerah adalah pejabat yang diberi tugas untuk melaksanakan fungsi

bendahara umum daerah.

Bendahara Penerimaan adalah orang yang ditunjuk untuk menerima, menyimpan,

menyetorkan, menatausahakan, dan mempertanggung-jawabkan uang pendapatan negara/

daerah dalam rangka pelaksanaan APBN/ APBD pada kantor/ satuan kerja kementerian

negara/lembaga/pemerintah daerah.

Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan,

membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan

belanja negara/daerah dalam rangka pelaksanaan APBN/APBD pada kantor/satuan kerja

kementerian negara/lembaga/ pemerintah daerah.

Menteri/Pimpinan Lembaga adalah pejabat yang bertanggung jawab atas pengelolaan

keuangan kementerian negara/ lembaga yang bersangkutan.

Kementerian Negara/Lembaga adalah kementerian negara/ lembaga pemerintah non

kementerian negara/lembaga negara.

PEJABAT PERBENDAHARAAN NEGARA

Pengguna Anggaran

Menteri/ pimpinan lembaga adalah Pengguna Anggaran/ Pengguna Barang bagi kementerian

negara/lembaga yang dipimpinnya.

Menteri/pimpinan lembaga selaku Pengguna Anggaran/ Pengguna Barang kementerian

negara/lembaga yang dipimpinnya, berwenang:

a. menyusun dokumen pelaksanaan anggaran;

b. menunjuk Kuasa Pengguna Anggaran/Pengguna Barang;

c. menetapkan pejabat yang bertugas melakukan pemungutan penerimaan negara;

d. menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang;

e. melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja;

f. menetapkan pejabat yang bertugas melakukan pengujian dan perintah pembayaran;

g. menggunakan barang milik negara;

h. menetapkan pejabat yang bertugas melakukan pengelolaan barang milik negara;

i. mengawasi pelaksanaan anggaran;

j. menyusun dan menyampaikan laporan keuangan; kementerian negara/lembaga yang

dipimpinnya.

Gubernur/bupati/walikota selaku Kepala Pemerintahan Daerah:

a. menetapkan kebijakan tentang pelaksanaan APBD;

b. menetapkan Kuasa Pengguna Anggaran dan Bendahara Penerimaan dan/atau

Bendahara Pengeluaran;

c. menetapkan pejabat yang bertugas melakukan pemungutan penerimaan daerah;

d. menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang

daerah;

e. menetapkan pejabat yang bertugas melakukan pengelolaan barang milik daerah;

f. menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan

memerintahkan pembayaran.

Kepala satuan kerja perangkat daerah adalah Pengguna Anggaran/Pengguna Barang bagi

satuan kerja perangkat daerah yang dipimpinnya. Kepala satuan kerja perangkat daerah

dalam melaksanakan tugasnya selaku pejabat Pengguna Anggaran/Pengguna Barang satuan

kerja perangkat daerah yang dipimpinnya berwenang:

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 25

a. menyusun dokumen pelaksanaan anggaran;

b. melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja;

c. melakukan pengujian atas tagihan dan memerintahkan pembayaran;

d. melaksanakan pemungutan penerimaan bukan pajak;

e. mengelola utang dan piutang;

f. menggunakan barang milik daerah;

g. mengawasi pelaksanaan anggaran;

h. menyusun dan menyampaikan laporan keuangan; satuan kerja perangkat daerah

yang dipimpinnya.

BENDAHARA UMUM NEGARA

Menteri Keuangan adalah Bendahara Umum Negara.

Menteri Keuangan selaku Bendahara Umum Negara berwenang:

a. menetapkan kebijakan dan pedoman pelaksanaan anggaran negara;

b. mengesahkan dokumen pelaksanaan anggaran;

c. melakukan pengendalian pelaksanaan anggaran negara;

d. menetapkan sistem penerimaan dan pengeluaran kas negara;

e. menunjuk bank dan/ atau lembaga keuangan lainnya dalam rangka pelaksanaan

penerimaan dan pengeluaran anggaran negara;

f. mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan anggaran

negara;

g. menyimpan uang negara;

h. menempatkan uang negara dan mengelola/ menatausahakan investasi;

i. melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran atas

beban rekening kas umum negara;

j. melakukan pinjaman dan memberikan jaminan atas nama pemerintah;

k. memberikan pinjaman atas nama pemerintah;

l. melakukan pengelolaan utang dan piutang negara;

m. mengajukan rancangan peraturan pemerintah tentang standar akuntansi

pemerintahan;

n. melakukan penagihan piutang negara;

o. menetapkan sistem akuntansi dan pelaporan keuangan negara;

p. menyajikan informasi keuangan negara;

q. menetapkan kebijakan dan pedoman pengelolaan serta penghapusan barang milik

negara;

r. menentukan nilai tukar mata uang asing terhadap rupiah dalam rangka

pembayaran pajak;

s. menunjuk pejabat Kuasa Bendahara Umum Negara

Menteri Keuangan selaku Bendahara Umum Negara mengangkat Kuasa Bendahara Umum

Negara untuk melaksanakan tugas kebendaharaan dalam rangk a pelaksanaan anggaran

dalam wilayah kerja yang telah ditetapkan.

Kuasa Bendahara Umum Negara melaksanakan penerimaan dan pengeluaran Kas Negara

sesuai dengan ketentuan sebagaimana dimaksud dalam Pasal 7 ayat (2) huruf c.

Kuasa Bendahara Umum Negara berkewajiban memerintahkan penagihan piutang negara

kepada pihak ketiga sebagai penerimaan anggaran.

Kuasa Bendahara Umum Negara berkewajiban melakukan pembayaran tagihan

pihakketiga sebagai pengeluaran anggaran.

BENDAHARA UMUM DAERAH

Kepala Satuan Kerja Pengelola Keuangan Daerah adal ah Bendahara Umum Daerah.

Kepala Satuan Kerja Pengelola Keuangan Daerah selaku Bendahara Umum Daerah

berwenang :

a. menyiapkan kebijakan dan pedoman pelaksanaan APBD;

b. mengesahkan dokumen pelaksanaan anggaran;

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 26

c. melakukan pengendalian pelaksanaan APBD;

d. memberikan petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas

daerah;

e. melaksanakan pemungutan pajak daerah;

f. memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan/atau

lembaga keuangan lainnya yang telah ditunjuk;

g. mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD;

h. menyimpan uang daerah;

i. melaksanakan penempatan uang daerah dan mengelola/ menatausahakan investasi;

j. melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran atas

beban rekening kas umum daerah;

k. menyiapkan pelaksanaan pinjaman dan pemberian jaminan atas nama pemerintah

daerah;

l. melaksanakan pemberian pinjaman atas nama pemerintah daerah;

m. melakukan pengelolaan utang dan piutang daerah;

n. melakukan penagihan piutang daerah;

o. melaksanakan sistem akuntansi dan pelaporan keuangan daerah;

p. menyajikan informasi keuangan daerah;

q. melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik

daerah.

BENDAHARA PENERIMAAN/PENGELUARAN

Menteri/ pimpinan lembaga/ gubernur/ bupati/ walikota mengangkat Bendahara

Penerimaan untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran

pendapatan pada kantor/satuan kerja di lingkungan kementerian negara/lembaga/satuan

kerja perangkat daerah.

Menteri/ pimpinan lembaga/ gubernur/ bupati/ walikota mengangkat Bendahara

Pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran

belanja pada kantor/satuan kerja di lingkungan kementerian negara/lembaga/satuan kerja

perangkat daerah.

Jabatan Bendahara Penerimaan/Pengeluaran tidak boleh dirangkap oleh Kuasa Pengguna

Anggaran atau Kuasa Bendahara Umum Negara.

Bendahara Penerimaan/Pengeluaran dilarang melakukan, baik secara langsung maupun

tidak langsung, kegiatan perdagangan, pekerjaan pemborongan dan penjualan jasa atau

bertindak sebagai penjamin atas kegiatan/pekerjaan/ penjualan tersebut.

PERTEMUAN 8 PELAKSANAAN ANGGARAN

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 27

1. Daftar Isian Pelaksanaan Anggaran

Penyusunan

• Kewenangan Menteri/Pimpinan Lembaga untuk menyusun DIPA (Psl.29)

• DIPA disusun berdasarkan anggaran berbasis kinerja yang dirinci menurut klasifikasi fungsi,

organisasi, dan jenis belanja (Psl.30)

Pengesahan

• Kewenangan Menkeu selaku BUN untuk mengesahkan DIPA

• Kewenangan pengujian kesesuaian isi DIPA sebelum pengesahan

• Fungsi pengesahan DIPA sebagai pernyataan kesiapan BUN dalam pelaksanaan anggaran

sesuai rencana penarikan dana. (Psl 35)

Revisi

• Pengaturan sebab sebab revisi DIPA karena alasan administratif, alokatif, perubahan

rencana penarikan dana, dan/atau perubahan rencana penerimaan dana (Psl.38)

2. Pelaksanaan Anggaran Pendapatan Negara

Penyetoran pendapatan Negara

• Penyetoran pendapatan negara melalui bank sentral atau bank umum dan badan lannya

(Psl 43)

• Kewajiban penyetoran ke kas negara tepat waktu dan adanya pengenaan sanksi

administratif berupa denda (Psl 46)

• Penetapan wajib pungut pajak kpd setiap PA/KPA dan/atau bendahara (Psl 47)

Pengelolaan PNBP

• Tanggungjawab Menteri/Pimpinan Lembaga yang memiliki sumber PNBP untuk melakukan

pemungutan PNBP (Psl 48)

• Kewenangan Menteri/Pimpinan Lembaga untuk menetapkan pejabat yang bertugas

melakukan pemungutan PNBP (Psl 48)

• Kewenangan dan tanggungjawab KPA untuk memperhitungkan PNBP yang terutang dari

pembayaran yang dilakukannya (Psl 53)

Hibah

• Tanggungjawab Menteri Keuangan selaku pengelola fiskal atas pelaksanaan pendapatan

hibah (Psl 56)

• Keharusan pendapatan hibah dikelola dalam APBN (Psl 56)

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 28

3. Pelaksanaan Anggaran Belanja

Pelaksanaan Komitmen

• Pagu Anggaran yang sudah terikat komitmen tidak dapat digunakan untuk kebutuhan lain

(Psl.57)

• Proses pengadaan barang dan jasa sebelum tahun anggaran dimulai setelah RKA disetujui

oleh DPR (Psl.59)

• Izin pejabat yang berwenang atas perjanjian yang membebani anggaran lebih dari satu

tahun anggaran (Psl.61)

• Perjanjian menggunakan valas dapat membebani DIPA rupiah murni dengan nilai ekuivalen

valas (Psl.63)

• Kewajiban menyetorkan uang hak negara yg berasal dr komisi, rabat, potongan, dan

penerimaan lain (Psl.64)

Penyelesaian Tagihan

• Penyelesaian tagihan kepada negara dilaksanakan berdasarkan hak dan bukti yg sah untuk

memperoleh pembayaran (Psl.65)

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Hukum Keuangan Negara 29

• Kewenangan bendahara pengeluaran utk melakukan pembayaran atau menolak perintah

bayar dr KPA (Psl.66)

• Kewajiban PPK utk mengesahkan bukti pembelian/pembayaran sebagai hak tagih kepada

negara (Psl.67)

• Penyampaian SPM oleh KPA dilengkapi dengan pernyataan kebenaran perhitungan dan

tagihan dan/atau data perjajian (Psl.67)

• Pembayaran dapat dilakukan sebelum barang/jasa dengan menyampaikan jaminan atas

pembayaran (Psl.68)

• Kewajiban memperhitungkan kewajiban apabila pihak ketiga masih mempunyai utang

kepada negara (Psl.69)

• Tanggung jawab PPK menatausahakan komitmen dan kewajiban menyampaikan data

komitmen kepada kuasa BUN (Psl.71)

• Dalam menerbitkan SP2D, Kuasa BUN melakukan pengujian SPM yg diajukan oleh KPA

(Psl.73)

• Hak tagih kepada negara diselesaikan paling lambat 30 hari kalender (Psl.75)

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Keuangan Publik 31

Keuangan Publik

1. Pengantar dan Gambaran Umum Keuangan Publik

Keuangan publik adalah bagian dari ilmu ekonomi yang mempelajari aktivitas finansial

pemerintah. Keuangan publik menjelaskan belanja publik dan teknik-teknik yang digunakan oleh

pemerintah untuk membiayai belanja tersebut. Oleh karena itu dapat dikatakan bahwa fokus

keuangan publik adalah mempelajari pendapatan dan belanja pemerintah, dan juga menganalisis

implikasi dari kegiatan pendapatan dan belanja pada alokasi sumber daya , distribusi pendapatan,

dan stabilisasi ekonomi.

A. Alasan mempelajari keuangan publik

a. Keuangan publik erat kaitannya dalam proses pengambilan keputusan berdasar asas

demokrasi (Politik Anggaran)

b. Sektor publik telah mengalami pertumbuhan dari waktu ke waktu dalam jumlah yang

sangatbesarnilainya.

c. Masyarakat akan mneruh perhatian lebih pada aktivitas belanja publik setelah mereka

membayar pajak, sebagai akibat berkurangnya porsi pengeluaran pribadi

B. Pentingnya sektor publik

Pemerintah bertanggung jawab melakukan kegiatan publik utama

1) Penyediaan pertahanan nasional

2) Menjaga keadilan sosial

3) Melaksanakan pekerjaan umum yang tidak dilakukan oleh swasta

Menurut John Stuart Mill :

1) Pemerintah harus menjaga kedamaian dan melindungi masyarakat dari serangan dari

luar maupun dari dalam

2) Pemerintsh bersifat inferior terhadap industri dan perdagangan. Kegiatan ini biasanya

dilakukan oleh swasta.

Individu lebih percaya diri ketika mekakukan sesuatu untuk kepentingannya sendiri.

Kelemahan-kelemahan mekanisme pasar

1) adanya barang publik yang tidak dapat disedikan oleh pasar.

2) adanya perbedaan biaya (biaya pribadi dan biaya sosial) manfaat pribadi dan manfaat sosial)

sehingga perlu adanya pemerintah untuk mengelola manfaat dan biaya

3) Adanya resiko yang sangat besar yang tidak mungkin dikelola oleh swata

4) Adanya sifat monopoli dalam bidang usaha tertentu.

5) Adanya inflasi dan deflasi yang tidak dapat diselesaikan secara sistematik oleh mekanisme

pasar

6) Adanya distribusi pendapatan yang tidak merata diantara pelaku ekonomi pasar

Kriteria dalam menilai pentingnya sektor publik

1) Komposisi output pengeluaran publik haruslah sesuai dengan keinginan konsumen,

2) Adanya preferensi pengambilan keputusan yang terdesentralisasi,

3) Tidak menyerahkan ekonomi hanya pada kekuatan pasar, karena mekanisme pasar tidak

dapat melaksanakan semua fungsi ekonomi.

4) Karakteristik kebijakan publik mempunyai sifat mengarahkan, mengoreksi dan melengkapi

peranan mekanisme pasar

1.2 Karakteristik Kebijakan Publik

1. Untuk mencapai efisiensi pasar

2. Peraturan pemerintah

3. Pertukaran barang dan jasa

4. Timbulnya masalah eksternalitas yang perlu dipecahkan oleh pemerintah melalui anggaran,

subsisdi, dan pajak

5. Perlunya peran sosial yang dilakuakn pemerintahdalam bentuk distribusi pendapatan dan

kesejahteraan dalam mekanisme pasar

6. Untuk menjamin kesempatan kerja, stabilitas harga dan tingkat pertumbuhan ekonomi

1.3 Ruang Lingkup Keuangan Publik

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Keuangan Publik 32

1. Keuangan publik mencoba memberikan gambaran tentang pilihan publik yang menyangkut

aspek institusi publik, keseimbangan publik yang dicapai melalui proses pemilu.

2. Keuangan publik akan mencakup masalah-masalah bagaimana pemerintah memperoleh

pendapatannya.

3. Keuangan publik membahas aspek belanja publik yang merupakan aktivitas utama

pemerintah dalam penyediaan barang dan jasa publik untuk kesejahteraan masyarakat, dimana

akan dihubungkan dengan aspek efisiensi penyediaan jasa tersebut.

4. Aspek pembiayaan merupakan area pembahasan keuangan publik berikutnya.

5. Biasanya menyangkut kegiatan analisis hunumgan antaraa kebijakan pemerintah dengan

perekonomian yang dikelola oleh rumah tangga dan swasta.

Kriteria mengevaluasi kebijakan publik

1) Equity & Fairness (Keadilandankewajaran)

Kewajaran dalam persepsi sosial dan fair tidaknya suatu kebijakan publik terhadap isu hak

kepemilikan

2) Economic Efficiency (EfisiensiEkonomi)

Kebijakan publik dapat dianalisis dari sudut Pareto Efficiency yaitu melalui realokasi sumber

daya sehingga mencapai kondisi dimana seseorang atau beberapa orang mengalami

kepuasan lebih baik tanpa menyebabkan pihak lain terbebani

3) Paternalism (Sistem Paternal)

Kebijakan publik dapat dievaluasi dari asumsi bahwa pemerintah adalah pihak yang paling

mengetahui permasalahan penduduk suatu negara dan pemerintah bebas menentukan

kebijakan apa saja

4) Freedom of choice (KebebasanIndividu)

Apakah kebijakan pemerintah dapat mendorong kebebasan individu dalam bertransaksi

ekonomi

5) Stabilization (Stabilisasi)

1. Apakah kebijakan yang diambil pemerintah mampu meningkatkan pengeluaran

agregat?

2. Apakah ekonomi sektor swasta - yang dapat memberi pekerjaan pada setiap orang

- perlu diintervensi pemerintah?

6) Trade Off

1. Apakah pilihan kebijakan tidak akan mengorbankan tujuan lainnya?

2. Apakah manfaat agregat dapat melampaui beban agregat?

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Keuangan Publik 33

2.Campur Tangan Pemerintah dalam Perekonomian

2.1 Kegagalan Pasar (Market Failure)

Kegagalan pasar atau market failure terjadi ketika mekanisme pasar gagal mengalokasikan sumber

daya secara efisien.

Faktor-faktor penyebab kegagalan pasar, meliputi :

1. Kegagalan dari persaingan (failure of competition)

2. Adanya barang publik (public good)

Barang publik adalah barang yang memiliki sifat non-rival (konsumsi atasa barang tersebut

oleh suatu individu tidak akan mengurangi jumlah barang yang tersedia untuk dikonsumsi

oleh individu lain) dan non-eksklusif (semua orang berhak menikmati manfaat dari barang

tersebut)

3. Eksternalitas

Eksternalitas adalah efek pada pihak ketiga yang disebabkan oleh produksi atau konsumsi

barang dan jasa

4. Adanya pasar tidak lengkap (incomplete market)

5. Adanya kegagalan informasi

6. Adanya pengangguran, inflasi, dan ketidakseimbangan (unemployment, and other

macroeconomics disturbances)

Cara mengatasi kegagalan pasar (tanggapan pemerintah dalam merespon kegagalan pasar):

1. Undang-undang

2. Penyediaan langsung barang dan jasa untuk publik

3. Perpajakan

4. Subsidi

5. Izin perdagangan

6. Perpanjangan hak milik

7. Iklan

8. Kerjasama internasional antara pemerintah

2.2 Kegagalan Pemerintah (Government Failure)

Kegagalan pemerintah adalah kondisi dimana pemerintah gagal melaksanakan peran dan fungsinya,

misal redistribusi dan alokasi dalam menginterverensi mekanisme pasar, sehingga mekanisme pasar

tersebut tidak dapat mengalokasikan sumber dayanya secara efisien. Dalam hal ini pemerintah tidak

dapat mengatur, mengendalikan serta mempertahankan kebijakan-kebijakan yang dibuatnya untuk

mencapai tujuan yang diharapkan.

Faktor-faktor penyebab terjadinya Kegagalan Pemerintah, meliputi :

1. Informasi yang terbatas

2. Pengawasan yang terbatas atas reaksi swasta

3. Pengawasan yang terbatas atas perilaku birokrat

4. Hambatan dalam proses politik

5. Aksi pencarian keuntungan (rent seeking)

3.Fungsi dan Peran Pemerintah dalam Perekonomian

3.1Fungsi Aalokasi

Fungsi penyediaan barang publik atau proses alokasi sumber daya untuk digunakan sebagai barang

pribadi atau barang publik dan bagaimana komposisi barang publik ditetapkan.

Latar belakang adanya Fungsi Alokasi

1. Sebagai akibat dari kegagalan mekanisme pasar dimana hubungan yang seharusnya terjadi

antara produsen dan konsumen dalam suatu pasar tidak berjalan.

2. Sebagai akibat dari kegagalan mekanisme pasar yang lain dimana proses politik akan

menggantikan mekanisme pasar.

3.2Fungsi Distribusi

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Keuangan Publik 34

Penyesuaian atas distribusi pendapatan dan kekayaan untuk menjamin pemerataan dan keadilan.

Penekanan utama dari teori funsgsi distribusi adalah bagaimana pendistribusian hasil produksi

kepada individu-individu atau keluarga-keluarga.

Konsep Keadilan

a. Konsep Keadilan Horizontal

Bahwa setiap orang memiliki kapasitas yang sama untuk menikmati pendapatan, atau paling

tidak kapasitasnya berada dalam suatu interval tertentu.

b. Konsep Keadilan Vertikal

Memperlakukan seseorang secara berbeda disesuaikan dengan kondisinya masing-masing.

c. Prinsip Kompensasi

Keadilan diterjemahkan sebagai optimalisasi pareto yang menyatakan bahwa tidak mungkin

merubah kondisi sessorang menjadi lebih baik, tanpa menyebabkan kondisi orang lain

sebaliknya (lebih buruk).

Faktor-faktor yang Menentukan Distribusi

1. Penjualan faktor produksi tenaga kerja dan modal

Distribusi pendapatan tenaga kerja dan modal terkait dengan investasi pendidikan yang

merupakan pengaruh dari tingkat upah yang dicapai.

2. Harga

3. Faktor-faktor institusi seperti, struktur gaji, hubungan keluarga, status sosial, ras, dll

4. Pola pernikahan

Distribusi Sebagai Suatu Kebijakan

Alternatif peralatan fiskal yang dapat diterapkan dalam fungsi distribusi :

(1) Skema pajak progresif, yaitu pengenaan pajak dimana rasio pajak terhadap penghasilan naik

dengan naiknya pendapatan

(2) Pajak penghasilan (biasanya progresif) digunakan untuk membiayai pelayanan umum

(3) Kombinasi anatara pajak atas barang mewah dengan subsidi terhadap barang tidak mewah

Redistribusi

Kebijakan redistribusi mempelajari sampai sejauh mana dan dengan cara bagaimanaa mengubah

keadaan distribusi yang telah ditentukan oleh pasar dan lembaga publik yang ada saat ini.

3.3Fungsi Stabilisasi

Dua komponen penting fungsi stabiilisasi

1. Kebijakan Moneter

- Cadangan wajib bank, tingkat diskonto, kebijakan pengendalian kredit dan kebijakan pasar

terbuka

2. Kebijakan Fiskal

- Menurunkan pajak, peredaran uang ketat, menambah pengeluaran publik, kebijakan defisit

anggaran, dll

1) Tujuan Alokasi, yakni dengan meningkatkan pelayanan pemerintah yang diikuti dengan

kenaikan pajak

2) Tujuan Distribusi, yakni dengan mendistribusikan pendapatan ke kelompok rendah dari

kelompok tinggi (atau sebaliknya).

3) Tujuan Stabilisasi, yakni dengan membuat kebijakan yang lebih ekspasioner yang diikuti

dengan menaikkan pengeluaran publiik atau dengan menurunkan pajak.

4.Teori Barang Publik (Public Good) dan Teori Barang Swasta (Private Good)

4.1 Pengertian Public Good dan Private Good

Barang Publik (Public Good)

Barang yang dihasilkan dengan/tanpa alokasi sumber daya dan dapat diperoleh tanpa

pengorbanan.

a. Karakteristik Barang Publik

1) Non Rivalry (sifat tidak bersaing)

Berarti bahwa barang tersebut dapat dikonsumsi sebanyak-banyaknya oleh seseorang tanpa

akan mengurangi jumlah barang yang tersedia untuk dikonsumsi orang lain.

2) Non Excludability (sifat tanpa pengecualian)

DIVISI PENDIDIKAN KM PAJAK | UDIN [08123732715]

SIMULTAX UTS Genap D3 Pajak Tk 1 | Keuangan Publik 35

Bahwa tidak acara cara untuk mengecualikan siapapu untuk dapat memanfaatkan barang publik.

Barang Swasta (Private Good)

Barang yang dihasilkan dengan alokasi sumber daya dan tidak dapat diperoleh tanpa

pengorbanan

4.2 Perbedaan Barang Publik Vs Barang Swasta

1. Pertukaran barang pribadi dalam mekanisme pasar tidak akan menghasilkan eksternalitas,

sedangkan pertukaran barang publik selain dapat menghasilkan mannfaat eksternal juga

akan dapat menyebabkan beban eksternal bagi pihak lain.

2. Biaya marjinal untuk distribusi barang publik kepada konsumen adalah nol (efek nonrival

consumption)

4.3 Teori Barang Swasta (Private Good)

1. Efisiensi Konsumen

Merupakan alokasi barang konsumsi di antara konsumen.

2. Efisiensi Produsen

Adalah terjadinya keseimbangan pada produsen

3. Pareto Optimal

Akan tercapai jika ada keseimbangan antara efisiensi konsumen dan efisiensi produsen.

4.4 Efisiensi Pareto

Didefinisikan sebagai suatu pengaturan ekonomi tertentu adalah efisien jika di sana tidak

dapat dilakukan pengaturan kembali yang akan menyebabkan seseorang menjadi lebih baik

tanpa merugikan posisi orang lain.

4.5 Teori Brang Publik

1) Teori Pigou

Barang publik haris disediakan sampai suatu tingkat dimana kepuasan marginal akan barang

publik sama dengan ketidakpuasan marginal akan pajak yang dipungut untuk menyediakan

barang publik.

Penyediaan dan pembiayaan optimal barang publik :

KBP = KMP

Kepuasan Batas Barang Publik = Ketidakpuasan Batas Membayar Pajak

2) Teori Bowen

Teori yang didasarkan pada teori harga sama halnya pada penentuan harga swasta.

Barang publik sebagai suatu barang dimana pengecualian tidak dapat ditentukan, jadi sekali

suatu barang publik sudah tersedia makan tidak ada seorang pun yang dapat dikecualikan dari

manfaat barang publik tersebut.

3) Teori Erick Lindahl

Hampur sama dengan teori Bowen, hanya saja pembayaran konsumen tidak dalam bentuk

harga absolut akan tetapi berupa presentase dari total biaya penyediaan barang publik.

4) Teori Samuelson

Adanya barang publik yang mempunyai dua karakteristik (non-rivalry dan non-

exclusionary), tidaklah berarti bahwa perekonomian tidak dapat mencapai kondisi Pareto

Optimal atau tingkat kesejahteraan masyarakat yang optimal.

5) Teori Anggaran

Dimana setiap orang membayar atas penggunaan barang-barang publik dengan jumlah