Anda mungkin juga menyukai

- Modul Volume 2 (Cost, Auditing) PDFDokumen242 halamanModul Volume 2 (Cost, Auditing) PDFhernawan agung prasetyaBelum ada peringkat

- Keuangan NegaraDokumen8 halamanKeuangan Negarasiti zumurotinBelum ada peringkat

- Dian Keuangan NegaraDokumen13 halamanDian Keuangan NegarasaririskihasibuanBelum ada peringkat

- Hanjar Min Ku SatDokumen42 halamanHanjar Min Ku SatKesrem BinjaiBelum ada peringkat

- Ringkasan UU RI No 17 Tahun 2003Dokumen9 halamanRingkasan UU RI No 17 Tahun 2003dizza junita100% (3)

- Konsep Dasar Pengelolaan Keuangan NegaraDokumen3 halamanKonsep Dasar Pengelolaan Keuangan Negara29 Syabib Uwais YuwakaBelum ada peringkat

- Kel 2 Keuangan NegaraDokumen18 halamanKel 2 Keuangan NegaraHayatun NufusBelum ada peringkat

- Ringkasan Dari Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan NegaraDokumen20 halamanRingkasan Dari Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan NegaraFariz GumayBelum ada peringkat

- Akuntansi Keuangan NegaraDokumen22 halamanAkuntansi Keuangan NegaraMaryani QibtiyyahBelum ada peringkat

- Akuntasi Sektor PublikDokumen29 halamanAkuntasi Sektor PublikNixon Yusach SihombingBelum ada peringkat

- MAKALAH Keuangan NegaraDokumen16 halamanMAKALAH Keuangan NegaraKensy Kevin LengkongBelum ada peringkat

- Ringkasan Undang Undang Keuangan NegaraDokumen30 halamanRingkasan Undang Undang Keuangan NegaraMuhammad SuryantoBelum ada peringkat

- Hukum Keuangan NegaraDokumen43 halamanHukum Keuangan NegaraIndra SetiawanBelum ada peringkat

- F3 - 14 - Kaka AfrezaDokumen5 halamanF3 - 14 - Kaka AfrezaF3 / 14 / KAKA AFREZABelum ada peringkat

- TMK 3 Administrasi NegaraDokumen3 halamanTMK 3 Administrasi NegaraSusanti HawiiBelum ada peringkat

- Adm Keu Semester 4Dokumen15 halamanAdm Keu Semester 4Otti IlhamBelum ada peringkat

- Tugas Resume Administrasi KeuanganDokumen8 halamanTugas Resume Administrasi Keuanganerni indah cahyaniBelum ada peringkat

- Regulasi Keuangan Negara & KeuanganDokumen4 halamanRegulasi Keuangan Negara & KeuanganmirzaBelum ada peringkat

- Hukum Keuangan Negara DR RiawanDokumen89 halamanHukum Keuangan Negara DR RiawanNahack AfonBelum ada peringkat

- Soal Bab 1Dokumen13 halamanSoal Bab 1SepuluhLimah YgyBelum ada peringkat

- Belli Yatra.1910023810156 .Resume Administrasi KeuanganDokumen35 halamanBelli Yatra.1910023810156 .Resume Administrasi Keuangancitra rantikaBelum ada peringkat

- What A. Definisi Keuangan Negara (Sumber, UU No 31 Tahun 1999 Dan UU No 17 TahunDokumen7 halamanWhat A. Definisi Keuangan Negara (Sumber, UU No 31 Tahun 1999 Dan UU No 17 TahunDwi AnggraeniBelum ada peringkat

- Asas Dan Prinsip Pengelolaan Keuangan NegaraDokumen26 halamanAsas Dan Prinsip Pengelolaan Keuangan Negarasri hartiBelum ada peringkat

- Kronologi Peraturan Perundang Undangan Keuangan NegaraDokumen3 halamanKronologi Peraturan Perundang Undangan Keuangan NegaraBimo SatyaBelum ada peringkat

- HPKND SamanthaDokumen332 halamanHPKND SamanthaSamantha YsmiraldaBelum ada peringkat

- Sejarah UU Keuangan IndonesiaDokumen6 halamanSejarah UU Keuangan IndonesiaMaMu LirikBelum ada peringkat

- 18 - Kevin Nur Akmal Prasetyo - Kelas 1-30Dokumen17 halaman18 - Kevin Nur Akmal Prasetyo - Kelas 1-30Fernanda AlfredaBelum ada peringkat

- Resume Akuntansi Sektor Publik Bab 2Dokumen18 halamanResume Akuntansi Sektor Publik Bab 2Dark BrunosBelum ada peringkat

- Pengelolaan Keuangan Negara Dan DaerahDokumen15 halamanPengelolaan Keuangan Negara Dan DaerahDevi Astriani100% (3)

- D3 Pajak TK 1Dokumen177 halamanD3 Pajak TK 1syafrieBelum ada peringkat

- Fitria Alam Handayani - 20200210100088 Keuangan Negara DDokumen3 halamanFitria Alam Handayani - 20200210100088 Keuangan Negara Dfitrizzx056Belum ada peringkat

- Akuntasi Sektor PublikDokumen6 halamanAkuntasi Sektor PublikmeichanBelum ada peringkat

- Makalah Perbendaharaan Negara Tugas GSPKNDokumen15 halamanMakalah Perbendaharaan Negara Tugas GSPKNReins 'Samudera Merah'100% (1)

- Pertemuan 5 - Negara Dan Pemerintahan Sebagai Sasaran Akuntansi Sektor PublikDokumen9 halamanPertemuan 5 - Negara Dan Pemerintahan Sebagai Sasaran Akuntansi Sektor PublikIin IndriyaniBelum ada peringkat

- Keuangan Negara: Dr. Mailinda Eka Yuniza, S.H., LL.MDokumen37 halamanKeuangan Negara: Dr. Mailinda Eka Yuniza, S.H., LL.Mkhalif aufarBelum ada peringkat

- Pengelolaan Keuangan Negara Kesatuan Republik IndonesiaDokumen7 halamanPengelolaan Keuangan Negara Kesatuan Republik IndonesiaAlya Yasmin100% (2)

- Bab 1Dokumen12 halamanBab 1Zaeni ArdiBelum ada peringkat

- Pemeriksaan Pengelolaan Dan Pertanggungjawaban Keuangan NegaraDokumen9 halamanPemeriksaan Pengelolaan Dan Pertanggungjawaban Keuangan NegaraHaniatun HanieBelum ada peringkat

- Topik 1 - Pengertian Dasar Serta Ruang Lingkup Keuangan NegaraDokumen14 halamanTopik 1 - Pengertian Dasar Serta Ruang Lingkup Keuangan NegaraIndah Kusuma WardaniBelum ada peringkat

- Hukum Keuangan - Kelompok 6Dokumen26 halamanHukum Keuangan - Kelompok 6shafaBelum ada peringkat

- Pokok-Pokok Keuangan Negara. E-Hkpd.Dokumen95 halamanPokok-Pokok Keuangan Negara. E-Hkpd.TJSP Kab BadungBelum ada peringkat

- Kelompok 4 - Regulasi Pengelolaan Keuangan Negara Dan DaerahDokumen15 halamanKelompok 4 - Regulasi Pengelolaan Keuangan Negara Dan DaerahPutu GalangBelum ada peringkat

- MK HKN MGG I - Pengertian Dan Ruang Lingkup Keu NegDokumen6 halamanMK HKN MGG I - Pengertian Dan Ruang Lingkup Keu NegHartomoro Uli SinagaBelum ada peringkat

- Bab Vi - Keuangan NegaraDokumen5 halamanBab Vi - Keuangan NegaraFae GrethanieBelum ada peringkat

- Hukum Keuangan Negara JurmanDokumen13 halamanHukum Keuangan Negara JurmanIndra SianturiBelum ada peringkat

- Alam Syah Hakim (2018200125) Keuangan Negara ResumeDokumen4 halamanAlam Syah Hakim (2018200125) Keuangan Negara ResumeAlam Syah HakimBelum ada peringkat

- Jawaban Tmk3 HanDokumen2 halamanJawaban Tmk3 HanDemila Siti NjBelum ada peringkat

- Makalah Administrasi KeuanganDokumen9 halamanMakalah Administrasi KeuanganReno Putra BaderanBelum ada peringkat

- Admkeu DikonversiDokumen10 halamanAdmkeu DikonversiOtti IlhamBelum ada peringkat

- APBN DAN Keuangan NegaraDokumen17 halamanAPBN DAN Keuangan NegaraHesyandi EbestBelum ada peringkat

- Kelompok 1Dokumen33 halamanKelompok 1aisyahnadiatulBelum ada peringkat

- Keu NegaraDokumen25 halamanKeu NegaraNela NadinBelum ada peringkat

- Ringkasan Bab I Adm KeuanganDokumen7 halamanRingkasan Bab I Adm KeuanganAndi MulkiBelum ada peringkat

- Keuangan NegaraDokumen3 halamanKeuangan Negararestucahyaning 07Belum ada peringkat

- Pengertian Dan Dasar Hukum Keuangan NegaraDokumen2 halamanPengertian Dan Dasar Hukum Keuangan NegaraArdian PrasetiantoBelum ada peringkat

- UU No.17 2003 RingkasanDokumen8 halamanUU No.17 2003 RingkasanBudy_Arto_6600Belum ada peringkat

- Resume UU No.17 2003Dokumen9 halamanResume UU No.17 2003Reza KurniawanBelum ada peringkat

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat

- Pih 1Dokumen4 halamanPih 1Adinda FebriyantiBelum ada peringkat

- PPH FinalDokumen3 halamanPPH FinalAdinda FebriyantiBelum ada peringkat

- RPS HKN-Prodi 1 Pajak - 2017Dokumen4 halamanRPS HKN-Prodi 1 Pajak - 2017Adinda FebriyantiBelum ada peringkat

- Statistika VIDokumen34 halamanStatistika VIAdinda FebriyantiBelum ada peringkat

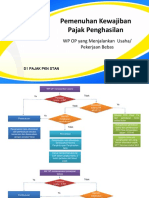

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

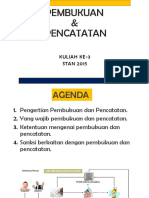

- Pembukuan Dan PencatatanDokumen21 halamanPembukuan Dan PencatatanAdinda FebriyantiBelum ada peringkat

- Bab I Pengertian Bahasa Indonesia Yang Baik Dan BenarDokumen25 halamanBab I Pengertian Bahasa Indonesia Yang Baik Dan BenarAdinda FebriyantiBelum ada peringkat

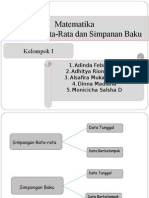

- Matematika - Simpanan Rata-Rata & PokokDokumen18 halamanMatematika - Simpanan Rata-Rata & PokokAdinda FebriyantiBelum ada peringkat

- PTK 2016 2017Dokumen29 halamanPTK 2016 2017Adinda FebriyantiBelum ada peringkat