Anda mungkin juga menyukai

- Analisis Kesehatan Bank Dengan Sistem Penilaian CAMELS Dan RGECDokumen3 halamanAnalisis Kesehatan Bank Dengan Sistem Penilaian CAMELS Dan RGECThania ParameswariBelum ada peringkat

- Materi LK 3Dokumen3 halamanMateri LK 3Gusti HayaniBelum ada peringkat

- Wholesale Risk ADokumen11 halamanWholesale Risk ArfitraBelum ada peringkat

- RM Risk Assessment Matrix Guidance 16nov18 UpdateDokumen24 halamanRM Risk Assessment Matrix Guidance 16nov18 UpdatejupmulBelum ada peringkat

- A10190198 - Alif Naufal Hagastivan - Tugas 10 - Manajemen Risiko.Dokumen3 halamanA10190198 - Alif Naufal Hagastivan - Tugas 10 - Manajemen Risiko.19.220 Ghina syarafinaBelum ada peringkat

- Program PMKP, Program Manajemen Risiko Dan Program Komite MutuDokumen9 halamanProgram PMKP, Program Manajemen Risiko Dan Program Komite MutuAyumi IzzatunnisaBelum ada peringkat

- 014 - Fina Kartika Sari - PE 2020BDokumen2 halaman014 - Fina Kartika Sari - PE 2020BKM 5 SD Negeri 3 KaterbanBelum ada peringkat

- Kebijakan Manajemen ResikoDokumen12 halamanKebijakan Manajemen ResikoAnonymous 4IaxCFBelum ada peringkat

- ANALISIS N Eval RISIKODokumen30 halamanANALISIS N Eval RISIKONovita KusumawatiBelum ada peringkat

- BapendaDokumen4 halamanBapendaDwi estianiBelum ada peringkat

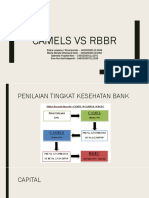

- Camels Vs RBBRDokumen9 halamanCamels Vs RBBRMaria Ekrista Oktaviana DewiBelum ada peringkat

- Praktek Penyusunan Kajian RisikoDokumen22 halamanPraktek Penyusunan Kajian Risikofebrian dwiBelum ada peringkat

- Ira Rahmawati UAS Manajemen RisikoDokumen5 halamanIra Rahmawati UAS Manajemen RisikoRi RaBelum ada peringkat

- Materi 7M - Praktek Penyusunan Profil Risiko PDFDokumen23 halamanMateri 7M - Praktek Penyusunan Profil Risiko PDFBang JeffBelum ada peringkat

- Materi 7M - Praktek Penyusunan Profil RisikoDokumen23 halamanMateri 7M - Praktek Penyusunan Profil RisikoBang JeffBelum ada peringkat

- Materi 7M - Praktek Penyusunan Profil Risiko PDFDokumen23 halamanMateri 7M - Praktek Penyusunan Profil Risiko PDFBang JeffBelum ada peringkat

- Kelompok 1 - Risk AssessmentDokumen8 halamanKelompok 1 - Risk AssessmentyeniBelum ada peringkat

- Penetapan KonteksDokumen14 halamanPenetapan KonteksRudiMasrulBelum ada peringkat

- Risiko PasarDokumen6 halamanRisiko PasarKelas 7-02 D-IV AKTBelum ada peringkat

- Makalah ManajemenDokumen69 halamanMakalah ManajemenYUSUP RAHMANBelum ada peringkat

- Coso ErmDokumen6 halamanCoso ErmfitriaBelum ada peringkat

- Sharing MR Kemenkeu Menko 15092017Dokumen23 halamanSharing MR Kemenkeu Menko 15092017Nurul FajriyaBelum ada peringkat

- Ayesha Kallista - 042011233143 - Makalah Individu TM7Dokumen4 halamanAyesha Kallista - 042011233143 - Makalah Individu TM7ayeshaBelum ada peringkat

- Manajemen Resiko Sunan Bonang Akbar 023001701085Dokumen19 halamanManajemen Resiko Sunan Bonang Akbar 023001701085Sunan Bonang AkbarBelum ada peringkat

- 1 - Ringkasan MR Level 1 - 2020 PDFDokumen35 halaman1 - Ringkasan MR Level 1 - 2020 PDFMhmmd Rizki Al Safar100% (1)

- CRA Modul 1Dokumen68 halamanCRA Modul 1Nicky MartikaBelum ada peringkat

- Bab 4 Kajian RisikoDokumen44 halamanBab 4 Kajian RisikoLaily RamadhiniBelum ada peringkat

- Manajemen ResikoDokumen31 halamanManajemen Resikomuhghani6764198Belum ada peringkat

- Contoh Profil Resiko Biro KeuanganDokumen2 halamanContoh Profil Resiko Biro KeuanganRafuad Torumuda SiregarBelum ada peringkat

- 128 1090 1 PBDokumen7 halaman128 1090 1 PBferthawijayaBelum ada peringkat

- 4255 - CRA Modul 1-1Dokumen68 halaman4255 - CRA Modul 1-1CarolineOctavianiBelum ada peringkat

- Manajemen Risiko Tugas Pertemuan 9Dokumen2 halamanManajemen Risiko Tugas Pertemuan 9Dwi PutriAningrumBelum ada peringkat

- Bni 46Dokumen16 halamanBni 46Ari Krisnandi100% (1)

- Teori Akuntansi Keuangan - William R Scott - BAB 7 - IndoDokumen59 halamanTeori Akuntansi Keuangan - William R Scott - BAB 7 - IndoLiza1004Belum ada peringkat

- ResikoDokumen51 halamanResikoGablor Cromwell HværsaagodBelum ada peringkat

- Tugas 1 - DINAR FITRIA RAHMADINIGSIHDokumen2 halamanTugas 1 - DINAR FITRIA RAHMADINIGSIHDinar AgusBelum ada peringkat

- 16 Pendekatan Pengurusan RisikoDokumen3 halaman16 Pendekatan Pengurusan RisikoIeyka SheinraBelum ada peringkat

- 12.penilaian Tingkat Kesehatan BSDokumen9 halaman12.penilaian Tingkat Kesehatan BSMuhamad AndiBelum ada peringkat

- Persiapan Audit Internal 3Dokumen3 halamanPersiapan Audit Internal 3Frisya LuthfiBelum ada peringkat

- Format LPRDokumen3 halamanFormat LPRRjw AsusBelum ada peringkat

- Paparan PPBR - 121223Dokumen33 halamanPaparan PPBR - 121223Neng YantiBelum ada peringkat

- Implementasi Manajemen RisikoDokumen59 halamanImplementasi Manajemen RisikoFuaditul FazaBelum ada peringkat

- Materi 7 CamelDokumen3 halamanMateri 7 CamelMuhammad Sunarto100% (8)

- Manajemen ResikoDokumen27 halamanManajemen ResikoEuis ShintaBelum ada peringkat

- Manajemen Risiko Terintegrasi MRD - 2021Dokumen49 halamanManajemen Risiko Terintegrasi MRD - 2021Tri UtamiBelum ada peringkat

- DR Luwi 3 Rev7 Program Manrisk Terintegrasi 1953Dokumen61 halamanDR Luwi 3 Rev7 Program Manrisk Terintegrasi 1953nurlaelaBelum ada peringkat

- CompressedDokumen28 halamanCompressedSharon AndreaBelum ada peringkat

- Analisis Risiko Kuantitatif Dan EvaluasiDokumen13 halamanAnalisis Risiko Kuantitatif Dan Evaluasiirfan jauhariBelum ada peringkat

- Manajemen Risiko-Hari 3Dokumen17 halamanManajemen Risiko-Hari 3Nyai ParicaraBelum ada peringkat

- Analisis Kesehatan BankDokumen8 halamanAnalisis Kesehatan BankRizka M NurhabibahBelum ada peringkat

- Risk ManagementDokumen45 halamanRisk Managementni9ghtshiftz100% (1)

- Manajemen RIsikoDokumen25 halamanManajemen RIsikoeva oktavianiBelum ada peringkat

- Kelompok 6 ManajemenDokumen22 halamanKelompok 6 ManajemenAnwar SimanjuntakBelum ada peringkat

- Manajemen RisikoDokumen46 halamanManajemen RisikoJohnny NervoBelum ada peringkat

- 02 Kebijakan Dan Prosedur MR KreditDokumen13 halaman02 Kebijakan Dan Prosedur MR KreditBpr Cita dewi100% (1)

- Kelompok 6 - Internal Audit - TM 4Dokumen1 halamanKelompok 6 - Internal Audit - TM 4Devina Sulit salmaBelum ada peringkat

- Sosialisasi Risiko Operasional GMDGM v3.0 - Materi To WilayahDokumen55 halamanSosialisasi Risiko Operasional GMDGM v3.0 - Materi To WilayahFebriansyah gBelum ada peringkat

- BSMR - J 4 - Kerangka RisikoDokumen32 halamanBSMR - J 4 - Kerangka RisikoFrans DavidBelum ada peringkat

- P4 Indah Mutiara Dani 12030118120053 AuditInternalCDokumen4 halamanP4 Indah Mutiara Dani 12030118120053 AuditInternalCIndah MutiaraBelum ada peringkat

- MAKALAH Manajemen RisikoDokumen17 halamanMAKALAH Manajemen RisikoTrivinda 089Belum ada peringkat

- TRIVINDADokumen3 halamanTRIVINDATrivinda 089Belum ada peringkat

- Keputusan Multi Kriteria-Kel 3Dokumen32 halamanKeputusan Multi Kriteria-Kel 3Trivinda 089Belum ada peringkat

- BAB VI PancasilaDokumen16 halamanBAB VI PancasilaTrivinda 089Belum ada peringkat

- Contoh Review JurnalDokumen9 halamanContoh Review JurnalTrivinda 089Belum ada peringkat

- TERJEMAH Bab Tiga Belas Risiko Off-Balance-SheetDokumen25 halamanTERJEMAH Bab Tiga Belas Risiko Off-Balance-SheetTrivinda 089Belum ada peringkat

- KKNDokumen18 halamanKKNTrivinda 089Belum ada peringkat

- Kelompok 3 TPK (Model Simulasi)Dokumen63 halamanKelompok 3 TPK (Model Simulasi)Trivinda 089Belum ada peringkat

- TRIVINDA Opsi-SwapDokumen9 halamanTRIVINDA Opsi-SwapTrivinda 089Belum ada peringkat

- Komunikasi Bisnis Bab 7 8Dokumen26 halamanKomunikasi Bisnis Bab 7 8Trivinda 089Belum ada peringkat

- TRIVINDA - 1711011089 - Tugas Review JurnalDokumen7 halamanTRIVINDA - 1711011089 - Tugas Review JurnalTrivinda 089Belum ada peringkat

- Trivinda CamelDokumen5 halamanTrivinda CamelTrivinda 089Belum ada peringkat

- Trivinda CamelDokumen5 halamanTrivinda CamelTrivinda 089Belum ada peringkat

- SMK Review 4Dokumen8 halamanSMK Review 4Trivinda 089Belum ada peringkat

- Analisis Unsur Desain Penelitian Pada Jurnal InternasionalDokumen1 halamanAnalisis Unsur Desain Penelitian Pada Jurnal InternasionalTrivinda 089Belum ada peringkat

- Study Case Bab 9Dokumen14 halamanStudy Case Bab 9Trivinda 089Belum ada peringkat

- Review Ke 2Dokumen5 halamanReview Ke 2Trivinda 089Belum ada peringkat

- Merger Dan AkuisisiDokumen27 halamanMerger Dan AkuisisiDwiViaLitaGandariBelum ada peringkat

- Trivinda Kuis1 ManajemenrisikoDokumen3 halamanTrivinda Kuis1 ManajemenrisikoTrivinda 089Belum ada peringkat

- MkiDokumen16 halamanMkiTrivinda 089Belum ada peringkat

- TRIVINDA Opsi-SwapDokumen9 halamanTRIVINDA Opsi-SwapTrivinda 089Belum ada peringkat

- MAKALAH Metolid Kel 10Dokumen20 halamanMAKALAH Metolid Kel 10Trivinda 089Belum ada peringkat

- GHDokumen16 halamanGHTrivinda 089Belum ada peringkat

- Merger Dan AkuisisiDokumen27 halamanMerger Dan AkuisisiDwiViaLitaGandariBelum ada peringkat

- Analisis Industry PT Unilever Indonesia-1Dokumen34 halamanAnalisis Industry PT Unilever Indonesia-1Trivinda 089100% (1)

- Tujuan Dari PenDokumen1 halamanTujuan Dari PenTrivinda 089Belum ada peringkat

- PT CleoDokumen4 halamanPT CleoTrivinda 089Belum ada peringkat

- PT CleoDokumen4 halamanPT CleoTrivinda 089Belum ada peringkat

- Komunikasi Bisnis Bab 13-14Dokumen16 halamanKomunikasi Bisnis Bab 13-14Trivinda 089Belum ada peringkat