Anda mungkin juga menyukai

- Materi-Materi Ujian KomprenshifDokumen48 halamanMateri-Materi Ujian KomprenshifSuriani Nita73% (11)

- Akuntansi PerpajakanDokumen139 halamanAkuntansi PerpajakanHeliani saja100% (1)

- Peran Kerangka Kerja KonseptualDokumen16 halamanPeran Kerangka Kerja KonseptualAfrizal WildanBelum ada peringkat

- RPS - KP Audit Pajak-1Dokumen13 halamanRPS - KP Audit Pajak-1widi zenalyBelum ada peringkat

- Materi Perpajakan 2 Revisi Genap2020 2021Dokumen8 halamanMateri Perpajakan 2 Revisi Genap2020 2021Rifki RizaldiBelum ada peringkat

- Kontrak Kuliah Akuntansi Transaksi KhususDokumen5 halamanKontrak Kuliah Akuntansi Transaksi KhususFatwa XI-Adam SmithBelum ada peringkat

- Modul 10 Laporan AuditDokumen28 halamanModul 10 Laporan AuditAhsanulHaqJalilBelum ada peringkat

- KONTEN MATERI UJIAN KOMPREHENSIF-DeorizkenDokumen8 halamanKONTEN MATERI UJIAN KOMPREHENSIF-DeorizkenanggalionefBelum ada peringkat

- Sylabus PajakDokumen7 halamanSylabus PajakyukidiwiBelum ada peringkat

- Materi Materi Ujian KomprenshifDokumen48 halamanMateri Materi Ujian KomprenshiftalentaBelum ada peringkat

- Makalah Manajemen Pajak Rimba Bab 9Dokumen11 halamanMakalah Manajemen Pajak Rimba Bab 9Rahmat Kelvin SilalahiBelum ada peringkat

- 00 KK & RPS Pratikum Pengantar Akuntansi GJL 2020-2021 PDFDokumen16 halaman00 KK & RPS Pratikum Pengantar Akuntansi GJL 2020-2021 PDFGomgom SitungkirBelum ada peringkat

- Soal Obe, Kmis Audit 1, 2022Dokumen5 halamanSoal Obe, Kmis Audit 1, 2022Alfi Basiroh0% (1)

- RPS Akuntansi PerpajakanDokumen14 halamanRPS Akuntansi PerpajakanTomi Adi Putra100% (2)

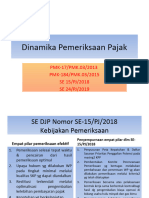

- Dinamika Pemeriksaan Pajak: PMK-17/PMK.03/2013 PMK-184/PMK.03/2015 SE 15/PJ/2018 SE 24/PJ/2019Dokumen15 halamanDinamika Pemeriksaan Pajak: PMK-17/PMK.03/2013 PMK-184/PMK.03/2015 SE 15/PJ/2018 SE 24/PJ/2019Citra AmeliaBelum ada peringkat

- BAB 7 - Standar AkuntansiDokumen25 halamanBAB 7 - Standar AkuntansiHenry JungBelum ada peringkat

- PPNBMDokumen11 halamanPPNBMzulfikarBelum ada peringkat

- RPS Akuntansi Pajak 2022Dokumen28 halamanRPS Akuntansi Pajak 2022Winni DepariBelum ada peringkat

- Kontrak Kuliah &: Erny Luxy D Purba, Se, M.SiDokumen19 halamanKontrak Kuliah &: Erny Luxy D Purba, Se, M.SiErika L SiraitBelum ada peringkat

- Aktivitas PengendalianDokumen4 halamanAktivitas PengendalianCasciscus Richa RicusBelum ada peringkat

- Silabus Teori AkuntansiDokumen2 halamanSilabus Teori AkuntansiMely Ani AjhaBelum ada peringkat

- Ekonomi 4Dokumen3 halamanEkonomi 4Wardatul Ummi Weka PutriBelum ada peringkat

- Kontrak Perkuliahan Perpajakan 1cDokumen7 halamanKontrak Perkuliahan Perpajakan 1cNiaaBelum ada peringkat

- RPS Pengantar AkuntansiDokumen6 halamanRPS Pengantar AkuntansiIin AndriatiBelum ada peringkat

- RPS - Perpajakan SMT 120Dokumen11 halamanRPS - Perpajakan SMT 120Santi SusantiBelum ada peringkat

- Inisiasi 3-Kerangka Konseptual Dan Pencarian Prinsip-PrinsipDokumen27 halamanInisiasi 3-Kerangka Konseptual Dan Pencarian Prinsip-Prinsipagus saputraBelum ada peringkat

- Sop Manual Sistem Akuntansi Dan KeuanganDokumen11 halamanSop Manual Sistem Akuntansi Dan KeuanganjendoankBelum ada peringkat

- Konsep Akuntansi PajakDokumen43 halamanKonsep Akuntansi PajakMuhamadGunawanWibisonoBelum ada peringkat

- Akuntansi PajakDokumen17 halamanAkuntansi PajakWahyu MikoBelum ada peringkat

- Tor PKP3 Pkppi Bacth 2 - JSLG 2018 PDFDokumen6 halamanTor PKP3 Pkppi Bacth 2 - JSLG 2018 PDFWarsito KasimBelum ada peringkat

- 29 RPS Perpajakan Revisi 1Dokumen11 halaman29 RPS Perpajakan Revisi 1AbyssWalkerBelum ada peringkat

- Modul Akuntansi Perpajakan (TM1) - 1Dokumen17 halamanModul Akuntansi Perpajakan (TM1) - 1rentika dewiBelum ada peringkat

- Kelompok 3 - Perekayasaan Pelaporan KeuanganDokumen23 halamanKelompok 3 - Perekayasaan Pelaporan KeuanganKadek SetyawatiBelum ada peringkat

- Silabus AKM 3Dokumen3 halamanSilabus AKM 3intanBelum ada peringkat

- Perpajakan Lanjutan-Dr. WaluyoDokumen2 halamanPerpajakan Lanjutan-Dr. Waluyodaniel150189Belum ada peringkat

- 1 - Akuntansi Biaya Dan Ruang LingkupnyaDokumen10 halaman1 - Akuntansi Biaya Dan Ruang LingkupnyaZefanya CiaBelum ada peringkat

- RPS Perpajakan DIIIDokumen15 halamanRPS Perpajakan DIIISinta DelviyaniBelum ada peringkat

- Audit Manajemen Kelompok 9Dokumen16 halamanAudit Manajemen Kelompok 9sucianti2904Belum ada peringkat

- Silabus Audit Keuangan NegaraDokumen10 halamanSilabus Audit Keuangan NegaraAfitaBelum ada peringkat

- Akuntansi Pajak (Compatibility Mode)Dokumen25 halamanAkuntansi Pajak (Compatibility Mode)J Satya SarawanaBelum ada peringkat

- 04 Yuninda Devi 1211031119Dokumen5 halaman04 Yuninda Devi 1211031119Yuninda Devi ArintikaBelum ada peringkat

- Sistem Dan Prosedur Akuntansi SKPDDokumen134 halamanSistem Dan Prosedur Akuntansi SKPDdini.627Belum ada peringkat

- Rps - Pelaporan Korporat - Maksi Widyatama - R. Wedi Rusmawan Kusumah - 2023Dokumen11 halamanRps - Pelaporan Korporat - Maksi Widyatama - R. Wedi Rusmawan Kusumah - 2023dhealydia09Belum ada peringkat

- Ab-1 2022Dokumen23 halamanAb-1 2022Rafi SuryaBelum ada peringkat

- 1 - Kontrak Kuliah Akl - Ak 2aDokumen4 halaman1 - Kontrak Kuliah Akl - Ak 2aIntan AnugrahsariBelum ada peringkat

- Rps Akuntansi PerpajakanDokumen13 halamanRps Akuntansi Perpajakan142200111Belum ada peringkat

- Modul Pemeriksaan AkuntansiDokumen70 halamanModul Pemeriksaan AkuntansiTiaraTraBelum ada peringkat

- Praktikum PerpajakanDokumen15 halamanPraktikum Perpajakansheila eka putriBelum ada peringkat

- Penentuan Resiko Deteksi Untuk Pengujian RincianDokumen3 halamanPenentuan Resiko Deteksi Untuk Pengujian RincianGede SudanaBelum ada peringkat

- Bab 1Dokumen15 halamanBab 1Kus YonoBelum ada peringkat

- Modul 4 Audit Siklus Pengeluaran Pengujian SubtantifDokumen25 halamanModul 4 Audit Siklus Pengeluaran Pengujian SubtantifAhsanulHaqJalilBelum ada peringkat

- 3fd4 Kontrak Akuntansi Transaksi Khusus 2021Dokumen5 halaman3fd4 Kontrak Akuntansi Transaksi Khusus 2021Ibnu Bang BangBelum ada peringkat

- Kel. 4 (Teori Akuntansi)Dokumen17 halamanKel. 4 (Teori Akuntansi)Kurnia RobikBelum ada peringkat

- UTS MudatsirDokumen5 halamanUTS MudatsirBrevetAB Kartini2018Belum ada peringkat

- RPS-KPT-Akuntansi Pajak 2020Dokumen9 halamanRPS-KPT-Akuntansi Pajak 2020GustaniBelum ada peringkat

- Tax Review OKDokumen8 halamanTax Review OKali purnomoBelum ada peringkat

- RPS Akuntansi Perpajakan OkDokumen3 halamanRPS Akuntansi Perpajakan OkRahmanul HattaBelum ada peringkat

- Materi 1 Konsep-Akuntansi-BiayaDokumen22 halamanMateri 1 Konsep-Akuntansi-BiayamayaninditaaBelum ada peringkat