Anda mungkin juga menyukai

- Analisis Laporan Keuangan Subramanyan Bab 11Dokumen11 halamanAnalisis Laporan Keuangan Subramanyan Bab 11Ardianto Kurniawan100% (1)

- Menganalisis Imbal HasilDokumen7 halamanMenganalisis Imbal Hasilnurul azizahBelum ada peringkat

- Kasus 7 Alkl Analisis PerbandinganDokumen5 halamanKasus 7 Alkl Analisis PerbandinganviolaBelum ada peringkat

- Soal Dan Jawaban Bab 10 Coca-ColaDokumen4 halamanSoal Dan Jawaban Bab 10 Coca-ColaCahyo Dwi67% (3)

- Manual Solution CH 7 Analisis Laporan Keuangan K.R. SubramanyamDokumen3 halamanManual Solution CH 7 Analisis Laporan Keuangan K.R. SubramanyamMeilani Intan Pertiwi100% (2)

- Manual Solution CH 8 Analisis Laporan Keuangan K.R. SubramanyamDokumen3 halamanManual Solution CH 8 Analisis Laporan Keuangan K.R. SubramanyamMeilani Intan PertiwiBelum ada peringkat

- Bab 9 (1) .En - IdDokumen37 halamanBab 9 (1) .En - IdAm a ma zy ngBelum ada peringkat

- Tugas Alk 2 - 12Dokumen6 halamanTugas Alk 2 - 12Bayu AjiBelum ada peringkat

- Chp. 8Dokumen10 halamanChp. 8Hani Rizky SavitriBelum ada peringkat

- ALK Tugas Soal 3-2Dokumen4 halamanALK Tugas Soal 3-2Sofie Yunida Putri100% (1)

- Latihan Bab 6Dokumen5 halamanLatihan Bab 6Esa PertaniBelum ada peringkat

- Bab 11 - Analisis Dan Penilaian EkuitasDokumen8 halamanBab 11 - Analisis Dan Penilaian EkuitasDannyAriestaBelum ada peringkat

- Pertemuan 9Dokumen9 halamanPertemuan 9Team Baper AishBelum ada peringkat

- Brief Exercise CH. 13Dokumen2 halamanBrief Exercise CH. 13RYD CABelum ada peringkat

- Maria Miliani Pan Ardana - 185020301111009 - AKL CG - Tugas 5Dokumen12 halamanMaria Miliani Pan Ardana - 185020301111009 - AKL CG - Tugas 5mariamilianiBelum ada peringkat

- Financial Statement Analysis, CH 7 IndonesiaDokumen44 halamanFinancial Statement Analysis, CH 7 Indonesiaayu gayatriBelum ada peringkat

- Materi Akuntansi: PartnershipDokumen5 halamanMateri Akuntansi: Partnership21. Syafira Indi Khoirunisa100% (1)

- Makalah Analisis Arus KasDokumen31 halamanMakalah Analisis Arus KasAdinda PristiaBelum ada peringkat

- Tren Penggerak NilaiDokumen3 halamanTren Penggerak NilaiGaluhAyuMaharaniBelum ada peringkat

- Aren16Ed (751-800) en IdDokumen50 halamanAren16Ed (751-800) en Idzaki syahputraBelum ada peringkat

- Exercise 6-4 Komputasi Pendapatan KomprehensifDokumen3 halamanExercise 6-4 Komputasi Pendapatan Komprehensifannisa100% (2)

- Nama: Brilyan Suryadi NIM: 43219110224Dokumen3 halamanNama: Brilyan Suryadi NIM: 43219110224tes doangBelum ada peringkat

- Analisa Laporan Keuangan Secara KomprehensifDokumen3 halamanAnalisa Laporan Keuangan Secara KomprehensifLauravista Septy Ferlany75% (4)

- Kasus Analisis ProspektifDokumen7 halamanKasus Analisis ProspektifImulPurjaBelum ada peringkat

- Soal Latihan PP Dan ARRDokumen2 halamanSoal Latihan PP Dan ARRilham100% (1)

- Tugas Analisis Keuangan Bab 8Dokumen4 halamanTugas Analisis Keuangan Bab 8Anonymous G3fNQPKBelum ada peringkat

- Overview Analisis Laporan Keuangan (Kel.1)Dokumen16 halamanOverview Analisis Laporan Keuangan (Kel.1)geni setyawatiBelum ada peringkat

- Perbandingan FASB, IASB, Dan DSAKDokumen2 halamanPerbandingan FASB, IASB, Dan DSAKRefiBelum ada peringkat

- Presentation and Disclosure in Financial ReportingDokumen10 halamanPresentation and Disclosure in Financial ReportingOkta Dwi KurniantoBelum ada peringkat

- Chap 9 - Process Specifications and StructureDokumen25 halamanChap 9 - Process Specifications and StructureYullyAnna Shiie'Queen ChocklateBelum ada peringkat

- Coret 2Dokumen3 halamanCoret 2Mutiara MutiaraBelum ada peringkat

- Contoh Soal Investment Cost Vs EquityDokumen13 halamanContoh Soal Investment Cost Vs EquityVitaBelum ada peringkat

- Bab 4Dokumen28 halamanBab 4Yanti YantieBelum ada peringkat

- Tugas ALKDokumen36 halamanTugas ALKValentinoBelum ada peringkat

- Chapter-8-Pengembalian Atas Investasi Modal....Dokumen10 halamanChapter-8-Pengembalian Atas Investasi Modal....Edwin Surya SaputraBelum ada peringkat

- Komponen System Pengendalian Internal Gudang GaramDokumen9 halamanKomponen System Pengendalian Internal Gudang GaramYola YufitaBelum ada peringkat

- TUGAS KELOMPOK - Analisis CVPDokumen2 halamanTUGAS KELOMPOK - Analisis CVPPelangi DiamondBelum ada peringkat

- Contoh Soal Akutansi KeuanganDokumen3 halamanContoh Soal Akutansi KeuanganMaulianaFauziyah100% (1)

- Beams10e Ch06 Intercompany Profit Transactions Plant Assets IndonesiaDokumen30 halamanBeams10e Ch06 Intercompany Profit Transactions Plant Assets IndonesiairmasuryafBelum ada peringkat

- Bab 9 ANALISIS PROSPEKTIFDokumen2 halamanBab 9 ANALISIS PROSPEKTIFchusnulckBelum ada peringkat

- BAB 16 Sistem Buku Besar Dan PelaporanDokumen21 halamanBAB 16 Sistem Buku Besar Dan PelaporanWahyu SaputriiBelum ada peringkat

- Soal Latihan Bab 16-17 PDFDokumen3 halamanSoal Latihan Bab 16-17 PDFNur ChayatiBelum ada peringkat

- Kumpulan SoalDokumen21 halamanKumpulan SoalDebora NandiaBelum ada peringkat

- Nisha Nur Aini - 43219110183 - Quiz 4 - Analisa Laporan KeuanganDokumen8 halamanNisha Nur Aini - 43219110183 - Quiz 4 - Analisa Laporan Keuangannisha nurainiBelum ada peringkat

- Ancaman Pada Aktivitas Payroll CycleDokumen4 halamanAncaman Pada Aktivitas Payroll CycleClara MargarethaBelum ada peringkat

- ALK - 9 Prospective AnalysisDokumen6 halamanALK - 9 Prospective AnalysisPutri PutriBelum ada peringkat

- Lat Persiapan UAS Nov2020 Jawab JUMATDokumen7 halamanLat Persiapan UAS Nov2020 Jawab JUMATpatrecia 1896Belum ada peringkat

- Soal DD - Uts SPM Periode 1Dokumen3 halamanSoal DD - Uts SPM Periode 1Muhammad Rizky Bahy Mu'afaBelum ada peringkat

- Pengembalian Atas Ekuitas Pemegang SahamDokumen17 halamanPengembalian Atas Ekuitas Pemegang Sahamkartika wardanaBelum ada peringkat

- Soal Minggu 14Dokumen5 halamanSoal Minggu 14Tomi -Belum ada peringkat

- Soal Setelah UtsDokumen18 halamanSoal Setelah Utsfathan qoriibaBelum ada peringkat

- Uas Akuntansi Keuangan Lanjutan II + LaboratoriumDokumen3 halamanUas Akuntansi Keuangan Lanjutan II + Laboratoriumdara mutiaBelum ada peringkat

- Jawaban CH 8 ALK - En.idDokumen41 halamanJawaban CH 8 ALK - En.idDaniel Joseph100% (2)

- CH 10 - TugasDokumen1 halamanCH 10 - Tugasria fransiscaieBelum ada peringkat

- Nordstrom IncDokumen6 halamanNordstrom IncKunthi AmbarwatiBelum ada peringkat

- 4 Financial Statement and Analysis of Financial Statement IdDokumen52 halaman4 Financial Statement and Analysis of Financial Statement IdGhinarBelum ada peringkat

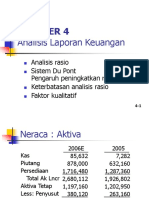

- W6 Chapter 04 Analisis RasioDokumen23 halamanW6 Chapter 04 Analisis RasioErika NJ12Belum ada peringkat

- Bagian ZulfiDokumen11 halamanBagian ZulfiMuhammad ZulfiBelum ada peringkat

- Return On InvestedDokumen4 halamanReturn On InvestedMuhamad Bulan RubiansahBelum ada peringkat

- Analisis Laporan Keuangan - Chapter 8Dokumen28 halamanAnalisis Laporan Keuangan - Chapter 8Vidya RamadhanBelum ada peringkat

- Menu Diet Sehat Seminggu Paling Mudah Untuk Di CobaDokumen11 halamanMenu Diet Sehat Seminggu Paling Mudah Untuk Di CobaSari HendriastutiBelum ada peringkat

- Resep Rendang VegetarianDokumen1 halamanResep Rendang VegetarianSari HendriastutiBelum ada peringkat

- Silabus EB&P Maksi 12 01Dokumen3 halamanSilabus EB&P Maksi 12 01Sari HendriastutiBelum ada peringkat

- Analisis Laporan Keuangan PT Boentoel Investama, Tbk. (BIG PAPPER) by NBDokumen38 halamanAnalisis Laporan Keuangan PT Boentoel Investama, Tbk. (BIG PAPPER) by NBSari Hendriastuti100% (2)

- Contoh Ujian Mid ALKDokumen5 halamanContoh Ujian Mid ALKSari Hendriastuti0% (1)

- Latihan 5 AlkDokumen1 halamanLatihan 5 AlkSari HendriastutiBelum ada peringkat

- Desain Penyelenggaraan SPIP PDFDokumen37 halamanDesain Penyelenggaraan SPIP PDFdaxclinBelum ada peringkat

- Latihan 5 AlkDokumen1 halamanLatihan 5 AlkSari HendriastutiBelum ada peringkat

- 2 Teknik PKA Dan KKA Serta Pembuatan LaporanDokumen72 halaman2 Teknik PKA Dan KKA Serta Pembuatan LaporanSari HendriastutiBelum ada peringkat

- Penilaian Maturitas SPIPDokumen73 halamanPenilaian Maturitas SPIPSari Hendriastuti100% (2)