Anda mungkin juga menyukai

- Bab 12 PerpajakanDokumen3 halamanBab 12 PerpajakanRini KarismaBelum ada peringkat

- Nilai Wajar / Biaya Dan Metode Ekuitas Prosedur AkuntansiDokumen3 halamanNilai Wajar / Biaya Dan Metode Ekuitas Prosedur AkuntansiAndra FaisalBelum ada peringkat

- Akl Bab 2-2Dokumen21 halamanAkl Bab 2-2FannyAP PawestiBelum ada peringkat

- Tugas Jurnal Lengkap-JAWABDokumen5 halamanTugas Jurnal Lengkap-JAWABShakehenGripBelum ada peringkat

- Akuntansi Perpajakan BAB 12 (EKUITAS)Dokumen10 halamanAkuntansi Perpajakan BAB 12 (EKUITAS)Alvin Sambada0% (1)

- Adverse OpinionDokumen1 halamanAdverse OpinionrannibisaBelum ada peringkat

- Intercompany BondsDokumen8 halamanIntercompany BondsAlif ImanuddinBelum ada peringkat

- Modal SahamDokumen36 halamanModal SahamMely Ani AjhaBelum ada peringkat

- Akuntansi Keuangan Lanjutan I Bab IDokumen50 halamanAkuntansi Keuangan Lanjutan I Bab IHafidh Ahmad BudiaziBelum ada peringkat

- 02 Contoh Soal RevaluasiDokumen28 halaman02 Contoh Soal RevaluasiAchmad fauziBelum ada peringkat

- Pengujian Goodwill Menyangkut Penurunan NilaiDokumen3 halamanPengujian Goodwill Menyangkut Penurunan NilaiOkta WikayanaBelum ada peringkat

- Pajak Penghasilan Atas Bisnis FranchiseDokumen18 halamanPajak Penghasilan Atas Bisnis Franchisediahku100% (1)

- Metode Ekuitas KJLDokumen9 halamanMetode Ekuitas KJLErvAnTjAhJaCkBelum ada peringkat

- KASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiDokumen17 halamanKASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiAdhika RamadhanBelum ada peringkat

- Bab 4: Teknik Dan Prosedur Konsolidasi: Akuntansi LanjutanDokumen46 halamanBab 4: Teknik Dan Prosedur Konsolidasi: Akuntansi LanjutanMaria SilviaBelum ada peringkat

- Kunci Jawaban SilabusDokumen2 halamanKunci Jawaban SilabusKSW Fantasy0% (1)

- Chap003 IdDokumen36 halamanChap003 IdKIRITO100% (1)

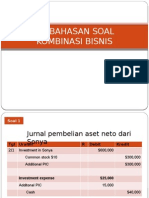

- Pembahasan Soal Kombinasi BisnisDokumen41 halamanPembahasan Soal Kombinasi BisnisZia Ulhaq As Shidqi0% (1)

- Type A Tax 2Dokumen3 halamanType A Tax 2argarinirizqiayuBelum ada peringkat

- Akl - Konsolidasi Pada Anak Perusahaan Yang Kurang Dari Kepemilikan PenuhDokumen7 halamanAkl - Konsolidasi Pada Anak Perusahaan Yang Kurang Dari Kepemilikan PenuhPradnya UtamiBelum ada peringkat

- Nama: Anak Agung Made Yuni Alda Yer NIM: 202033122018 Kelas: F1 Akuntansi Tugas V Akuntansi Keuangan LanjutanDokumen12 halamanNama: Anak Agung Made Yuni Alda Yer NIM: 202033122018 Kelas: F1 Akuntansi Tugas V Akuntansi Keuangan LanjutanYuni alda, 018Belum ada peringkat

- Tugas APLK 4Dokumen7 halamanTugas APLK 4Indah NSBelum ada peringkat

- Putri Maylina P - U - EAS Perencanaan PajakDokumen3 halamanPutri Maylina P - U - EAS Perencanaan PajakNugroho YuBelum ada peringkat

- Akuntansi PPH (Bab 19) Mahasiswa UINDokumen7 halamanAkuntansi PPH (Bab 19) Mahasiswa UINRizqiUmar50% (2)

- Kelompok 4 PSAK 46Dokumen66 halamanKelompok 4 PSAK 46mufti nBelum ada peringkat

- STUDI KASUS Loctite Company de MexicoDokumen3 halamanSTUDI KASUS Loctite Company de MexicoReni HerlinaBelum ada peringkat

- Koreksi Fiskal Kasus PPH 25 Sri MurtiDokumen11 halamanKoreksi Fiskal Kasus PPH 25 Sri MurtiSyafruddin RaufBelum ada peringkat

- Penjualan UpstreamDokumen9 halamanPenjualan UpstreamdeeothermeBelum ada peringkat

- Topik 4 - Relevant Cost AnalysisDokumen4 halamanTopik 4 - Relevant Cost Analysismuatika handayaniBelum ada peringkat

- AKL2Dokumen16 halamanAKL2siska dwiutBelum ada peringkat

- Penjualan CicilanDokumen12 halamanPenjualan CicilanMecilia Elizabeth100% (2)

- Sistem Informasi AkuntansiDokumen10 halamanSistem Informasi Akuntansiagustinaputrisonia100% (1)

- Strategi Penghematan Pajak Melalui Pemilihan Bentuk Usaha TetapDokumen3 halamanStrategi Penghematan Pajak Melalui Pemilihan Bentuk Usaha TetapThoriq KemalBelum ada peringkat

- Bab - 6 - Baker REVISIDokumen82 halamanBab - 6 - Baker REVISIAbdillah YusufaBelum ada peringkat

- Resume Pelaporan Kepemilikan Antarperusahaan Bab 3Dokumen6 halamanResume Pelaporan Kepemilikan Antarperusahaan Bab 3Bella Anggraini100% (1)

- Soal Chapter 9Dokumen12 halamanSoal Chapter 9Farras EwaldoBelum ada peringkat

- Akuntansi Pajak Atas Investasi Jangka Panjang Dan Aset Lain-LainDokumen13 halamanAkuntansi Pajak Atas Investasi Jangka Panjang Dan Aset Lain-LainAriNa DamayBelum ada peringkat

- Investasi Jangka Panjang Pada Akuntansi PerpajakanDokumen14 halamanInvestasi Jangka Panjang Pada Akuntansi PerpajakanDian Amalia Damayanti67% (3)

- Penerapan Ifrs Di Korea Selatan-1Dokumen8 halamanPenerapan Ifrs Di Korea Selatan-1Nor GallagherBelum ada peringkat

- Kelompok 3 Bab 4 Etika Profesional - PengauditanDokumen40 halamanKelompok 3 Bab 4 Etika Profesional - PengauditanferdianaBelum ada peringkat

- Penggabungan UsahaDokumen10 halamanPenggabungan UsahaSyfa SyifaurohmahBelum ada peringkat

- AK2 Pertemuan 10 Pengakuan Pendapatan Kontrak Konstruksi PDFDokumen33 halamanAK2 Pertemuan 10 Pengakuan Pendapatan Kontrak Konstruksi PDFRAMABelum ada peringkat

- Instrumen UtangDokumen10 halamanInstrumen UtangCaniya Larensa DevrinBelum ada peringkat

- Analisis Aktivitas Investasi Antar PerusahaanDokumen19 halamanAnalisis Aktivitas Investasi Antar Perusahaansri100% (1)

- Makalah Akuntansi Pajak Aset Tetap BerwujudDokumen16 halamanMakalah Akuntansi Pajak Aset Tetap BerwujudriskaBelum ada peringkat

- 6LabaAtasTransaksiKelompokUsaha AsetTetapDokumen27 halaman6LabaAtasTransaksiKelompokUsaha AsetTetapZiehanBelum ada peringkat

- Inisiasi 5 Akuntansi SewaDokumen24 halamanInisiasi 5 Akuntansi SewaPajar YantoBelum ada peringkat

- Bab 11 &13Dokumen9 halamanBab 11 &13Naila Zhafira50% (2)

- ALK Bab &7Dokumen15 halamanALK Bab &7HafizRahadian100% (1)

- Tugas 6 - Analyzing Operating Activities Campbell SoupDokumen11 halamanTugas 6 - Analyzing Operating Activities Campbell SoupDarmosoewito Luna100% (4)

- Resume Akl2 Akuisisi Antar Perusahaan (Ririn 15170201M)Dokumen14 halamanResume Akl2 Akuisisi Antar Perusahaan (Ririn 15170201M)ririn suharningsihBelum ada peringkat

- Isu Kepemilikan KonsolidasiDokumen27 halamanIsu Kepemilikan KonsolidasiShinta Septyarani100% (1)

- Perencanaan Pajak Atas PenyusutanDokumen5 halamanPerencanaan Pajak Atas Penyusutanenni lidiawatiBelum ada peringkat

- Bab 16Dokumen7 halamanBab 16Facy Coandy33% (3)

- InvesmentsDokumen13 halamanInvesmentsBona Vasius Natanael SagalaBelum ada peringkat

- Silabus 10Dokumen4 halamanSilabus 10Ari AriwidianBelum ada peringkat

- Rangkuman Kelompok Equity InvestmentDokumen19 halamanRangkuman Kelompok Equity InvestmentBunga Indah SariBelum ada peringkat

- Tugas Resume Akuntansi Keuangan InvestasiDokumen7 halamanTugas Resume Akuntansi Keuangan InvestasiREDIKA PUTRIBelum ada peringkat

- Investasi Dalam SahamDokumen46 halamanInvestasi Dalam SahamGhaida AuliaBelum ada peringkat

- Bab 7 Tentang Investasi Dalam SekuritasDokumen30 halamanBab 7 Tentang Investasi Dalam Sekuritaseki gamingBelum ada peringkat

- Akuntansi Keprilakuan Bab 3Dokumen11 halamanAkuntansi Keprilakuan Bab 3VitaBelum ada peringkat

- Modul Prakt Anggaran-2014Dokumen91 halamanModul Prakt Anggaran-2014VitaBelum ada peringkat

- SURAT PERNYATAAN Kehilangan Dokumen AsliDokumen1 halamanSURAT PERNYATAAN Kehilangan Dokumen Asliprincetatsu81% (16)

- Resep Sambal Goreng Kentang Ini Biasanya Selalu Menjadi Pelengkap Pada Aneka Sajian Nasi Seperti Nasi UdukDokumen15 halamanResep Sambal Goreng Kentang Ini Biasanya Selalu Menjadi Pelengkap Pada Aneka Sajian Nasi Seperti Nasi UdukVitaBelum ada peringkat

- UAS Pengantar AkuntansiDokumen2 halamanUAS Pengantar AkuntansiVitaBelum ada peringkat

- Hak Dan Kewajiban Warga Negara BSRT NaturalisasiDokumen6 halamanHak Dan Kewajiban Warga Negara BSRT NaturalisasiVitaBelum ada peringkat

- Contoh Memo Bahasa Inggris Merupakan Pesan RingkasDokumen6 halamanContoh Memo Bahasa Inggris Merupakan Pesan RingkasVitaBelum ada peringkat

- HISTOGRAMDokumen4 halamanHISTOGRAMVitaBelum ada peringkat

- Barang Superior, Giffen DKKDokumen1 halamanBarang Superior, Giffen DKKVitaBelum ada peringkat