Anda mungkin juga menyukai

- 2 Materi SAPP 150414 PDFDokumen62 halaman2 Materi SAPP 150414 PDFAhmadFaizinBelum ada peringkat

- ASP JosuaDokumen21 halamanASP JosuaMarissa Pratiwi LandeBelum ada peringkat

- Laporan Kegiatan Pelatihan Penyuluhan Kelompok TaniDokumen5 halamanLaporan Kegiatan Pelatihan Penyuluhan Kelompok TaniNima MakdeBelum ada peringkat

- CreditsDokumen3 halamanCreditsandreasjmp2009Belum ada peringkat

- Adbi4532 M1 PDFDokumen34 halamanAdbi4532 M1 PDFYoulanda Putri AndinyBelum ada peringkat

- Skripsi PerpajakanDokumen3 halamanSkripsi Perpajakan173codes50% (2)

- Kontribusi Pajak Hotel Terhadap PendapatDokumen11 halamanKontribusi Pajak Hotel Terhadap Pendapatahmad rifaiBelum ada peringkat

- Definisi Akuntansi Sektor PublikDokumen7 halamanDefinisi Akuntansi Sektor PublikElya Choerun NisaBelum ada peringkat

- Cara Pengisian Form RKA SKPD 2.2.1Dokumen2 halamanCara Pengisian Form RKA SKPD 2.2.1fauziyah100% (1)

- Studi Banding Pengelolaan Barang Milik DaerahDokumen17 halamanStudi Banding Pengelolaan Barang Milik DaerahJackry PossedoBelum ada peringkat

- Analisis Efektivitas Dan Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Kota Denpasar Tahun 2018-2021Dokumen10 halamanAnalisis Efektivitas Dan Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Kota Denpasar Tahun 2018-2021rossaBelum ada peringkat

- Contoh Laporan Sederhana PKLDokumen37 halamanContoh Laporan Sederhana PKLGina Puspita PuspitaBelum ada peringkat

- Pengumuman Seleksi AdministrasiDokumen51 halamanPengumuman Seleksi AdministrasiYunita AngelinaBelum ada peringkat

- Naskah Akademik Penambahan Penyertaan Modal Pemkab Tala Ke PT BPD Kalsel Revisi 3 Agustus 2020Dokumen69 halamanNaskah Akademik Penambahan Penyertaan Modal Pemkab Tala Ke PT BPD Kalsel Revisi 3 Agustus 2020riskaBelum ada peringkat

- 2 Modul PPL Ap 2022 Update RegulasiDokumen38 halaman2 Modul PPL Ap 2022 Update RegulasiAdrianBelum ada peringkat

- Contoh Pengisian SPT Tahunan PPH Badan 1Dokumen16 halamanContoh Pengisian SPT Tahunan PPH Badan 1Mar JukieBelum ada peringkat

- PEDOMAN Tugas AkhirDokumen54 halamanPEDOMAN Tugas AkhirAyu NazariBelum ada peringkat

- BUKU - AKD Akrual 2014 - Revisi Feb2016 - FinalDokumen209 halamanBUKU - AKD Akrual 2014 - Revisi Feb2016 - FinalEndang Susilowati NBelum ada peringkat

- S 11Dokumen50 halamanS 11irna darlinBelum ada peringkat

- Materi PerpajakanDokumen19 halamanMateri PerpajakanDewi NoorsyaliBelum ada peringkat

- Sumba Timur Dalam Angka 2015Dokumen417 halamanSumba Timur Dalam Angka 2015Dika Rahman67% (3)

- Laporan KeuanganDokumen13 halamanLaporan KeuanganFadlan MuhafizhBelum ada peringkat

- 14-Analisis Nilai Tambah EkonomiDokumen11 halaman14-Analisis Nilai Tambah EkonomiIbnu Muchtar RosyidiBelum ada peringkat

- Analisis Pengelolaan Alokasi Dana DesaDokumen9 halamanAnalisis Pengelolaan Alokasi Dana DesaPac Ipnu-ippnu BendunganBelum ada peringkat

- Tugas Akhir Sastya Krismonita-40010317060042-D3 Perpajakan PDFDokumen101 halamanTugas Akhir Sastya Krismonita-40010317060042-D3 Perpajakan PDFMas BagolBelum ada peringkat

- Kelompok 4 - Pajak Provinsi PBBKB & Pap - MakalahDokumen18 halamanKelompok 4 - Pajak Provinsi PBBKB & Pap - MakalahApri ZdenkBelum ada peringkat

- MAKALAH Dana Alokasi DesaDokumen13 halamanMAKALAH Dana Alokasi DesaFebby WalintukanBelum ada peringkat

- Pengaruh Sistem Informasi Akuntansi Terhadap Kinerja Manajerial.Dokumen10 halamanPengaruh Sistem Informasi Akuntansi Terhadap Kinerja Manajerial.Allison BeachBelum ada peringkat

- Share Akuntansi PPH PASAL 22Dokumen13 halamanShare Akuntansi PPH PASAL 22Diajeng FitriBelum ada peringkat

- 1721 A2Dokumen1 halaman1721 A2Rifky Putra BangsawanBelum ada peringkat

- Makalah Alokasi Biaya PendukungDokumen19 halamanMakalah Alokasi Biaya PendukungSarah MarshallBelum ada peringkat

- Pembayaran Dan Pelaporan PajakDokumen15 halamanPembayaran Dan Pelaporan PajakEndah RiwayatunBelum ada peringkat

- Mapping JurnalDokumen1 halamanMapping Jurnalzenth406Belum ada peringkat

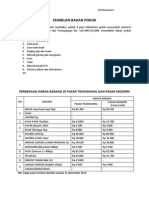

- Lm. Ekonomi (Sembilan Bahan Pokok)Dokumen4 halamanLm. Ekonomi (Sembilan Bahan Pokok)Accio MoraBelum ada peringkat

- Retribusi Parkir Sebagai Sumber Pendapatan Asli Daerah PemalangDokumen21 halamanRetribusi Parkir Sebagai Sumber Pendapatan Asli Daerah PemalangDimas Agus Nugroho100% (1)

- Proposal FixDokumen9 halamanProposal FixkemalBelum ada peringkat

- Surat PernyataanDokumen1 halamanSurat PernyataanSanda Patrisia KomalasariBelum ada peringkat

- Akuntansi Pajak-Curang Restitusi PPNDokumen99 halamanAkuntansi Pajak-Curang Restitusi PPNRahma FitriBelum ada peringkat

- PROPOSAL APKB 2019 - FinalDokumen123 halamanPROPOSAL APKB 2019 - Finalupiet fitri100% (1)

- Analisis Hubungan Kebijakan Pemutihan Pajak Kendaraan Bermotor Terhadap Peningkatan Penerimaan Pajak Kendaraan BermotorDokumen72 halamanAnalisis Hubungan Kebijakan Pemutihan Pajak Kendaraan Bermotor Terhadap Peningkatan Penerimaan Pajak Kendaraan Bermotorainun nisaBelum ada peringkat

- PPH Pasal 25Dokumen16 halamanPPH Pasal 25Widy ChintyaBelum ada peringkat

- Contoh Tor Apbd 2020Dokumen2 halamanContoh Tor Apbd 2020lisaeBelum ada peringkat

- TOR Koordinasi Dan Konsultasi Seksi PAISDokumen3 halamanTOR Koordinasi Dan Konsultasi Seksi PAISDedy Sumantri0% (1)

- Power Point ProposalDokumen21 halamanPower Point ProposalhendriBelum ada peringkat

- Proposal Penelitian PerpajakanDokumen22 halamanProposal Penelitian PerpajakanAlbrtousBelum ada peringkat

- PPH 26Dokumen8 halamanPPH 26adindhahaBelum ada peringkat

- DeductibleDokumen9 halamanDeductiblemita syfa putriBelum ada peringkat

- SIM Materi 14Dokumen11 halamanSIM Materi 14Yadi LinggiaBelum ada peringkat

- BC KI Penanganan-Pengaduan-Masyarakat KB2Dokumen22 halamanBC KI Penanganan-Pengaduan-Masyarakat KB2RistantoBelum ada peringkat

- 002 - Tinjauan Pemrosesan Transaksi Dan Sistem Perencanaan Sumber Daya PerusahaanDokumen2 halaman002 - Tinjauan Pemrosesan Transaksi Dan Sistem Perencanaan Sumber Daya PerusahaanRivan TanzahBelum ada peringkat

- Sistem Perpajakan Di Indonesia Dan Ketentuan Umum Perpajakan (Compatibility Mode)Dokumen22 halamanSistem Perpajakan Di Indonesia Dan Ketentuan Umum Perpajakan (Compatibility Mode)Padlah Riyadi. SE., Ak., CA., MM.100% (1)

- Lamp SE-126 PJ 2010 Rencana PemDokumen18 halamanLamp SE-126 PJ 2010 Rencana PemAnggari Saputra100% (1)

- Kegiatan Membangun Sendiri Yang Dikenakan PPNDokumen6 halamanKegiatan Membangun Sendiri Yang Dikenakan PPNanwarlhBelum ada peringkat

- TOR (AndraMbuik)Dokumen19 halamanTOR (AndraMbuik)Milda DaudBelum ada peringkat

- 121-Article Text-724-1-10-20210222Dokumen14 halaman121-Article Text-724-1-10-20210222alda faridaBelum ada peringkat

- Jurnal Perpajakan: Pendekatan Kualitatif, LDokumen15 halamanJurnal Perpajakan: Pendekatan Kualitatif, LMarcelineBelum ada peringkat

- T1 - 232013077 - Full TextDokumen31 halamanT1 - 232013077 - Full TextFa SyBelum ada peringkat

- 310-Article Text-1327-1-10-20190624Dokumen9 halaman310-Article Text-1327-1-10-20190624Romli NiceBelum ada peringkat

- Mini Riset Tingkat Kesadaran Dan Kepatuhan Umkm Sebagai WPDokumen24 halamanMini Riset Tingkat Kesadaran Dan Kepatuhan Umkm Sebagai WPyordaniusateBelum ada peringkat

- Laporan Kku KPP PratamaDokumen12 halamanLaporan Kku KPP PratamaLala LalaBelum ada peringkat

- TOR (AndraMbuik)Dokumen19 halamanTOR (AndraMbuik)Milda DaudBelum ada peringkat

- Contoh Perhitungan PPH Pasal 21Dokumen10 halamanContoh Perhitungan PPH Pasal 21Milda DaudBelum ada peringkat

- Dokumen 1Dokumen1 halamanDokumen 1Milda DaudBelum ada peringkat

- Daftar Nama Kelompok-1Dokumen2 halamanDaftar Nama Kelompok-1Milda DaudBelum ada peringkat

- Tugas Perencanaan PajakDokumen5 halamanTugas Perencanaan PajakMilda DaudBelum ada peringkat