0% menganggap dokumen ini bermanfaat (1 suara)

7K tayangan11 halamanAKM2

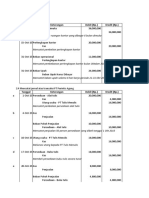

Ringkasan dari dokumen latihan soal akuntansi keuangan menengah:

1) Latihan soal membuat jurnal untuk transaksi penerimaan pembayaran majalah dan transaksi penjualan dan pembelian perusahaan distributor alat tulis.

2) Soal membuat lembar kerja, jurnal penyesuaian, dan laporan keuangan untuk perusahaan berdasarkan informasi dalam neraca saldo dan transaksi akhir tahun.

Diunggah oleh

Andini DilHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai XLSX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (1 suara)

7K tayangan11 halamanAKM2

Ringkasan dari dokumen latihan soal akuntansi keuangan menengah:

1) Latihan soal membuat jurnal untuk transaksi penerimaan pembayaran majalah dan transaksi penjualan dan pembelian perusahaan distributor alat tulis.

2) Soal membuat lembar kerja, jurnal penyesuaian, dan laporan keuangan untuk perusahaan berdasarkan informasi dalam neraca saldo dan transaksi akhir tahun.

Diunggah oleh

Andini DilHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai XLSX, PDF, TXT atau baca online di Scribd