Anda mungkin juga menyukai

- PENDAPATAN DAERAHDokumen55 halamanPENDAPATAN DAERAHLeny Damayanti0% (1)

- Simulasi PPKDDokumen25 halamanSimulasi PPKDyuanisaditari80% (5)

- Akd008 Akuntansi Pemerintahan Modul Sesi 2 Bab Ii Akuntansi PendapatanDokumen27 halamanAkd008 Akuntansi Pemerintahan Modul Sesi 2 Bab Ii Akuntansi PendapatantiseuBelum ada peringkat

- TM 11 12tugas IndividuDokumen25 halamanTM 11 12tugas IndividuDedy SetiadiBelum ada peringkat

- AkuntansiPendapatanDokumen55 halamanAkuntansiPendapatanmilaBelum ada peringkat

- Pertemuan 4 Pendapatan Lo Dan LraDokumen50 halamanPertemuan 4 Pendapatan Lo Dan LraAmilia PutriBelum ada peringkat

- Akuntansi PendapatanDokumen55 halamanAkuntansi PendapatansyahriniBelum ada peringkat

- Akuntansi PendapatanDokumen55 halamanAkuntansi PendapatanTyas WidyantiBelum ada peringkat

- AKUNTANSI PENDAPATANDokumen38 halamanAKUNTANSI PENDAPATANjalaludinBelum ada peringkat

- Bab 7. Akuntansi Kas Dan Setara KasDokumen7 halamanBab 7. Akuntansi Kas Dan Setara KasLuthfi HasanudinBelum ada peringkat

- Pendapatan - KuliahDokumen29 halamanPendapatan - Kuliahfahmil putraBelum ada peringkat

- SIMULASI AKUNTANSI PPKDDokumen25 halamanSIMULASI AKUNTANSI PPKDHanna GunawanBelum ada peringkat

- 16b.SAPD SIMULASI PPKDDokumen22 halaman16b.SAPD SIMULASI PPKDandri AniBelum ada peringkat

- Rangkuman Bab 4 Pendapatan Dan TransferDokumen10 halamanRangkuman Bab 4 Pendapatan Dan Transferbaiq muthia andani khairunnisaBelum ada peringkat

- Buku 1 Akuntansi Keuangan LembagaDokumen26 halamanBuku 1 Akuntansi Keuangan LembagaTri Yuni WinartiBelum ada peringkat

- SKPD Tentram AkuntansiDokumen8 halamanSKPD Tentram AkuntansiDevi Permanik100% (1)

- Bab 2 Pencatatan Transaksi Pada Akt Pemda (Trans - Pendapatan Daerah)Dokumen4 halamanBab 2 Pencatatan Transaksi Pada Akt Pemda (Trans - Pendapatan Daerah)Wahyu WulansariBelum ada peringkat

- Akuntansi Kas Dan Setara KasDokumen18 halamanAkuntansi Kas Dan Setara KasVanc Sylvia PanjaitanBelum ada peringkat

- SOAL SKPD Basic Akrul (Autosaved)Dokumen49 halamanSOAL SKPD Basic Akrul (Autosaved)Grifyn IfyBelum ada peringkat

- Konsep Akuntansi Dan Siklus Akuntansi ReadyDokumen44 halamanKonsep Akuntansi Dan Siklus Akuntansi ReadyDesintha Riesmakania SepjBelum ada peringkat

- Tugas AkpenDokumen8 halamanTugas Akpenhusna khairunnisaBelum ada peringkat

- 06 SAPD-PiutangDokumen14 halaman06 SAPD-PiutangAndre TaudiryBelum ada peringkat

- SAPD PendapatanDokumen47 halamanSAPD PendapatanRatih LukitaBelum ada peringkat

- SIMULASIDokumen14 halamanSIMULASISaharmanMizaniBelum ada peringkat

- 02.SAPD Beban&BelanjaDokumen14 halaman02.SAPD Beban&BelanjaFaizaBelum ada peringkat

- PENDAPATANDokumen3 halamanPENDAPATANApri ReviaBelum ada peringkat

- Latihan Soal Akuntansi 2015Dokumen61 halamanLatihan Soal Akuntansi 2015Wulan GauriBelum ada peringkat

- Modul 3 Sistem Akuntansi Pemerintah DaerDokumen46 halamanModul 3 Sistem Akuntansi Pemerintah DaerIndahkumalaBelum ada peringkat

- Akuntansi PendapatanDokumen23 halamanAkuntansi PendapatanansaansongBelum ada peringkat

- SKPD APBDokumen12 halamanSKPD APBMia NurhastrianiBelum ada peringkat

- Kusdianti Fatimah - K3 - Uts PaspDokumen9 halamanKusdianti Fatimah - K3 - Uts PaspKusdianti FatimahBelum ada peringkat

- Test 3 Ak - PemDokumen9 halamanTest 3 Ak - PemMUTIA AL-HASANAHBelum ada peringkat

- Contoh Soal Biaya Dan Pendapatan - 2Dokumen11 halamanContoh Soal Biaya Dan Pendapatan - 2Manda NellaBelum ada peringkat

- Asp Kel 6Dokumen45 halamanAsp Kel 6Azmir SalmanBelum ada peringkat

- OPTIMASI NERACADokumen10 halamanOPTIMASI NERACAAldi NovitraBelum ada peringkat

- Simulasi Akuntansi - KK WordDokumen23 halamanSimulasi Akuntansi - KK Wordeka novitaBelum ada peringkat

- SistemAkuntansiPembiayaanDokumen11 halamanSistemAkuntansiPembiayaanzulkifli zulBelum ada peringkat

- Sistem Akuntansi Keuangan DaerahDokumen45 halamanSistem Akuntansi Keuangan DaerahWulan SariBelum ada peringkat

- PSP Akuntansi PendapatanDokumen56 halamanPSP Akuntansi PendapatanAstuti Nur RahmawatiBelum ada peringkat

- AKPEM - Akuntansi Pendapatan Dan PiutangDokumen48 halamanAKPEM - Akuntansi Pendapatan Dan Piutangendah0% (1)

- Ak KewajibanDokumen29 halamanAk KewajibancindyBelum ada peringkat

- Kul9-Prk AktbankDokumen41 halamanKul9-Prk AktbankKarissa Rizka LBelum ada peringkat

- Konsep Akuntansi PendapatanDokumen7 halamanKonsep Akuntansi Pendapatanqpb4xh59fkBelum ada peringkat

- Lampiran III DikonversiDokumen50 halamanLampiran III DikonversiMuna WaraBelum ada peringkat

- 16a.sapd Simulasi SKPDDokumen38 halaman16a.sapd Simulasi SKPDSriyantoBelum ada peringkat

- Modul Akuntansi Pemerintah Daerah Berbasis AkrualDokumen21 halamanModul Akuntansi Pemerintah Daerah Berbasis AkrualAguesSaleh100% (1)

- Jonathan Ricardo Siahaan - Tugas 8 - ASP - DDokumen4 halamanJonathan Ricardo Siahaan - Tugas 8 - ASP - DJonathan RicardoBelum ada peringkat

- Test 3 Akuntansi PPKD: Pemerintah Kota Gemah Ripah PPKD Neraca Per 1 Januari 2015Dokumen26 halamanTest 3 Akuntansi PPKD: Pemerintah Kota Gemah Ripah PPKD Neraca Per 1 Januari 2015HUSNA FADHILAH SUGIONOBelum ada peringkat

- Bab 6. Siklus Akuntansi Dan Konsep ResiprokalDokumen19 halamanBab 6. Siklus Akuntansi Dan Konsep ResiprokalLuthfi Hasanudin50% (2)

- 2021pw3332082 LampiranDokumen6 halaman2021pw3332082 LampiranDefitra YansyahBelum ada peringkat

- Akuntansi SKPDDokumen9 halamanAkuntansi SKPDdinda ayu PuspawatiBelum ada peringkat

- Materi 5 Kas Dan Setara KasDokumen14 halamanMateri 5 Kas Dan Setara KasWawan Flattron StraerBelum ada peringkat

- Utang Pihak KetigaDokumen28 halamanUtang Pihak KetigaLukman LuckyBelum ada peringkat

- PEMERINTAHAN BELANDA IIDokumen21 halamanPEMERINTAHAN BELANDA IINajwaaBelum ada peringkat

- Makalah PKIDokumen8 halamanMakalah PKINajwaaBelum ada peringkat

- Tugas Tarif PajakDokumen2 halamanTugas Tarif PajakNajwaaBelum ada peringkat

- SITUDokumen2 halamanSITUNajwaaBelum ada peringkat

- Kegigihan Menuntut IlmuDokumen2 halamanKegigihan Menuntut IlmuNajwaaBelum ada peringkat

- KELAS 11 Bab 10 Hidup Barakah Dengan Ekonomi IslamDokumen29 halamanKELAS 11 Bab 10 Hidup Barakah Dengan Ekonomi IslamBima Arya Pratama0% (1)

- Rekonsiliasi BankDokumen4 halamanRekonsiliasi BankConz Part IIBelum ada peringkat

- KD 4 - Surat-Surat Dalam PajakDokumen14 halamanKD 4 - Surat-Surat Dalam PajakJY NoonaBelum ada peringkat

- LAPORAN KEUANGAN Pemerintah DaerahDokumen7 halamanLAPORAN KEUANGAN Pemerintah DaerahNajwaaBelum ada peringkat

- Materi PPH Pasal 21 RevDokumen5 halamanMateri PPH Pasal 21 RevNajwaaBelum ada peringkat

- Rekonsiliasi BankDokumen4 halamanRekonsiliasi BankConz Part IIBelum ada peringkat

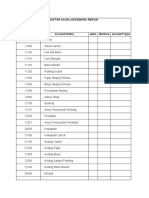

- Daftar Akun Lokeswara RepairDokumen2 halamanDaftar Akun Lokeswara RepairNajwaaBelum ada peringkat