Simulasi Akuntansi - KK Word

Diunggah oleh

eka novitaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Simulasi Akuntansi - KK Word

Diunggah oleh

eka novitaHak Cipta:

Format Tersedia

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

PRAKTIK SIMULASI AKUNTANSI KEUANGAN DAERAH

A. Simulasi Akuntansi SKPD

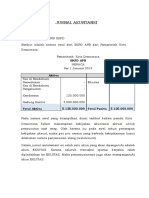

Berikut adalah neraca awal dari SKPD Sejahtera dari Pemerintah Kota Makmur

Pemerintah Kota Makmur

SKPD Sejahtera

NERACA

Per 1 Januari 2016

AKTIVA PASIVA

Kas di Bendahara Penerimaan

- Ekuitas 5,125,000,000

Kas di Bendahara Pengeluaran

-

Kendaraan

125,000,000

Gedung Kantor

5,000,000,000

Total Aktiva 5,125,000,000 Total Pasiva 5,125,000,000

Pada Neraca awal yang ditampilkan disini terlihat bahwa pemda Kota MAKMUR belum menerapkan

kebijakan akuntansi akrual untuk penyusutan aset tetap. Oleh karena itu pada awal tahun penerapan

kebijakan akrual, maka pos pos neraca yang berbeda kebijakannya harus dilakukan neraca penyesuaian

ulang (restatment).

Dalam jurnal restatment ini salah satu akun yang akan dipengaruhi adalah akun EKUITAS. Karena seluruh

transaksi operasi berjalan telah dipindahkan ke EKUITAS. Maka penyesuaiannya juga akan mempengaruhi

akun EKUITAS.

Dalam contoh neraca awal maka jurnal restatement adalah sebagai berikut:

1. Menyesuaikan penyusutan kendaraan bermotor dengan usia manfaat 7 tahun akan dihitung sbb: Nilai

perolehan dikurangi nilai residu dibagi 7 tahun. Asumsi nilai residu untuk kendaraan bermotor adalah

sebesar Rp 13.000.000. Maka nilai beban penyusutan dan akumulasi penyusutan kendaraan

(Rp125.000.000 – Rp13.000.000) : 7 tahun, adalah sebesar Rp16.000.000

Maka Jurnal restatment sbb:

Tanggal No Bukti Kode Rek Uraian Debit Kredit

01-Jan-16 3.1.2.02.01 Ekuitas 16,000,000

Akumulasi

Penyusutan

1.3.7.01.01 16,000,000

Kendaraan

bermotor

2. Menyesuaikan penyusutan Gedung Kantor dengan usia manfaat 50 tahun akan dihitung sbb: Nilai

perolehan dikurangi nilai residu dibagi 50 tahun. Asumsi nilai residu untuk Gedung Kantor adalah

sebesar Rp 0 maka nilai beban penyusutan dan akumulasi penyusutan Gedung Kantor (Rp

5.000.000.000 – Rp 0) : 50 tahun, adalah sebesar Rp 100.000.000.

Tanggal No Bukti Kode Rek Uraian Debit Kredit

01-Jan-16 3.1.2.02.01 Ekuitas 100,000,000

Akumulasi

1.3.7.02.01 Penyusutan 100,000,000

Gedung Kantor

Setelah Jurnal restatement di posting ke Buku Besar masing-masing akun Neraca, maka dapat disusun

Neraca Setelah Restatment adalah sebagai berikut:

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________1

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

PEMERINTAH KOTA MAKMUR SKPD Sejahtera

NERACA

Per 1 Januari 2016

AKTIVA PASIVA

Kas di Bendahara

Ekuitas 5,009,000,000

Penerimaan -

Kas di Bendahara

Pengeluaran -

Kendaraan 125,000,000

Akumulasi

Penyusutan (16,000,000)

109,000,000

Gedung Kantor 5,000,000,000

Akumulasi

Penyusutan 100,000,000

4,900,000,000

Total Aktiva 5,009,000,000 Total Pasiva 5,009,000,000

Adapun beberapa transaksi yang terjadi di SKPD Sejahtera dalam tahun 2016 antara lain:

Tanggal 1 Januari 2016 ditetapkan bahwa Estimasi Pendapatan SKPD A untuk tahun 2016 adalah Rp

500.000.000, sedangkan belanjanya dianggarkan sebesar Rp 650.000.000.

Tanggal 15 Januari 2016 Bendahara Pengeluaran mengajukan SPP UP sebesar Rp 25.000.000

kepada PA melalui PPK SKPD. Pada hari yang sama PPK SKPD menerbitkan SPM UP, SPM ini

diotorisasi dan langsung diserahkan oleh PA kepada BUD. Tanggal 16 Januari 2016 BUD menerbitkan

SP2D UP.

Tanggal 1 Februari 2016 BUD menerbitkan SP2D LS Gaji sebesar Rp 215.000.000, dengan rincian

sebagai berikut:

Gaji Pokok Rp 180.000.000

Tunjangan Keluarga Rp 17.000.000

Tunjangan Jabatan Rp 18.000.000

Tanggal 26 Februari 2016 Bendahara pengeluaran SKPD Sejahtera membayar makan dan minum

rapat dengan uang UP senilai Rp 500.000.

Tanggal 9 April 2016 Bendahara Pengeluaran SKPD Sejahtera melakukan pembayaran dengan

menggunakan uang UP atas belanja ATK sebesar Rp 2.500.000. Pembelian ATK tersebut bertujuan

untuk digunakan segera dalam pelaksanaan kegiatan.

Tanggal 28 Mei 2016 Hotel Purnama membayar pajak hotel ke SKPD Sejahtera sebesar Rp

30.000.000.

Tanggal 10 Juni 2016 Bendahara Penerimaan SKPD Sejahtera menyetorkan uang pajak tersebut ke

rekening Kas Daerah.

Tanggal 11 Juni 2016, dilakukan pemeriksaan atas pajak hotel yang dibayarkan oleh Hotel Purnama,

dinyatakan bahwa pendapatan pajak hotel atas Hotel Purnama sebesar Rp80.000.000 dan ditemukan

adanya pajak kurang bayar sebesar Rp50.000.000. Kemudian Dinas Pendapatan menerbitkan Surat

Ketetapan Pajak Kurang Bayar (SKPKB) atas pajak Hotel Purnama.

Tanggal 3 Juli 2016 Bendahara Penerimaan SKPD Sejahtera menerima pendapatan retribusi tempat

khusus parkir sebesar Rp 15.000.000.

Tanggal 4 Juli 2016 Bendahara penerimaan SKPD Sejahtera menyetorkan uang pajak dari tetribusi

tempat khusus parkir yang diterima tanggal 3 Juli 2016 sebesar Rp 15.000.000 ke rekening Kas

Daerah.

Tanggal 9 September 2016 pengadaan kendaraan Dinas seharga Rp250.000.000, ditaksir nilai residu

nya Rp40.000.000,00 dengan umur ekonoms 7 tahun.

Tanggal 9 September 2016 BUD menerbitkan SPM untuk membayar sewa mesin proyek untuk 1 tahun

ke depan (periode 1 Okt 2016 – 1 Okt 2017) senilai Rp 36.000.000.

Tanggal 1 Oktober 2016 BUD menerbitkan SP2D LS untuk membayar sewa mesin proyek untuk 1

tahun ke depan (periode 1 Oktober 2016 - 1 Oktober 2017) senilai Rp36.000.000.

JURNAL UMUM

Dari transaksi-transaksi akuntansi di atas, kemudian dilakukan dalam pencatatan jurnal umum berikut:

Transaksi tanggal 1 Januari 2016. Transaksi ini merupakan langkah opsional. Pemda bisa melakukan

penjurnalan untuk transaksi anggaran ini, atau tidak menjurnalnya. Bagi pemda yang akan menjurnal

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________2

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

transaksi anggaran, maka pencatatan untuk transaksi ini dilakukan pada awal periode setelah APBD

ditetapkan.

Jurnal anggaran dilakukan dengan mencatat Estimasi Pendapatan di debit sebesar Rp500.000.000 dan

Apropriasi Belanja di kredit Rp650.000.000. Selisih antara keduanya dijurnal sebagai Estimasi

Perubahan SAL. Dalam transaksi ini, Apropriasi Belanja lebih besar daripada Estimasi Pendapatan

sehingga Estimasi Perubahan SAL dijurnal di bagian debit sebesar Rp 150.000.000

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Estimasi

3.1.2.02.01

Pendapatan

Estimasi

01-Jan-16 3.1.2.05.01

Perubahan SAL

Apropriasi

3.1.2.03.01

Belanja

Transaksi penerimaan SP2D UP ini dijurnal pada tanggal terbitnya SP2D yakni tanggal 16 Januari

2016. Kas di Bendahara Pengeluaran dijurnal di bagan debit sebab ada penerimaan uang oleh

bendahara pengeluaran. RK PPKD dijurnal di bagian kredit sebagai akun Ekuitas di SKPD.

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Kas di

1.1.1.03.01 Bendahara

16-Jan-16 Pengeluaran

3.1.3.01.01 RK PPKD

Transaksi pembayaran gaji ini dijurnal untuk kepentingan LO dan LRA. Transaksi pembayaran gaji dicatat

secara rinci sebab setiap akun memiliki kode rekeningnya masing-masing. Di LO Beban gaji pokok, beban

tunjangan keluarga dan beban tunjangan jabatan dijurnal di debit dan RK PPKD di kredit. Di LRA dicatat

Belanja gaji pokok, belanja tunjangan keluarga, dan belanja tunjangan jabatan di debit dan Perubahan SAL

di kredit. Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013).

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

9.1.1.01.01 Beban Gaji Pokok

9.1.1.01.02 Beban Tunjangan Keluarga

9.1.1.01.03 Beban Tunjangan Jabatan

3.1.3.01.01 RK PPKD

01-Feb-16

5.1.1.01.01 Belanja Gaji Pokok

Belanja Tunjangan

5.1.1.01.02

Keluarga

5.1.1.01.03 Belanja Tunjangan Jabatan

0.0.0.00.00 Perubahan SAL

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013).

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

5.1.1.01.01 Beban Gaji Pokok PNS

5.1.1.01.02 Beban Tunjangan Keluarga

01-Feb-16

5.1.1.01.03 Beban Tunjangan Jabatan

0.0.0.00.00 Perubahan SAL

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________3

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Transaksi tanggal 26 Februari 2016. Transaksi pembelian makan minum menggunakan uang UP ini

dijurnal untuk kepentingan LO dan LRA. Di LO Beban makan minum rapat dijurnal di debit, dan Kas di

Bendahara Pengeluaran di kredit. Di LRA dicatat Belanja makan dan minum rapat di debit dan

Perubahan SAL di kredit.

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Beban Makan Minum

9.1.2.11.02

Rapat

Kas di Bendahara

1.1.3.01.01

Pengeluaran

26-Feb-16

Belanja Makan Minum

5.1.2.11.02

Rapat

0.0.0.00.00 Perubahan SAL

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006).

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Belanja Makan dan Minum

5.2.2.11.02

Rapat

26-Feb-16

0.0.0.00.00 Perubahan SAL

Transaksi tanggal 9 April 2016. Transaksi pembelian alat tulis kantor menggunakan uang UP ini dijurnal

untuk kepentingan LO dan LRA. Di LO Beban alat tulis kantor dijurnal di debit dan Kas di Bendahara

Pengeluaran di kredit. Di LRA dicatat Belanja alat tulis kantor di debit dan Perubahan SAL di kredit.

Asumsi dalam kebijakan akuntansi menerapkan sistem pencatatan persediaan secara periodik.

Sehingga ketika transaksi pembelian dicatat sebagai BEBAN.

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013).

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

9.1.2.01.01 Beban Alat Tulis Kantor

Kas di

1.1.1.03.01 Bendahara

09-Apr-16 Pengeluaran

5.1.2.01.01 Beban Alat Tulis Kantor

Perubahan SAL

0.0.0.00.00

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

5.1.2.01.01 Beban Alat Tulis Kantor

09-Apr-16

0.0.0.00.00 Perubahan SAL

Transaksi tanggal 28 Mei 2016. Transaksi pembayaran pajak ini akan mempengaruhi LO dan LRA. Di

LO menjurnal Pendapatan Pajak Hotel-LO di kredit dan Kas di Bendahara Penerimaan di debet. Di LRA

dicatat disisi debit untuk akun Perubahan SAL dan di kredit akun Pendapatan Pajak Hotel-LRA. Asumsi

pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013).

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________4

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Kas di Bendahara

1.1.1.02.01

Penerimaan

Pendapatan

8.1.1.06.01

Pajak Hotel-LO

28-May-16

0.0.0.00.00 Perubahan SAL

Pendapatan

4.1.1.06.01

Pajak Hotel-LRA

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

0.0.0.00.00 Perubahan SAL

28-May-16 Pendapatan

4.1.1.01.01

Pajak Hotel

Transaksi tanggal 29 Mei 2016. Transaksi penyetoran kas ke BUD ini akan mempengaruhi LO saja,

sebab tidak mempengaruhi realisasi anggaran sehingga tidak di jurnal ke LRA. Dicatat dengan

menjurnal RK-PPKD di debit, dan kas di bendahara penerimaan di kredit.

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

3.1.3.01.01 RK PPKD

29-Mei-16 Kas di

1.1.1.02.01 Bendahara

Penerimaan

Transaksi tanggal 10 Juni 2016. Transaksi penerbitan Surat Ketetapan Pajak Kurang Bayar (SKP-KB)

hanya akan mempengaruhi LO untuk dasar pengakuan pendapatan LO Pajak. Maka piutang pajak

akan dijurnal di bagian Debit (sebab belum ada kas yang masuk) dan Pendapatan Pajak-LO dijurnal di

kredit.

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

1.1.3.01.06 Piutang Pajak Hotel

10-Juni-16 Pendapatan

8.1.1.06.01

Pajak Hotel

Transaksi tanggal 3 Juli 2016. Transaksi penerimaan pendapatan tunai retribusi pelayanan parkir di tepi

jalan akan dicatat di Lo dan LRA. Pada LO dicatat dengan menjurnal kas di bendahara penerimaan di

debit dan pendapatan retribusi-LO di kredit. Di LRA dijurnal sisi debit Perbahan SAL dan pendapatan

retribusi pelayanan parkir-LRA di sisi kredit.

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Kas di Bendahara

1.1.1.02.01 Penerimaan

Pendapatan

Retribusi Pelayanan

8.1.2.05.01

Parkir di Tepi Jalan

Umum-LO

03-Juli-16

0.0.0.00.00 Perubahan SAL

Pendapatan

Retribusi Pelayanan

4.1.2.05.01

Parkir di tepi Jalan

Umum-LRA

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________5

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

0.0.0.00.00 Perubahan SAL

Pendapatan

3-Juli-16 Retribusi Pelayanan

4.1.2.05.01

Parkir di tepi Jalan

Umum

Transaksi tanggal 04 Juli 2016. Transaksi penyetoran kas ke BUD ini dicatat di LO dan tidak dicatat di

LRA sebab bukan merupakan bagian dari transaksi realsisasi anggaran. Jurnal di LO sisi debit RK-

PPKD dan sisi debit akun kas di bendahara penerimaan.

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

3.1.3.01.01 RK PPKD

04-Juli-16 Kas di Bendahara

1.1.1.02.01

Penerimaan

Transaksi tanggal 9 September 2016. Transaksi pembelian kendaraan dinas ini dijurnal untuk

kepentingan LO dan LRA. Di LO pembelian kendaraan dinas diakui sebagai aset tetap-kendaraan dinas

disisi debit. RK-PPKD diisi kredit, sebab transaksi menggunakan SP2D-LS. Di LRA dicatat sebagai

Belanja modal-kendaraan dinas di debit dan Perubahan SAL di kredit.

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Aset tetap Kendaraan

1.3.2.04.01 Dinas Bermotor

3.1.3.01.01 RK PPKD

09-Sep-16

Belanja modal pengadaan

5.2.2.04.01

kendaraan dinas bermotor

0.0.0.00.00 Perubahan SAL

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Belanja modal pengadaan

5.2.2.04.01 alat-alat angkutan darat

09-Sep-16 bermotor

0.0.0.00.00 Perubahan SAL

Transaksi tanggal 1 Oktober 2016. Transaksi pembayaran sewa alat berat eskavator dicatat untuk

kepentingan LO dan LRA. Di LO dengan menjurnal beban sewa di bagian debit dan RK PPKD bagian

kredit. Di LRA akan dicatat sisi debit akun Belanja Sewa, dan di sisi kredit akun perubahan SAL.

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 64 Tahun 2013)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

Beban sewa dibayar di

9.1.2.09.01 muka

3.1.3.01.01 RK PPKD

01-Oct-16

5.1.2.09.01 Belanja sewa eskavator

0.0.0.00.00 Perubahan SAL

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________6

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

No

Tanggal Kode Rek Uraian Debit Kredit

Bukti

5.2.2.09.01 Belanja sewa eskavator

01-Oct-16

0.0.0.00.00 Perubahan SAL

BUKU BESAR

Dari jurnal transaksi tersebut di atas, langkah selanjutnya adalah posting ke Buku Besar, yang dapat

dilakukan berikut:

Kode rekening : 1.1.1.02.01

Nama rekening : Kas di Bendahara Penerimaan

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo awal -

28-Mei-16 Penerimaan pajak hotel

29-Mei-16 Penyetoran pajak hotel

03-Jul-16 Penerimaan retribusi

04-Jul-16 Penyetoran retribusi

Kode rekening : 1.1.1.03.01

Nama rekening : Kas di Bendahara Pengeluaran

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo awal -

16-Jan-16 Pemberian UP

26-Feb-16 Pembelian mamin

09-Apr-16 Pembelian ATK

Kode rekening : 1.1.3.01.06

Nama rekening : Piutang Pajak Hotel

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo awal -

10-Juni-16 Penerimaan SKP-KB

Kode rekening : 1.1.6.04.02

Nama rekening : Beban Sewa Dibayar Di muka

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Okt-16 Pembayaran Sewa

31-Des-16 Penyesuaian

Kode rekening : 1.3.2.04.01

Nama rekening : Kendaraan Dinas Bermotor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-01-16 Saldo awal

09-Sep-16 Pembelian kendaraan

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________7

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Kode rekening : 9.1.7.01.02

Nama rekening : Beban Penyusutan Alat Angkutan Darat Bermotor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

09-Sep-16 Pembelian kendaraan

31-Dec-16 Penyesuaian

*Angka Rp 46.000.000 didapat dari beban penyusutan Kendaraan lama + kendaraan baru : (Rp 125.000.000

– Rp 13.000.000 : 7 = Rp 16.000.000) + (Rp 250.000.000 – Rp 40.000.000 : 7 = Rp 30.000.000)

Kode rekening : 1.3.7.01.04

Nama rekening : Akumulasi Penyusutan Alat Angkutan Darat Bermotor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Jan-16 Saldo awal

09-Sep-16 Pembelian kendaraan

Kode rekening : 1.3.3.01.01

Nama rekening : Bangunan Gedung Kantor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo awal

Kode rekening : 9.1.7.02.01

Nama rekening : Beban Penyusutan Bangunan Gedung Tempat Kerja

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Jan-16

09-Sep-16 Penyesuaian

Kode rekening : 1.3.7.02.01

Nama rekening : Akumulasi Penyusutan Bangunan Gedung Tempat Kerja

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Jan-16 Saldo Awal

09-Sep-16 Penyesuaian

Kode rekening : 3.1.1.01.01

Nama rekening : Ekuitas

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo Awal

setelah

restatement

Perubahan

31-Dec-16

SAL

09-Sep-16 Defisit-LO

Kode rekening : 0.0.0.00.00

Nama rekening : Perubahan SAL

APBD : Rp -

Pagu Perubahan APBD : Rp -

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________8

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Gaji

26-Feb-16 Pembelian mamin

09-Apr-16 Pembelian ATK

10-Jun-16 Penerimaan Pajak Hotel

03-Jul-16 Penerimaan retribusi

Pembelian kendaraan dinas

09-Sep-16

bermotor

01-Oct-16 Pembayaran sewa

31-Dec-16 Penutup

Kode rekening : 3.1.3.01.01

Nama rekening : RK PPKD

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo Awal

16-Jan-16 Pemberian UP

01-Feb-16 Gaji

11-Jul-16 Penyetoran pajak

04-Jul-16 Penyetoran retribusi

Pembelian kendaraan dinas

09-Sep-16

bermotor

01-Oct-16 Pembayaran sewa

Kode rekening : 4.1.1.06.01

Nama rekening : Pendapatan Pajak Hotel-LRA

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

10-Jun-16 Pajak Hotel

Kode rekening : 4.1.2.05.01

Nama rekening : Pendapatan Retribusi Pelayanan Parkir di Tepi Jalan Umum-LRA

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

03-Juli-16 Retribusi

Kode rekening : 5.1.1.01.01

Nama rekening : Belanja Gaji Pokok

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Gaji Pokok

Kode rekening : 5.1.1.01.02

Nama rekening : Belanja Tunjangan Keluarga

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Tunjangan Keluarga

Kode rekening : 5.1.1.01.3

Nama rekening : Belanja Tunjangan Jabatan

APBD : Rp -

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________9

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Tunjangan Jabatan

Kode rekening : 5.1.2.01.01

Nama rekening : Belanja Alat Tulis Kantor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

09-April-16 Pembelian ATK

Kode rekening : 5.1.2.09.01

Nama rekening : Belanja Sewa Eskavator

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Oct-16 Pembayaran Sewa

Kode rekening : 5.1.2.11.02

Nama rekening : Belanja Makan dan Minum Rapat

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

26-Feb-16 Pembelian mamin

Kode rekening : 5.2.2.04.01

Nama rekening : Belanja Modal Pengadaan Kendaraan Bermotor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

09-Sep-16 Pembelian kendaraan

Kode rekening : 8.1.1.06.01

Nama rekening : Pendapatan Pajak Hotel-LO

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Pembayaran Pajak

28-May-16

Hotel

10-Juni-16 Piutang Pajak

Kode rekening : 8.1.2.05.01

Nama rekening : Pendapatan Retribusi Pelayanan Parkir di Tepi Jalan Umum-LO

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

03-Jul-16 Retribusi

Kode rekening : 9.1.1.01.01

Nama rekening : Beban Gaji Pokok PNS

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Gaji Pokok

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________10

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Kode rekening : 9.1.1.02.02

Nama rekening : Beban Tunjangan Keluarga

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Tunjangan Keluarga

Kode rekening : 9.1.1.02.03

Nama rekening : Beban Tunjangan Jabatan

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Tunjangan Jabatan

Kode rekening : 9.1.2.01.01

Nama rekening : Beban Alat Tulis Kantor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

09-Apr-16 Pembelian ATK

31-Dec-16 Penyesuaian

Kode rekening : 9.1.2.09.02

Nama rekening : Beban makan dan minum rapat

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

26-Feb-16 Pembelian mamin

BUKU BESAR

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

Kode rekening : 4.1.1.01.01

Nama rekening : Pendapatan Pajak Hotel

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

10-Jun-16 Pajak Hotel

Kode rekening : 4.1.2.01.05

Nama rekening : Pendapatan retribusi pelayanan parkir di tepi jalan umum

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

03-Juli-16 Retribusi 15,000,000 15,000,000

Kode rekening : 5.1.1.01.01

Nama rekening : Belanja gaji pokok PNS

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Gaji Pokok

Kode rekening : 5.1.1.01.02

Nama rekening : Belanja Tunjangan Keluarga

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________11

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Tunjangan Keluarga

Kode rekening : 5.1.1.01.03

Nama rekening : Belanja Tunjangan Jabatan

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Feb-16 Tunjangan Jabatan

Kode rekening : 5.2.2.01.01

Nama rekening : Belanja Alat Tulis Kantor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

09-Apr-16 Pembelian ATK

Kode rekening : 5.2.2.09.01

Nama rekening : Belanja sewa eskavator

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

01-Oct-16 Pembayaran sewa

Kode rekening : 5.2.2.11.02

Nama rekening : Belanja Makan dan Minum Rapat

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

26-Feb-15 Pembelian mamin

Kode rekening : 5.2.3.03.01

Nama rekening : Belanja modal pengadaan alat-alat angkutan darat bermotor

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

09-Sep-16 Pembelian kendaraan

Setelah proses klarifikasi transaksi ke dalam buku besar, tahap selanjutnya adalah memindahkan angka-

angka saldo semua akun buku besar ke kolom neraca saldo dalam kertas kerja (worksheet) terlampir,

sesuai dengan posisi debit atau kredit dalam saldo di buku besar masing-masing. Adapun Neraca saldo

tersebut disajikan sebagai berikut:

PEMERINTAH KOTA MAKMUR

SKPD SEJAHTERA

NERACA SALDO

PER 31 DESEMBER 2016

Kode Jumlah

Nama Rekening

Rekening Debit Kredit

0.0.0.00.00 Perubahan SAL

1.1.1.02.01 Kas di Bendahara Penerimaan

1.1.1.03.01 Kas di Bendahara Pengeluaran

1.1.3.01.06 Piutang Pajak Hotel

1.1.6.04.02 Sewa dibayar di muka

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________12

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

1.3.2.04.01 Kendaraan Dinas Bermotor

1.3.3.01.01 Bangunan Gedung Tempat Kerja

1.8.7.01.04 Akumulasi penyusutan alat angkutan darat

bermotor

1.8.7.02.01 Akumulasi penyusutan bangunan gedung tempat

kerja

3.1.1.01.01 Ekuitas

3.1.3.01.01 RK PPKD

4.1.1.06.01 Pendapatan Pajak Hotel-LRA

4.1.2.05.01 Pendapatan retribusi pelayanan parkir di tepi jalan

umum-LRA

5.1.1.01.01 Belanja gaji pokok PNS

5.1.1.01.02 Balanja tunjangan keluarga

5.1.1.01.03 Belanja tunjangan jabatan

5.1.2.01.01 Belanja Alat Tulis Kantor

5.1.2.09.01 Belanja sewa eskavator

5.1.2.11.02 Belanja makan dan minuman rapat

5.2.2.04.01 Belanja modal pengadaan kendaraan dinas

bermotor

8.1.1.0601 Pendapatan Pajak Hotel-LO

8.1.2.05.01 Pendapatan retribusi pelayanan parkir di tepi jalan

umum-LO

9.1.1.01.01 Beban gaji pokok PNS

9.1.1.01.02 Beban tunjangan keluarga

9.1.1.01.03 Beban tunjangan jabatan

9.1.2.01.01 Beban alat tulis kantor

9.1.2.09.01 Beban sewa eskavator

9.1.2.11.02 Beban makanan dan minuman rapat

TOTAL

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

PEMERINTAH KOTA MAKMUR

SKPD SEJAHTERA

NERACA SALDO

PER 31 DESEMBER 2016

Kode Jumlah

Nama Rekening

Rekening Debit Kredit

0.0.0.00.00 Perubahan SAL

1.1.1.02.01 Kas di Bendahara Penerimaan

1.1.1.03.01 Kas di Bendahara Pengeluaran

1.1.3.01.06 Piutang Pajak Hotel

1.3.2.04.01 Kendaraan Dinas Bermotor

1.3.3.01.01 Bangunan Gedung Tempat Kerja

1.8.7.01.04 Akumulasi penyusutan alat angkutan darat

bermotor

1.8.7.02.01 Akumulasi penyusutan bangunan gedung tempat

kerja

3.1.1.01.01 Ekuitas

3.1.3.01.01 RK PPKD

4.1.1.01.01 Pendapatan Pajak Hotel

4.1.2.01.05 Pendapatan retribusi pelayanan parkir di tepi jalan

umum

5.1.1.01.01 Belanja gaji pokok PNS

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________13

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

5.1.1.01.02 Balanja tunjangan keluarga

5.1.1.01.03 Belanja tunjangan jabatan

5.2.2.01.01 Belanja Alat Tulis Kantor

5.2.2.09.01 Belanja sewa eskavator

5.2.2.11.02 Belanja makan dan minuman rapat

5.2.3.03.01 Belanja modal pengadaan alat-kendaraan bermotor

8.1.1.06.01 Pendapatan Pajak Hotel-LO

8.1.2.05.01 Pendapatan retribusi pelayanan parkir di tepi jalan

umum-LO

9.1.1.01.01 Beban gaji pokok PNS

9.1.1.01.02 Beban tunjangan keluarga

9.1.1.01.03 Beban tunjangan jabatan

9.1.2.01.01 Beban alat tulis kantor

9.1.2.09.01 Beban sewa eskavator

9.1.2.11.02 Beban makanan dan minuman

TOTAL

TRANSAKSI PENYESUAIAN PER 31 DESEMBER 2016

Tanggal 31 Desember 2016 SKPD Sejahtera melakukan penyesuaian yang dibutuhkan, yakni terhadap

persediaan ATK dan sewa mesin proyek. Diketahui dari hasil stock opname terhadap persediaan ATK

bahwa masih tersisa ATK senilai Rp 150.000,00

Jurnal Penyesuaian

Pada akhir periode dilakukan Jurnal penyesuaian untuk transaksi sebagai berikut:

Yang dilakukan untuk beban ATK dapat dijelaskan sebagai berikut:

Pembelian ATK selama tahun 2016 = Rp 2.500.000

Sisa ATK di akhir tahun 2016 = Rp 150.000

Dari data tersebut, maka diketahui bahwa ATK yang terpakai selama tahun 2016 adalah sebesar Rp

2.350.000. Maka, jurnal penyesuaian dicatat dengan menjurnal persediaan ATK di debit sebesar Rp 150.000

(yang merupakan sisa ATK) dan bebab ATK di kredit (mengurangi beban ATK sebesar Rp 150.000 karena

nilai beban selama tahun 2016 sebenarnya hanya Rp 2.350.000, bukan Rp 2.500.000)

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

Persediaan Alat Tulis

1.1.7.01.01 Kantor

31-Dec-16

Beban Alat

9.1.2.01.01

Tulis Kantor

Jurnal penyesuaian yang dlakukan untuk beban sewa dapat dijelaskan sebagai berikut:

Pencatatan beban sewa = Rp 36.000.000

(dibayar di muka untuk 1 tahun ke depan pada tanggal 1 Oktober 2016)

Biaya sewa per bulan = Rp 36.000.000 / 12 bulan = Rp 3.000.000 per bulan

Beban Sewa yang terjadi selama tahun 2015 ( 1 Oktober – 1 Desember) = 3 bulan x Rp 3.000.000 = Rp

9.000.000

Maka, beban sewa yang boleh diakui di tahun 2016 adalah Rpp 9.000.000, sehingga jurnal

penyesuaian dicatat dengan menjurnal sewa di bayar di muka sebesar Rp 27.000.000 di sisi debit, dan

beban sewa di kredit sebesar Rp 27.000.000 (mengurangi beban sewa agar jumlahnya menjadi Rp

9.000.000)

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

1.1.3.01.06 Sewa di bayar dimuka

31-Dec-16 Beban sewa

9.1.2.09.01

eskavator

Jurnal penyesuaian untuk penyusutan aset tetap kendaraan bermotor (kendaraan dinas) yang umur

manfaatnya selama 7 tahun. Disusutkan dengan metode garis lurus (stight line method). Maka pada

periode ini yang disesuaikan menjadi beban penyusutan adalah sebesar nilai perolehan dikurangi nilai

residu dibagi 7 tahun (Rp 250.000.000 – Rp 40.000.000 = Rp 210.000.000 : 7) sebesar Rp 30.000.000

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________14

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

untuk periode berjalan. Maka beban penyusutan kendaraan dinas bermotor akan dijurnal di sisi debit

beban penyusutan kendaraan dinas bermotor, di kredit akun akumulasi penyusutan kendaraan dinas

bermotor. Jurnal sebagai berikut:

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

Beban penyusutan alat

9.1.7.01.04 angkutan darat bermotor

Akumulasi

31-Dec-16

penyusutan alat

1.3.7.01.04

angkutan darat

bermotor

Jurnal penyesuaian untuk penyisihan piutang pajak untuk periode berjalan dengan memperhatikan

daftar umur piutang berdasarkan kualitas piutangnya disisihkan dari prosentase putang yang tidak

tertagih sebagai berikut:

No Kualitas Piutang %

1 LANCAR 0,5%

2 KURANG LANCAR 10%

3 DALAM PERHATIAN 50%

4 MACET 100%

Dengan memperhatikan tabel tersebut maka penyisihan dari saldo piutang pada akhir periode tersebut

adalah sebesar 0,5% x Rp 50.000.000 = Rp 250.000

Jurnalnya sbb:

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

Beban penyisihan piutang

9.1.8.01.01 pajak daerah

31-Dec-15 Penyisihan

1.1.5.01.01 Piutang Pajak

daerah

Jurnal penyesuaian untuk penyusutan aset tetap gedung kantor yang umur manfaatnya selama 50

tahun. Disusutkan dengan metode garis lurus (stright line method). Maka pada periode ini yang

disesuaikan menjadi beban penyusutan sebesar nilai perolehan dikurangi nilai residu dibagi 50 tahun

(Rp 5.000.000.000 – 0 = Rp 5.000.000.000 : 50) sebesar Rp 100.000.000 untuk periode berjalan. Maka

beban penyusutan akan dijurnal di sisi debit beban penyusutan gedung kantor di kredit akun akumulasi

penyusutan-gedung kantor. Jurnal sebagai berikut:

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

Beban penyusutan

9.1.7.02.01 bangunan gedung tempat

kerja

31-Dec-16 Akumulasi

penyusutan

1.3.7.02.01

bangunan gedung

tempat kerja

BUKU BESAR SETELAH PENYESUAIAN

Kode rekening : 9.1.2.09.01

Nama rekening : Beban Sewa Ekskavator

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

31-Dec-16 Penyesuaian

Kode rekening : 1.1.7.01.01

Nama rekening : Persediaan Alat Tulis Kantor

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________15

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo Awal

31-Dec-16 Penyesuaian

Kode rekening : 1.1.5.01.01

Nama rekening : Penyisihan Piutang Pajak Daerah

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo Awal

31-Dec-16 Penyesuaian

Kode rekening : 9.1.8.01.01

Nama rekening : Beban Penyisihan Piutang Pajak Daerah

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

Saldo Awal

31-Dec-16 Penyesuaian

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________16

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

NERACA SALDO SETELAH PENYESUAIAN

PEMERINTAH KOTA MAKMUR

SKPD SEJAHTERA

NERACA SALDO SETELAH PENYESUAIAN

PER 31 DESEMBER 2016

Kode Jumlah

Nama Rekening

Rekening Debit Kredit

0.0.0.00.00 Perubahan SAL

1.1.1.02.01 Kas di Bendahara Penerimaan

1.1.1.03.01 Kas di Bendahara Pengeluaran

1.1.3.01.06 Piutang Pajak Hotel

1.1.3.01.06 Sewa dibayar dimuka

1.1.5.01.01 Penyisihan piutang pajak daerah

1.1.7.01.01 Persediaan alat tulis kantor

1.3.2.04.01 Kendaraan Dinas Bermotor

1.3.3.01.01 Bangunan Gedung Tempat Kerja

1.8.7.01.04

Akumulasi penyusutan alat angkutan darat bermotor

1.8.7.02.01 Akumulasi penyusutan bangunan gedung tempat

kerja

3.1.1.01.01 Ekuitas

3.1.3.01.01 RK PPKD

4.1.1.06.01 Pendapatan Pajak Hotel-LRA

4.1.2.05.01 Pendapatan retribusi pelayanan parkir di tepi jalan

umum-LRA

5.1.1.01.01 Belanja gaji pokok PNS

5.1.1.01.02 Balanja tunjangan keluarga

5.1.1.01.03 Belanja tunjangan jabatan

5.1.2.01.01 Belanja Alat Tulis Kantor

5.1.2.09.01 Belanja sewa eskavator

5.1.2.11.02 Belanja makan dan minuman

5.2.2.04.01

Belanja modal pengadaan kendaraan dinas bermotor

8.1.1.0601 Pendapatan Pajak Hotel-LO

8.1.2.05.01 Pendapatan retribusi pelayanan parkir di tepi jalan

umum-LO

9.1.1.01.01 Beban gaji pokok PNS

9.1.1.01.02 Beban tunjangan keluarga

9.1.1.01.03 Beban tunjangan jabatan

9.1.2.01.01 Beban alat tulis kantor

9.1.2.09.01 Beban sewa eskavator

9.1.2.11.02 Beban makanan dan minuman rapat

9.1.7.01.04

Beban penyusutan-alat angkutan darat bermotor

9.1.7.02.01

Beban penyusutan-bangunan gedung tempat kerja

9.1.8.01.01 Beban penyisihan piutang

TOTAL

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________17

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

NERACA SALDO SETELAH PENYESUAIAN

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

PEMERINTAH KOTA MAKMUR

SKPD SEJAHTERA

NERACA SALDO SETELAH PENYESUAIAN

PER 31 DESEMBER 2016

Kode Jumlah

Nama Rekening

Rekening Debit Kredit

0.0.0.00.00 Perubahan SAL

1.1.1.02.01 Kas di Bendahara Penerimaan

1.1.1.03.01 Kas di Bendahara Pengeluaran

1.1.3.01.06 Piutang Pajak Hotel

1.1.3.01.06 Sewa dibayar di muka

1.1.5.01.01 Penyisihan piutang pajak

1.1.7.01.01 Persediaan alat tulis kantor

1.3.2.04.01 Kendaraan Dinas Bermotor

1.3.3.01.01 Bangunan Gedung Tempat Kerja

1.8.7.01.04 Akumulasi penyusutan alat-alat angkutan darat

bermotor

1.8.7.02.01 Akumulasi penyusutan bangunan gedung tempat kerja

3.1.1.01.01 Ekuitas

3.1.3.01.01 RK PPKD

4.1.1.06.01 Pendapatan Pajak Hotel

4.1.2.05.01 Pendapatan retribusi pelayanan parkir di tepi jalan

umum

5.1.1.01.01 Belanja gaji pokok PNS

5.1.1.01.02 Balanja tunjangan keluarga

5.1.1.01.03 Belanja tunjangan jabatan

5.2.2.01.01 Belanja Alat Tulis Kantor

5.2.2.09.01 Belanja sewa eskavator

5.2.2.11.02 Belanja makan dan minuman

5.2.3.03.01 Belanja modal pengadaan alat-kendaraan bermotor

8.1.1.06.01 Pendapatan Pajak Hotel-LO

8.1.2.05.01 Pendapatan retribusi pelayanan parkir di tepi jalan

umum-LO

9.1.1.01.01 Beban gaji pokok PNS

9.1.1.01.02 Beban tunjangan keluarga

9.1.1.01.03 Beban tunjangan jabatan

9.1.2.01.01 Beban alat tulis kantor

9.1.2.09.01 Beban sewa eskavator

9.1.2.11.02 Beban makanan dan minuman

9.1.7.01.04 Beban penyusutan-alat angkutan darat bermotor

9.1.7.02.01 Beban Penyusutan-gedung tempat kerja

9.1.8.01.01 Beban penyisihan piutang

TOTAL

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________18

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

SKPD SEJAHTERA

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016

URAIAN ANGGARAN 2016 REALISASI 2016

PENDAPATAN

PENDAPATAN ASLI DAERAH

Pendapatan Pajak Daerah 30,000,000

Pendapatan Retribusi Daerah 15,000,000

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang

0

Dipisahkan

Lain-lain PAD yang Sah 0

Jumlah Pendapatan Asli Daerah 45,000,000

JUMLAH PENDAPATAN 45,000,000

BELANJA

BELANJA OPERASI

Belanja Pegawai 215,000,000

Belanja Barang dan Jasa 39,000,000

Jumlah Barang Belanja Operasi 254,000,000

BELANJA MODAL

Belanja Tanah 0

Belanja Perlatan dan Mesin 250,000,000

Belanja Gedung dan Bangunan 0

Belanja Jalan Irigasi dan Lainnya 0

Belanja Aset Tetap Lainnya 0

Belanja Aset Lainnya 0

Jumlah Belanja Modal 250,000,000

JUMLAH BELANJA 504,000,000

SURPLUS/DEFISIT (459,000,000)

SKPD SEJAHTERA

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016

Asumsi pelaksanaan anggaran mengikuti rekening BAS (Permendagri Nomor 13 Tahun 2006)

URAIAN ANGGARAN 2016 REALISASI 2016

PENDAPATAN

PENDAPATAN ASLI DAERAH

Pendapatan Pajak Daerah 30,000,000

Pendapatan Retribusi Daerah 15,000,000

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang

0

Dipisahkan

Lain-lain PAD yang Sah 0

Jumlah Pendapatan Asli Daerah 45,000,000

JUMLAH PENDAPATAN 45,000,000

BELANJA

BELANJA TIDAK LANGSUNG

Belanja Pegawai 215,000,000

Jumlah Belanja Tidak Langsung 215,000,000

BELANJA LANGSUNG

Belanja Pegawai 0

Belanja Barang dan Jasa 39,000,000

Belanja Modal 250,000,000

Jumlah Belanja Langsung 289,000,000

JUMLAH BELANJA 504,000,000

SURPLUS/DEFISIT (459,000,000)

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________19

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

JURNAL PENUTUP LRA

Jurnal penutup LRA ini dibuat untuk menutup akun-akun pendapatan-LRA, Belanja, Estimasi Pendapatan,

Apropriasi Belanja, dan Estimasi Perubahan SAL.

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

4.1.1.06.01 Pendapatan Pajak Hotel-LRA

Pendapatan Retribusi

Pelayanan Parkir di Tepi Jalan

4.1.2.05.01 Umum-LRA

0.2.1.00.00 Surplus/Defisit LRA

Belanja Gaji Pokok

5.1.1.01.01

PNS

Belanja Tunjangan

5.1.1.01.02

Keluarga

Belanja Tunjangan

5.1.1.01.03

31-Dec-16 Jabatan

Belanja Alat Tulis

5.1.2.01.01

Kantor

Belanja Sewa

5.1.2.09.01

Eskavator

Belanja Makanan

5.1.2.11.02

dan Minuman Rapat

Belanja Modal

5.2.2.04.01 Pengadaan

Kendaraan Bermotor

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

3.1.2.00.00 Ekuitas SAL

31-Dec-16

0.2.1.00.00 Surplus/Defisit LRA

No

Tanggal

Bukti Kode Rek Uraian Debit Kredit

0.0.0.00.00 Perubahan SAL

31-Dec-15

3.1.1.01.01 Ekuitas

BUKU BESAR PENUTUP LRA

Kode rekening : 0.2.1.00.00

Nama rekening : Surplus/Defisit LRA

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

31-Dec-16

31-Dec-16 Penutup

Kode rekening : 3.1.2.00.00

Nama rekening : Ekuitas SAL

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

31-Dec-16

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________20

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

SKPD SEJAHTERA

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016

URAIAN JUMLAH

PENDAPATAN

PENDAPATAN ASLI DAERAH

Pendapatan Pajak Daerah

Pendapatan Retribusi Daerah

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Lain-lain PAD yang Sah

Jumlah Pendapatan Asli Daerah

JUMLAH PENDAPATAN

BEBAN

Beban Pegawai

Beban Persediaan

Beban Jasa

Beban Pemeliharaan

Beban Perjalanan Dinas

Beban Penyisihan Piutang Pajak Daerah

Beban Penyusutan

JUMLAH BEBAN

SURPLUS (DEFISIT) - LO

JURNAL PENUTUP LO

Jurnal penutup LO dibuat untuk menutup akun-akun pendapatan LO dan beban. Selisih keduanya dijurnal kedalam akun

Surplus/Defisit-LO

Tanggal No Bukti Kode Rek Uraian Debit Kredit

8.1.1.06.01 Pendapatan Pajak Hotel-LO

Pendapatan Retribusi Pelayanan

8.1.2.05.01 Parkir di Tepi Jalan Umum-LO

3.1.1.02.01 Surplus/Defisit-LO

9.1.1.01.01 Beban Gaji Pokok PNS

Beban Tunjangan

9.1.1.01.02

Keluarga

Beban Tunjangan

9.1.1.01.03

Jabatan

9.1.2.01.01 Beban Alat Tulis Kantor

31-Dec-16

9.1.2.09.01 Beban Sewa Eskavator

Beban Makanan dan

9.1.2.11.02

Minuman Rapat

Beban Penyisihan

9.1.8.01.01

Piutang Daerah

Beban Penyusutan-Alat

9.1.7.01.04 Angkutan Darat

Bermotor

Beban Penyusutan-

9.1.7.02.01

Gedung Tempat Kerja

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________21

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

Tanggal No Bukti Kode Rek Uraian Debit Kredit

3.1.1.01.01 Ekuitas

31-Dec-16 Surplus/Defisit-

3.1.1.02.01

LO

BUKU BESAR PENUTUP LO

Kode rekening : 3.1.1.02.01

Nama rekening : Surplus/Defisit-LO

APBD : Rp -

Pagu Perubahan APBD : Rp -

Tanggal Uraian Ref Debit Kredit Saldo

31-Dec-16

31-Dec-16 Penutup

SKPD SEJAHTERA

NERACA SALDO SETELAH PENUTUPAN LRA DAN LO

PER 31 DESEMBER 2016

Jumlah

Kode Rekening Nama Rekening

Debit Kredit

1.1.1.02.01 Kas di Bendahara Penerimaan

1.1.1.03.01 Kas di Bendahara Pengeluaran

1.1.3.01.06 Piutang Pajak Hotel

Penyisihan Piutang Pajak Daerah

1.1.3.01.06 Sewa Dibayar Dimuka

1.1.7.01.01 Persediaan Alat Tulis Kantor

1.3.2.04.01 Kendaraan Bermotor

Akumulasi Penyusutan Alat Angkutan

Darat Bermotor

1.3.3.01.01 Bangunan Gedung Kantor

Akumulasi Penyusutan Bangunan

Gedung Tempat Kerja

3.1.1.01.01 Ekuitas

3.1.1.02.01 Ekuitas SAL

3.1.1.03.01 RK PPKD

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________22

LPA mitrabijak Surakarta

Lembaga Pengembangan Administrasi Bisnis,Akuntansi dan Perpajakan Surakarta

SKPD SEJAHTERA

NERACA

PER 31 DESEMBER 2016

URAIAN JUMLAH

ASET

ASET LANCAR

Kas di Bendahara Pengeluaran

Piutang Pajak

Penyisihan Piutang

Sewa Dibayar Dimuka

Persediaan ATK

Jumlah Aset Lancar

ASET TETAP

Kendaraan

Gedung dan Bangunan

Akumulasi Penyusutan Kendaraan

Akumulasi Penyusutan Gedung dan Bangunan

Jalan, Irigasi, dan Jaringan

Aset Tetap Lainnya

Jumlah Aset Tetap

JUMLAH ASET

KEWAJIBAN

Kewajiban Jangka Pendek

JUMLAH KEWAJIBAN

EKUITAS

Ekuitas

Ekuitas SAL

RK PPKD

JUMLAH EKUITAS

JUMLAH KEWAJIBAN DAN EKUITAS

SKPD SEJAHTERA

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016

URAIAN JUMLAH

EKUITAS AWAL

Ekuitas

Ekuitas SAL

RK PPKD

DAMPAK KUMULATIF

PERUBAHAN

KEBIJAKAN/KESALAHAN

MENDASAR

EKUITAS AKHIR

Simulasi Praktik Akuntansi Keuangan Lembaga-Akuntansi Keuangan Daerah_______________________23

Anda mungkin juga menyukai

- 16a.sapd Simulasi SKPDDokumen38 halaman16a.sapd Simulasi SKPDSriyantoBelum ada peringkat

- Sapd - Simulasi SKPDDokumen38 halamanSapd - Simulasi SKPDAnonymous yMOMM9bsBelum ada peringkat

- Contoh Jurnal AkuntansiDokumen12 halamanContoh Jurnal AkuntansiMia NurhastrianiBelum ada peringkat

- Latihan Soal Akuntansi 2015Dokumen61 halamanLatihan Soal Akuntansi 2015Wulan GauriBelum ada peringkat

- Contoh Soal Biaya Dan Pendapatan - 2Dokumen11 halamanContoh Soal Biaya Dan Pendapatan - 2Manda NellaBelum ada peringkat

- Soal UAS ASP IIDokumen8 halamanSoal UAS ASP IIDesain KPPN KPHBelum ada peringkat

- SOAL SKPD Basic Akrul (Autosaved)Dokumen49 halamanSOAL SKPD Basic Akrul (Autosaved)Grifyn IfyBelum ada peringkat

- Soal Ujian ASP I UTS April 2020 Bu BianaDokumen2 halamanSoal Ujian ASP I UTS April 2020 Bu BianaZiyad Al KautsarBelum ada peringkat

- Simulasi Akuntansi SKPDDokumen8 halamanSimulasi Akuntansi SKPDDevi Permanik100% (1)

- Soal Latihan Simulasi SKPDDokumen14 halamanSoal Latihan Simulasi SKPDSaharmanMizaniBelum ada peringkat

- (COMBINE) Soal Modul Sesi 9-14 Akuntansi Keuangan PemdaDokumen8 halaman(COMBINE) Soal Modul Sesi 9-14 Akuntansi Keuangan PemdaDucki ChanBelum ada peringkat

- 04a Soal - Simulasi SKPDDokumen2 halaman04a Soal - Simulasi SKPDCarissa AliciaBelum ada peringkat

- SKPDDokumen3 halamanSKPDSherin MeilitaBelum ada peringkat

- Buku 1 Akuntansi Keuangan LembagaDokumen26 halamanBuku 1 Akuntansi Keuangan LembagaTri Yuni WinartiBelum ada peringkat

- Simulasi PPKDDokumen25 halamanSimulasi PPKDyuanisaditari80% (5)

- Akd008 Akuntansi Pemerintahan Modul Sesi 2 Bab Ii Akuntansi PendapatanDokumen27 halamanAkd008 Akuntansi Pemerintahan Modul Sesi 2 Bab Ii Akuntansi PendapatantiseuBelum ada peringkat

- Akt. AnggaranDokumen64 halamanAkt. AnggaranAlpi Suanto100% (1)

- Akuntansi PendapatanDokumen14 halamanAkuntansi PendapatanNajwaaBelum ada peringkat

- Test 3 Ak - PemDokumen9 halamanTest 3 Ak - PemMUTIA AL-HASANAHBelum ada peringkat

- 16b.SAPD SIMULASI PPKD PDFDokumen25 halaman16b.SAPD SIMULASI PPKD PDFHanna GunawanBelum ada peringkat

- ASP Pertemuan 8Dokumen14 halamanASP Pertemuan 8Banon KekeBelum ada peringkat

- 16b.SAPD SIMULASI PPKDDokumen22 halaman16b.SAPD SIMULASI PPKDandri AniBelum ada peringkat

- Konsep Akuntansi Dan Siklus Akuntansi ReadyDokumen44 halamanKonsep Akuntansi Dan Siklus Akuntansi ReadyDesintha Riesmakania SepjBelum ada peringkat

- Simulasi Akuntansi AkrualDokumen60 halamanSimulasi Akuntansi AkrualVertueVolcanoBelum ada peringkat

- Soal LatihanDokumen4 halamanSoal Latihanfaizah naila sofa50% (2)

- AkuntansiDokumen23 halamanAkuntansiRis Brat KosongSatu0% (1)

- Bab V Akuntansi SKPDDokumen48 halamanBab V Akuntansi SKPDFebrina RahmadianiBelum ada peringkat

- Risma Tugas8Akpem - PDF (1) - DikonversiDokumen27 halamanRisma Tugas8Akpem - PDF (1) - DikonversiMuhammadBelum ada peringkat

- Tugas AkpenDokumen8 halamanTugas Akpenhusna khairunnisaBelum ada peringkat

- Test 3 Akuntansi PPKD: Pemerintah Kota Gemah Ripah PPKD Neraca Per 1 Januari 2015Dokumen26 halamanTest 3 Akuntansi PPKD: Pemerintah Kota Gemah Ripah PPKD Neraca Per 1 Januari 2015HUSNA FADHILAH SUGIONOBelum ada peringkat

- TM 11 12tugas IndividuDokumen25 halamanTM 11 12tugas IndividuDedy SetiadiBelum ada peringkat

- ASP JadiDokumen26 halamanASP JadiYuni Putrii YustisiBelum ada peringkat

- Akuntansi SKPDDokumen50 halamanAkuntansi SKPDHaryanto KadiBelum ada peringkat

- Penyusunan Laporan Keuangan SKPD (Apd) Kel.7Dokumen28 halamanPenyusunan Laporan Keuangan SKPD (Apd) Kel.7dini ayuBelum ada peringkat

- Praktik Menjurnal & LatihanDokumen21 halamanPraktik Menjurnal & LatihanHalo PriaBelum ada peringkat

- Latihan 1 Penyusunan Laporan Keuangan SKPD: Aktiva PasivaDokumen14 halamanLatihan 1 Penyusunan Laporan Keuangan SKPD: Aktiva PasivaIky Rizcky SudrajatBelum ada peringkat

- Soal Latihan Praktikum Akuntansi LembagaDokumen3 halamanSoal Latihan Praktikum Akuntansi Lembagashafira diyawBelum ada peringkat

- 1 Soal SKPD-PPKD - TugasDokumen7 halaman1 Soal SKPD-PPKD - Tugasandri Ani100% (1)

- Latihan Kasus Penyusunan Lap. Keuangan SKPDDokumen3 halamanLatihan Kasus Penyusunan Lap. Keuangan SKPDBeatrix YunartiBelum ada peringkat

- 06 SAPD-PiutangDokumen14 halaman06 SAPD-PiutangAndre TaudiryBelum ada peringkat

- Akuntansi PemerintahanDokumen36 halamanAkuntansi PemerintahanBidang Akuntansi BPPKADBelum ada peringkat

- Modul Akuntansi Pemerintahan OPD-dikonversi 2Dokumen68 halamanModul Akuntansi Pemerintahan OPD-dikonversi 2Manda ReishaBelum ada peringkat

- Kewajiban LancarDokumen32 halamanKewajiban LancarHengky WijayaBelum ada peringkat

- ASP Kelompok 10Dokumen20 halamanASP Kelompok 10Ari SusantoBelum ada peringkat

- TM6 Resume Akuntansi Keuangan DaerahDokumen10 halamanTM6 Resume Akuntansi Keuangan DaerahIrmaBelum ada peringkat

- Bab 2 Pencatatan Transaksi Pada Akt Pemda (Trans - Pendapatan Daerah)Dokumen4 halamanBab 2 Pencatatan Transaksi Pada Akt Pemda (Trans - Pendapatan Daerah)Wahyu WulansariBelum ada peringkat

- Jawaban Latihan SoalDokumen25 halamanJawaban Latihan SoalNova AstrianaBelum ada peringkat

- SOAL AKPEM KASUS Pemda 11112019 1Dokumen5 halamanSOAL AKPEM KASUS Pemda 11112019 1sarahwatimBelum ada peringkat

- Risan Nainggolan - UAS Akuntansi Sektor PublikDokumen26 halamanRisan Nainggolan - UAS Akuntansi Sektor Publik035 - Risan NainggolanBelum ada peringkat

- Latihan Kasus Penyusunan Lap. Keuangan SKPDDokumen4 halamanLatihan Kasus Penyusunan Lap. Keuangan SKPDZahra AzizahBelum ada peringkat

- KD 3.2 Persamaan Dasar Akuntansi, Jenis Transaksi Dan Jurnal Akuntansi PemerintahDokumen19 halamanKD 3.2 Persamaan Dasar Akuntansi, Jenis Transaksi Dan Jurnal Akuntansi PemerintahSeto Aji SampurnoBelum ada peringkat

- Akuntansi Pajak Remedial Ak. 2018Dokumen10 halamanAkuntansi Pajak Remedial Ak. 2018jBelum ada peringkat

- Kusdianti Fatimah - K3 - Uts PaspDokumen9 halamanKusdianti Fatimah - K3 - Uts PaspKusdianti FatimahBelum ada peringkat

- Siklus Akuntansi SKPDedittDokumen2 halamanSiklus Akuntansi SKPDedittRetnooiBelum ada peringkat

- Simulasi Laporan Keuangan Bendahara DesaDokumen8 halamanSimulasi Laporan Keuangan Bendahara Desafabian faiziBelum ada peringkat

- Letter of CreditDokumen4 halamanLetter of CreditlestariBelum ada peringkat

- Belanja Dan Beban DaerahDokumen9 halamanBelanja Dan Beban Daeraheka novitaBelum ada peringkat

- Pendapatan DaerahDokumen6 halamanPendapatan Daeraheka novitaBelum ada peringkat

- Lemmbar Jawab Mengelola Kartu UtangDokumen8 halamanLemmbar Jawab Mengelola Kartu Utangeka novitaBelum ada peringkat

- SKBDNDokumen21 halamanSKBDNeka novitaBelum ada peringkat

- Daftar Hadir Pembimbingan Lks 2022Dokumen6 halamanDaftar Hadir Pembimbingan Lks 2022eka novitaBelum ada peringkat

- Himne Tni AdDokumen2 halamanHimne Tni Adeka novitaBelum ada peringkat

- PajakDokumen2 halamanPajakeka novitaBelum ada peringkat

- 133-Kriya Kreatif Kayu Dan RotanDokumen1 halaman133-Kriya Kreatif Kayu Dan RotanAkhi HaruniBelum ada peringkat

- 133-Kriya Kreatif Kayu Dan RotanDokumen1 halaman133-Kriya Kreatif Kayu Dan RotanAkhi HaruniBelum ada peringkat

- KD PPKN RevisiDokumen10 halamanKD PPKN Revisieka novitaBelum ada peringkat

- Kisi-Kisi Dan Penilaian - KD 4Dokumen9 halamanKisi-Kisi Dan Penilaian - KD 4eka novitaBelum ada peringkat

- Tata Tertib PTSDokumen18 halamanTata Tertib PTSeka novitaBelum ada peringkat

- Surat Undangan Arisan KeluargaDokumen2 halamanSurat Undangan Arisan Keluargaeka novitaBelum ada peringkat

- Narasi Naskah PancasilaDokumen3 halamanNarasi Naskah Pancasilaeka novitaBelum ada peringkat

- RPP 3.7 Dan 4.7 B. Indo Kelas 12Dokumen25 halamanRPP 3.7 Dan 4.7 B. Indo Kelas 12eka novitaBelum ada peringkat

- Contoh Perhitungan Pajak Dan Pengisian SPT Tahunan Suami IstriDokumen9 halamanContoh Perhitungan Pajak Dan Pengisian SPT Tahunan Suami Istrieka novitaBelum ada peringkat

- RPP Sejarah IndonesiaDokumen13 halamanRPP Sejarah Indonesiaeka novitaBelum ada peringkat

- XRPP1 Nilai Pancasila Dalam PemerintahDokumen21 halamanXRPP1 Nilai Pancasila Dalam PemerintahArigus PendiBelum ada peringkat

- Contoh Cover Perangkat Pembelajaran IDokumen3 halamanContoh Cover Perangkat Pembelajaran Ieka novita100% (1)

- Mata Pelajaran PKK SMK 4 TahunDokumen6 halamanMata Pelajaran PKK SMK 4 Tahunkhadir rini agussalim100% (2)

- B Inggris SMK 3 TahunDokumen12 halamanB Inggris SMK 3 Tahunlathoe100% (1)

- 2.template 1 - Aksi Nyata Topik 2 - Kurikulum Merdeka - Eka Novita SDokumen20 halaman2.template 1 - Aksi Nyata Topik 2 - Kurikulum Merdeka - Eka Novita Seka novitaBelum ada peringkat

- Soal 1Dokumen1 halamanSoal 1eka novitaBelum ada peringkat

- IslamDokumen10 halamanIslameka novitaBelum ada peringkat

- Mata Pelajaran PKK SMK 4 TahunDokumen6 halamanMata Pelajaran PKK SMK 4 Tahunkhadir rini agussalim100% (2)

- Penutup LampiranDokumen2 halamanPenutup Lampiraneka novitaBelum ada peringkat

- Silabus Bindo Kls Xi SMSTR 1Dokumen10 halamanSilabus Bindo Kls Xi SMSTR 1eka novitaBelum ada peringkat

- Kata Pengantar..DepanDokumen2 halamanKata Pengantar..Depaneka novitaBelum ada peringkat