0% menganggap dokumen ini bermanfaat (0 suara)

217 tayangan5 halamanLaporan Keuangan PT. Podomoro City 2019

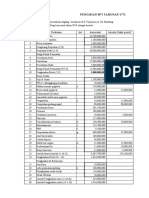

Dokumen tersebut merupakan daftar laba rugi PT. Podomoro City tahun 2019 beserta keterangannya. Dokumen tersebut memberikan informasi mengenai penjualan, harga pokok penjualan, laba bruto, biaya umum dan lainnya, laba neto, penghasilan di luar usaha, beban penghasilan luar usaha, dan penghasilan neto seluruhnya beserta keterangan rinciannya.

Diunggah oleh

yoga yobellaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

217 tayangan5 halamanLaporan Keuangan PT. Podomoro City 2019

Dokumen tersebut merupakan daftar laba rugi PT. Podomoro City tahun 2019 beserta keterangannya. Dokumen tersebut memberikan informasi mengenai penjualan, harga pokok penjualan, laba bruto, biaya umum dan lainnya, laba neto, penghasilan di luar usaha, beban penghasilan luar usaha, dan penghasilan neto seluruhnya beserta keterangan rinciannya.

Diunggah oleh

yoga yobellaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PDF, TXT atau baca online di Scribd