Anda mungkin juga menyukai

- Biaya Volume Laba - Alat Perencanaan ManajerialDokumen13 halamanBiaya Volume Laba - Alat Perencanaan ManajerialAprino Menardi Achmad80% (5)

- Analisa Break Event PointDokumen22 halamanAnalisa Break Event PointYuenBelum ada peringkat

- Analisis Biaya, Volume, Dan LabaDokumen6 halamanAnalisis Biaya, Volume, Dan LabaAngga MaulidinBelum ada peringkat

- Pengertian Break Even PointDokumen8 halamanPengertian Break Even PointHasna R SyarifBelum ada peringkat

- Analisis BEPDokumen7 halamanAnalisis BEPmartiniBelum ada peringkat

- Analisa BiayaDokumen16 halamanAnalisa BiayagembulBelum ada peringkat

- Akmen RMK 3 - Menganalisis Hubungan Biaya Volume Laba (BEP)Dokumen5 halamanAkmen RMK 3 - Menganalisis Hubungan Biaya Volume Laba (BEP)meliyantirachmawatiBelum ada peringkat

- Makalah Analisis Biaya Volume LabaDokumen20 halamanMakalah Analisis Biaya Volume Labahazman sos100% (1)

- Analisis Biaya Volume Laba Alat Perencanaan ManajerialDokumen37 halamanAnalisis Biaya Volume Laba Alat Perencanaan Manajerialadi marpaungBelum ada peringkat

- Resume Bab 11 Management AccountingDokumen5 halamanResume Bab 11 Management Accountingbobby perdanaBelum ada peringkat

- Makalah Cost Volume ProfitDokumen52 halamanMakalah Cost Volume ProfitGeraldy ApkBelum ada peringkat

- Cost Volume Profit AnalysisDokumen20 halamanCost Volume Profit AnalysisMundzyr SalimBelum ada peringkat

- Analisis Biaya Veluma Biaya 1Dokumen16 halamanAnalisis Biaya Veluma Biaya 1nadila dwi apriliaBelum ada peringkat

- Pengertian Break Even PointDokumen7 halamanPengertian Break Even PointNisfatim MahfirohBelum ada peringkat

- Analisa Break Even Point BEPDokumen5 halamanAnalisa Break Even Point BEPfahranyBelum ada peringkat

- Fikri Ihza Maulana F - 042111535031 - Resume Akuntansi Manajemen TM 4Dokumen4 halamanFikri Ihza Maulana F - 042111535031 - Resume Akuntansi Manajemen TM 4fikri ihzaBelum ada peringkat

- Break Even Point: Kelompok 5Dokumen18 halamanBreak Even Point: Kelompok 5ady034Belum ada peringkat

- Resume AMS Bab.1 CVPDokumen8 halamanResume AMS Bab.1 CVPelizabethBelum ada peringkat

- Makalah Bab 9Dokumen13 halamanMakalah Bab 9satria putraBelum ada peringkat

- Materi 24 Sept21Dokumen7 halamanMateri 24 Sept21Mella RamadaniBelum ada peringkat

- Penganggaran Bep Kelompok 11.docx FixDokumen16 halamanPenganggaran Bep Kelompok 11.docx FixDian Yulita Sarapang0% (1)

- Akmen Sap 3Dokumen10 halamanAkmen Sap 3Wawan LavistaBelum ada peringkat

- Pengertian Analisis Titik ImpasDokumen8 halamanPengertian Analisis Titik ImpasAnggi Prikitiuw Okleck100% (1)

- Rangkuman Bab 3 Cost-Volume Dan Profit Analysis Dan Perencanaan LabaDokumen27 halamanRangkuman Bab 3 Cost-Volume Dan Profit Analysis Dan Perencanaan LabaRifa Luqyana AbdillahBelum ada peringkat

- Analisis Bep (Break Even Point)Dokumen7 halamanAnalisis Bep (Break Even Point)galih luthfiansyahBelum ada peringkat

- BEPDokumen18 halamanBEPNurafniBiyantariBelum ada peringkat

- Analisi Biaya Volume LabaDokumen16 halamanAnalisi Biaya Volume LabaBowoBelum ada peringkat

- Bab 2: Pembahasan Analisis BEPDokumen14 halamanBab 2: Pembahasan Analisis BEPUtami Dwi AndiniBelum ada peringkat

- Break Even PointDokumen4 halamanBreak Even PointifranjheBelum ada peringkat

- BEP (Break Event Point)Dokumen13 halamanBEP (Break Event Point)indra.itbadBelum ada peringkat

- Analisis BepDokumen1 halamanAnalisis BepRiezky AnandaBelum ada peringkat

- Bep & Abc-4Dokumen31 halamanBep & Abc-4Muwarda MowalBelum ada peringkat

- Pembahasan 1Dokumen8 halamanPembahasan 1Rizzah FegaBelum ada peringkat

- Pertemuan 7Dokumen7 halamanPertemuan 7Amrina RusdaBelum ada peringkat

- Analisis Anggaran Dan PelaporanDokumen5 halamanAnalisis Anggaran Dan PelaporanBeni Prasetyo beniprasetyo.2021Belum ada peringkat

- Draft MenkeuDokumen5 halamanDraft Menkeumas_brahimBelum ada peringkat

- Using Costs in Decision Making A. Bagaimana Akuntansi Manajemen Mendukung Pembuatan Keputusan InternalDokumen13 halamanUsing Costs in Decision Making A. Bagaimana Akuntansi Manajemen Mendukung Pembuatan Keputusan InternalKamila RahayuBelum ada peringkat

- BEP (Break Even Point)Dokumen7 halamanBEP (Break Even Point)rajya patniBelum ada peringkat

- Kelompok 1 CVPDokumen24 halamanKelompok 1 CVPRizka Nurmala RomliBelum ada peringkat

- Analisis Titik Impas k.6Dokumen19 halamanAnalisis Titik Impas k.6Desi 2 b pbsBelum ada peringkat

- PKK BEP TrayiDokumen13 halamanPKK BEP TrayiDev KurniadiBelum ada peringkat

- Analisis BEPDokumen11 halamanAnalisis BEPAfifah Nur WidiastutiBelum ada peringkat

- Break Even Point (BEP) : Elemen Penyusun Dalam BEPDokumen9 halamanBreak Even Point (BEP) : Elemen Penyusun Dalam BEPEdi RiyantoBelum ada peringkat

- Soal Akuntansi Manajemen Bab 5Dokumen3 halamanSoal Akuntansi Manajemen Bab 5Rizquita DhindaBelum ada peringkat

- Analisa Break Even Biasa Disebut Dengan Istilah CostDokumen28 halamanAnalisa Break Even Biasa Disebut Dengan Istilah CostDeny SusantoBelum ada peringkat

- Makalah Analisis Hubungan Biaya Volume LDokumen6 halamanMakalah Analisis Hubungan Biaya Volume Lmuhammad fazilBelum ada peringkat

- RKM Akmen Bagian 2 Dan 3Dokumen6 halamanRKM Akmen Bagian 2 Dan 3Putri NirmalaBelum ada peringkat

- Analisis Break Even Point MayDokumen6 halamanAnalisis Break Even Point MayMay SwinnaBelum ada peringkat

- Akt.mgt Pert.9Dokumen12 halamanAkt.mgt Pert.9pramana TwBelum ada peringkat

- Analisis Biaya Volume LabaDokumen7 halamanAnalisis Biaya Volume LabaAyi Alfareza AlfareziBelum ada peringkat

- Analisis Break Even Point Soal Latihan SKBDokumen4 halamanAnalisis Break Even Point Soal Latihan SKBMade ErikaBelum ada peringkat

- Analisis Biaya Volume LabaDokumen9 halamanAnalisis Biaya Volume LabaAnonymous dN3kZ6upBelum ada peringkat

- Break Even PointDokumen3 halamanBreak Even PointJunettina SiagianBelum ada peringkat

- Tugas PKK KWU Kelas 11 BEPDokumen4 halamanTugas PKK KWU Kelas 11 BEPamalianurhafiza053Belum ada peringkat

- Bab 7-Analisis Biaya & Volume Laba-202030241 PDFDokumen9 halamanBab 7-Analisis Biaya & Volume Laba-202030241 PDFsephiana maulita HentihuBelum ada peringkat

- RMK 6 Penggunaan Informasi Untuk Perencanaan LabaDokumen13 halamanRMK 6 Penggunaan Informasi Untuk Perencanaan LabaMuhammad Aliza ShofyBelum ada peringkat

- Analisis Break Even Point Pada Usaha Keripik SingkongDokumen10 halamanAnalisis Break Even Point Pada Usaha Keripik Singkongusselamet sentosaBelum ada peringkat

- Dalam Ilmu EkonomiiiiDokumen5 halamanDalam Ilmu EkonomiiiiPrima Lestari KastriaBelum ada peringkat

- Panduan Iklan Berbayar Modern untuk Pemilik Bisnis: Pengantar Cepat ke Iklan Google, Facebook, Instagram, YouTube, dan TikTokDari EverandPanduan Iklan Berbayar Modern untuk Pemilik Bisnis: Pengantar Cepat ke Iklan Google, Facebook, Instagram, YouTube, dan TikTokBelum ada peringkat

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- Anggaran Kasma 2020Dokumen38 halamanAnggaran Kasma 2020Rifky NurpashaBelum ada peringkat

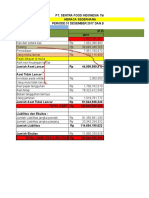

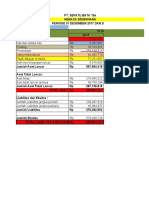

- PT Sentra Food Indonesia, TBK 2018Dokumen38 halamanPT Sentra Food Indonesia, TBK 2018Rifky NurpashaBelum ada peringkat

- ETBIS - BAB - 4 - Rifky Nur Fasha 1601035230Dokumen7 halamanETBIS - BAB - 4 - Rifky Nur Fasha 1601035230Rifky NurpashaBelum ada peringkat

- PT Sepatu Bata, TBK 2018Dokumen38 halamanPT Sepatu Bata, TBK 2018Rifky NurpashaBelum ada peringkat

- Jawaban Tugas Akm 2Dokumen2 halamanJawaban Tugas Akm 2Rifky NurpashaBelum ada peringkat

- Ceklist PPSDokumen2 halamanCeklist PPSRifky NurpashaBelum ada peringkat