Anda mungkin juga menyukai

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Buku Akuntansi Biaya PDFDokumen232 halamanBuku Akuntansi Biaya PDFAnushkians Indonesia100% (1)

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Pendekatan sederhana untuk PPC: Informasi dan konsep utama untuk memahami mekanisme kerja iklan berbayar di webDari EverandPendekatan sederhana untuk PPC: Informasi dan konsep utama untuk memahami mekanisme kerja iklan berbayar di webBelum ada peringkat

- Peranan Akuntansi PertanggungJawabanDokumen13 halamanPeranan Akuntansi PertanggungJawabanPak_c4m4t33% (3)

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- AKC007-Akuntansi Biaya-PPT Sesi 1Dokumen14 halamanAKC007-Akuntansi Biaya-PPT Sesi 1Naufal MalikBelum ada peringkat

- Akuntansi BiayaDokumen14 halamanAkuntansi Biayaretno sari apriliaBelum ada peringkat

- BAB 1 SalinanDokumen16 halamanBAB 1 Salinansandrajeanetmuntu19Belum ada peringkat

- Winda BR Ginting 192102008 D3 Akuntansi UTS AKUNTANSI MANAJEMENDokumen7 halamanWinda BR Ginting 192102008 D3 Akuntansi UTS AKUNTANSI MANAJEMENWinda GintingBelum ada peringkat

- Resume Mata Kuliah Akuntansi Manajemen LanjutanDokumen5 halamanResume Mata Kuliah Akuntansi Manajemen LanjutanSyfh.Putri MardhiahBelum ada peringkat

- Management Accounting and Cost Management SystemDokumen6 halamanManagement Accounting and Cost Management SystemRetno AyuBelum ada peringkat

- 1.akuntansi Biaya Dan Pengertian BiayaDokumen29 halaman1.akuntansi Biaya Dan Pengertian BiayaAkunfakeBelum ada peringkat

- BIAYA Satu Dan DuaDokumen180 halamanBIAYA Satu Dan DuaAleena Almahyra KhofikBelum ada peringkat

- Karakteristik Akuntansi KeuanganDokumen6 halamanKarakteristik Akuntansi KeuanganGhita Tria MeitinaBelum ada peringkat

- Tugas Akuntansi Elsa Hanafiah 121200661Dokumen5 halamanTugas Akuntansi Elsa Hanafiah 121200661Shelawati RizqiningsihBelum ada peringkat

- Tugas Akuntansi Elsa Hanafiah 121200661Dokumen5 halamanTugas Akuntansi Elsa Hanafiah 121200661ppskebonkacang .2024Belum ada peringkat

- Manajemen BiayaDokumen11 halamanManajemen BiayaT. KURNIA IROHIMBelum ada peringkat

- Modul Akuntansi BiayaDokumen91 halamanModul Akuntansi BiayaAchmad Hasan HafidziBelum ada peringkat

- Bab 1Dokumen3 halamanBab 1Supardi MBelum ada peringkat

- Ak Manajemen RingkasanDokumen9 halamanAk Manajemen RingkasanNadila RahmasariBelum ada peringkat

- Akuntansi Manajemen Lanjutan (Pendahuluan)Dokumen5 halamanAkuntansi Manajemen Lanjutan (Pendahuluan)Kadek Indah Kusuma Dewi100% (1)

- Modul Akuntansi BiayaDokumen16 halamanModul Akuntansi Biayasajasatu46Belum ada peringkat

- Bab 1 Ruang Lingkup Akuntansi ManajemenDokumen24 halamanBab 1 Ruang Lingkup Akuntansi Manajemenraya hasibuanBelum ada peringkat

- Kuis Erp - Hermiyanti Fadillah - 0117101177Dokumen5 halamanKuis Erp - Hermiyanti Fadillah - 0117101177HermiyantifadillahBelum ada peringkat

- Akuntansi Manajemen LanjutanDokumen12 halamanAkuntansi Manajemen LanjutanMamurjon HalimovBelum ada peringkat

- Modul Akunt Biaya I PDFDokumen98 halamanModul Akunt Biaya I PDFKurigi PapuaBelum ada peringkat

- Pertemuan Ke 1 Akuntansi BiayaDokumen42 halamanPertemuan Ke 1 Akuntansi Biayaniken prasiwiBelum ada peringkat

- Ekonomi 12 RaflyDokumen12 halamanEkonomi 12 RaflySeptian Putra RaflyansyahBelum ada peringkat

- Tugas Online Sesi Ke 7Dokumen5 halamanTugas Online Sesi Ke 7Aditya Kurniawan100% (1)

- Akuntansi Biaya Dan Pengertian BiayaDokumen11 halamanAkuntansi Biaya Dan Pengertian BiayaRem LucysBelum ada peringkat

- Bab 1,2,3Dokumen21 halamanBab 1,2,3Irma SuryaniBelum ada peringkat

- Modul - Akunt - Biaya 1 - MR OkeDokumen98 halamanModul - Akunt - Biaya 1 - MR OkeE.priatna zedBelum ada peringkat

- Perbedaan Akuntansi Biaya Dengan Akuntansi Keuangan Dan Akuntansi ManajemenDokumen3 halamanPerbedaan Akuntansi Biaya Dengan Akuntansi Keuangan Dan Akuntansi ManajemenShandy AuliaBelum ada peringkat

- Akmen - Tugas 1Dokumen30 halamanAkmen - Tugas 1Viktoria WongaBelum ada peringkat

- Resume Akuntansi Biaya (Lia Evi Febriana) c1b020020Dokumen7 halamanResume Akuntansi Biaya (Lia Evi Febriana) c1b020020LiaEvi FebrianaBelum ada peringkat

- Akuntansi ManajemenDokumen22 halamanAkuntansi ManajemenaizulmiBelum ada peringkat

- Makalah 1,2 FixDokumen12 halamanMakalah 1,2 FixDesakBelum ada peringkat

- Akuntansi Manajemen WulandariDokumen26 halamanAkuntansi Manajemen WulandariSyafril SyafrilBelum ada peringkat

- 1 Ned - Pengertian Ruang Lingkup AkbiDokumen29 halaman1 Ned - Pengertian Ruang Lingkup AkbiMalida ParamadinahBelum ada peringkat

- RMK01 - Perkembangan Konsep Akuntansi ManajemenDokumen8 halamanRMK01 - Perkembangan Konsep Akuntansi ManajemenSuharno PrasetiyoBelum ada peringkat

- Modul Praktikum Akuntansi ManajemenDokumen26 halamanModul Praktikum Akuntansi ManajemenRista RusvitawatiBelum ada peringkat

- Relevant CostDokumen3 halamanRelevant CostMuhamad Iqbal IskandarBelum ada peringkat

- Rangkungan Akuntansi ManajemenDokumen8 halamanRangkungan Akuntansi ManajemenLewuBelum ada peringkat

- Akbi - Pertemuan 1Dokumen23 halamanAkbi - Pertemuan 1Ridho HidayatullahBelum ada peringkat

- Materi 1 Relevan LostDokumen8 halamanMateri 1 Relevan Lostmariyani riaBelum ada peringkat

- Akuntansi ManajemenDokumen11 halamanAkuntansi Manajemen01 - Keziandra Ricky PutriBelum ada peringkat

- Modul Akuntansi Manajemen 2007Dokumen106 halamanModul Akuntansi Manajemen 2007Khairaningrum MulyantiBelum ada peringkat

- Makalah Akuntansi Manajemen KLP 8Dokumen11 halamanMakalah Akuntansi Manajemen KLP 8C 34 I Putu Andika Adhi GunaBelum ada peringkat

- BAB-10 Modul+Akuntansi+Manajemen+2007Dokumen106 halamanBAB-10 Modul+Akuntansi+Manajemen+2007agustinaBelum ada peringkat

- BAB-1 Modul+Akuntansi+Manajemen+2007Dokumen9 halamanBAB-1 Modul+Akuntansi+Manajemen+2007agustinaBelum ada peringkat

- Penentuan Biaya PesananDokumen25 halamanPenentuan Biaya PesananPutri lestari100% (1)

- Lina-Materi Akuntansi Biaya IIDokumen40 halamanLina-Materi Akuntansi Biaya IIlinaBelum ada peringkat

- Akuntansi Manajemen - Nita Amalia Insany-044749141-T1-EKMA4314-123Dokumen5 halamanAkuntansi Manajemen - Nita Amalia Insany-044749141-T1-EKMA4314-123Nita Amalia InsanyBelum ada peringkat

- Akuntansi Manajemen MakalahDokumen17 halamanAkuntansi Manajemen MakalahzhznBelum ada peringkat

- Materi 1 Konsep Dasar Akuntansi ManajemenDokumen8 halamanMateri 1 Konsep Dasar Akuntansi ManajemenElfirda NurulBelum ada peringkat

- Panduan UAS TH Pel 2020Dokumen9 halamanPanduan UAS TH Pel 2020Siti ZahraBelum ada peringkat

- SDP Pengadaan Langsung BarangDokumen36 halamanSDP Pengadaan Langsung BarangSiti ZahraBelum ada peringkat

- Bank RakyatDokumen1 halamanBank RakyatSiti ZahraBelum ada peringkat

- Bab IDokumen26 halamanBab ISiti ZahraBelum ada peringkat

- Bab IiDokumen39 halamanBab IiSiti ZahraBelum ada peringkat

- Bab 2Dokumen18 halamanBab 2Siti ZahraBelum ada peringkat

- Bab IiDokumen13 halamanBab IiSiti ZahraBelum ada peringkat

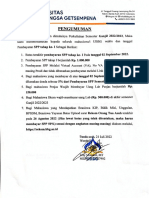

- Pengumuman SPPDokumen1 halamanPengumuman SPPSiti ZahraBelum ada peringkat

- Bab 2Dokumen37 halamanBab 2Siti ZahraBelum ada peringkat

- 538-File Utama Naskah-1051-1-10-20220214Dokumen16 halaman538-File Utama Naskah-1051-1-10-20220214Siti ZahraBelum ada peringkat

- Pengaruh Aktivitas Fisik Dan Pola Makan Sebagai Langkah Pencegahan Obesitas Pada Anak Sekolah: Telaah Sistematis Dan Meta Analisis SkripsiDokumen69 halamanPengaruh Aktivitas Fisik Dan Pola Makan Sebagai Langkah Pencegahan Obesitas Pada Anak Sekolah: Telaah Sistematis Dan Meta Analisis SkripsiSiti ZahraBelum ada peringkat

- Bab 2Dokumen15 halamanBab 2Siti ZahraBelum ada peringkat

- SKRIPSI SYAKINAH AMILINA-dikonversiDokumen96 halamanSKRIPSI SYAKINAH AMILINA-dikonversiSiti ZahraBelum ada peringkat

- Daftar PustakaDokumen3 halamanDaftar PustakaSiti ZahraBelum ada peringkat

- Bagian AwalDokumen16 halamanBagian AwalSiti ZahraBelum ada peringkat

- Bab 3Dokumen12 halamanBab 3Siti ZahraBelum ada peringkat

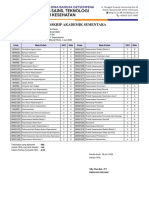

- Transkrip 1812210031 Siti ZahraDokumen1 halamanTranskrip 1812210031 Siti ZahraSiti ZahraBelum ada peringkat

- HAKI Wings Food Cut Nilam CahayaDokumen116 halamanHAKI Wings Food Cut Nilam CahayaSiti ZahraBelum ada peringkat

- Teknik Pemeriksaan, Pemberian Skor Dan Pengolahan Tes Hasil BelajarDokumen20 halamanTeknik Pemeriksaan, Pemberian Skor Dan Pengolahan Tes Hasil BelajarSiti ZahraBelum ada peringkat

- 1.cover Dan AbstrakDokumen3 halaman1.cover Dan AbstrakSiti ZahraBelum ada peringkat