Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesDari EverandPendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesBelum ada peringkat

- Petty Cash Atau Kas KecilDokumen6 halamanPetty Cash Atau Kas KecilLolanda Seplero SaputriBelum ada peringkat

- Modul Pengantar AkuntansiDokumen60 halamanModul Pengantar AkuntansiChoirul AnamBelum ada peringkat

- RMK Ak Keuangan Bab 4Dokumen8 halamanRMK Ak Keuangan Bab 4Josepha RenantiBelum ada peringkat

- Pengertian Kas Kecil Metode Kas Kecil Tujuan Kas KecilDokumen3 halamanPengertian Kas Kecil Metode Kas Kecil Tujuan Kas KecilSelma AuliyaBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Bab Iv Pertemuan 10Dokumen18 halamanBab Iv Pertemuan 10Rismah PulunganBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Prosedur Audit Dan Rekonsiliasi BankDokumen16 halamanProsedur Audit Dan Rekonsiliasi BankPutri Puji LestariBelum ada peringkat

- Materi Petty CashDokumen6 halamanMateri Petty CashRoseniaBelum ada peringkat

- Pengendalian InternDokumen7 halamanPengendalian InternZiki RahmandaBelum ada peringkat

- Rekonsiliasi BankDokumen40 halamanRekonsiliasi BankNurul NamwhBelum ada peringkat

- Bab 2Dokumen11 halamanBab 2MuzaqiBelum ada peringkat

- Dana Kas KecilDokumen38 halamanDana Kas KecilHufronSofiyantoBelum ada peringkat

- Pengantar Akuntansi 2Dokumen40 halamanPengantar Akuntansi 2jesslyneliang87% (15)

- EKA01120182021buku Ajar PAL Upload Bab 1 SD Bab 4Dokumen73 halamanEKA01120182021buku Ajar PAL Upload Bab 1 SD Bab 4akun unikalBelum ada peringkat

- Mekari University Mekari University: Pengertian Kas KecilDokumen4 halamanMekari University Mekari University: Pengertian Kas KecilSukma WatiBelum ada peringkat

- RMK 5 Azisah FadhilahDokumen8 halamanRMK 5 Azisah FadhilahAzisah FadhilahBelum ada peringkat

- Kas KecilDokumen16 halamanKas Kecildella0% (1)

- Modul Pengantar Akuntansi 2 Semester 2Dokumen80 halamanModul Pengantar Akuntansi 2 Semester 2Rhyaa Thania Rhyaa Thania100% (3)

- Pengertian KasDokumen7 halamanPengertian KasRoiman Efendi InakuBelum ada peringkat

- Dana Kas KecilDokumen14 halamanDana Kas KecilvionasyaBelum ada peringkat

- SuhaidarDokumen33 halamanSuhaidarVallen EugeniusBelum ada peringkat

- Materi Semester 2Dokumen76 halamanMateri Semester 2Ferdinandus TahukBelum ada peringkat

- Dana Kas Kecil-WPS OfficeDokumen9 halamanDana Kas Kecil-WPS OfficeHeri Husni MubarokBelum ada peringkat

- Makalah Kas Dan BankDokumen17 halamanMakalah Kas Dan BankRinni Widi Astuti67% (15)

- Pengertian Kas Kecil PipitDokumen5 halamanPengertian Kas Kecil PipitPipit MertaniaaBelum ada peringkat

- Diktat 4 (Petty Cash)Dokumen18 halamanDiktat 4 (Petty Cash)M KHOIRUR ROFIQBelum ada peringkat

- Akuntansi KasDokumen30 halamanAkuntansi KasfarikhatulBelum ada peringkat

- Modul - PA1 - Pert 12Dokumen17 halamanModul - PA1 - Pert 12gabriellaBelum ada peringkat

- Kas KecilDokumen35 halamanKas KecilIBRAHIM KIUBelum ada peringkat

- Nur Azizah Tasya Alie - 11220204 - 2ea06 - Uts Komputer Akuntansi KeuanganDokumen18 halamanNur Azizah Tasya Alie - 11220204 - 2ea06 - Uts Komputer Akuntansi KeuanganTasya AlieBelum ada peringkat

- Kas Dan Bank-WPS OfficeDokumen10 halamanKas Dan Bank-WPS OfficePutri anjjarwatiBelum ada peringkat

- Materi Kuliah Pengantar Akuntansi Ii 2019-1Dokumen82 halamanMateri Kuliah Pengantar Akuntansi Ii 2019-1Sheryl MilentikaBelum ada peringkat

- Pengertian Kas KecilDokumen6 halamanPengertian Kas KecilJagungtumis Jagungtumis JagungtumisBelum ada peringkat

- Petty Cash AkuntansiDokumen10 halamanPetty Cash AkuntansiNaldy NaldyBelum ada peringkat

- Akuntansi KasDokumen14 halamanAkuntansi KasRetno Putri Puspita AryantiBelum ada peringkat

- Dana Kas KecilDokumen5 halamanDana Kas KecilJoulanda EsterBelum ada peringkat

- Media Pembelajaran Akuntansi SMKDokumen99 halamanMedia Pembelajaran Akuntansi SMKErikDilianaSoekaBelum ada peringkat

- Rekonsiliasi Kas BankDokumen16 halamanRekonsiliasi Kas BankBee HyunexoBelum ada peringkat

- AK.2 Pertemuan 2xDokumen5 halamanAK.2 Pertemuan 2xAlifia AnggariniBelum ada peringkat

- AKUNTANSI KAS Dan PIUTANGDokumen26 halamanAKUNTANSI KAS Dan PIUTANGHusnul Rahmad DinBelum ada peringkat

- Tugas Akuntansi Pertemuan Ke 3Dokumen12 halamanTugas Akuntansi Pertemuan Ke 3nadya wiguna shafira67% (3)

- Rangkuman Rekonsiliasi BankDokumen10 halamanRangkuman Rekonsiliasi BankMohamad Aufa ZakiBelum ada peringkat

- Judul 2 Lab. Akuntansi Keuangan Kelompok 1Dokumen13 halamanJudul 2 Lab. Akuntansi Keuangan Kelompok 1Arivan NizaBelum ada peringkat

- PERTEMUAN 2 AkuntansiDokumen37 halamanPERTEMUAN 2 AkuntansiAnisha Suci SundariBelum ada peringkat

- Akuntansi KasDokumen15 halamanAkuntansi KasImin PilahBelum ada peringkat

- Kas Masuk Dan Kas KeluarDokumen3 halamanKas Masuk Dan Kas KeluarAisyahBelum ada peringkat

- Rekonsiliasi BankDokumen18 halamanRekonsiliasi BankFebrianti WisnuBelum ada peringkat

- KASDokumen21 halamanKASDeshinta DamayantiBelum ada peringkat

- Mid Semester PaDokumen3 halamanMid Semester PaagungmaulanaBelum ada peringkat

- RANGKUMAN MATERI AKUNTANSI MENENGAH Bab CashDokumen10 halamanRANGKUMAN MATERI AKUNTANSI MENENGAH Bab CashWisnuRyanHadiSetyaputraBelum ada peringkat

- Kelompok Adminisrasi UmumDokumen8 halamanKelompok Adminisrasi UmumAlifah NurriansyahBelum ada peringkat

- Modul Pengantar Akuntansi II PDFDokumen97 halamanModul Pengantar Akuntansi II PDFdwimagdalenaBelum ada peringkat

- Dana Kas Kecil Kelas 1Dokumen15 halamanDana Kas Kecil Kelas 1RikaBelum ada peringkat

- Astri Mardanik - TA PPA LKPDDokumen9 halamanAstri Mardanik - TA PPA LKPDMBKM 023 Astri MardanikBelum ada peringkat

- Industrialisasi Dan PembangunanDokumen51 halamanIndustrialisasi Dan PembangunanMhd Alpi SyaehruddinBelum ada peringkat

- Lanjutan Pengantar Sosiologi IndustriDokumen21 halamanLanjutan Pengantar Sosiologi IndustriMhd Alpi SyaehruddinBelum ada peringkat

- Review Jurnal 2Dokumen1 halamanReview Jurnal 2Mhd Alpi SyaehruddinBelum ada peringkat

- Hukum Bisnis 1Dokumen7 halamanHukum Bisnis 1Mhd Alpi SyaehruddinBelum ada peringkat

- Hukum Bisnis 3Dokumen14 halamanHukum Bisnis 3Mhd Alpi SyaehruddinBelum ada peringkat

- Hukum Bisnis 2Dokumen27 halamanHukum Bisnis 2Mhd Alpi SyaehruddinBelum ada peringkat

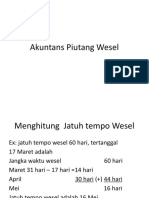

- Akuntans Piutang WeselDokumen11 halamanAkuntans Piutang WeselMhd Alpi SyaehruddinBelum ada peringkat

- Rekonsiliasi BankDokumen10 halamanRekonsiliasi BankMhd Alpi Syaehruddin0% (1)