Anda mungkin juga menyukai

- Manajemen Keuangan Dunia Usaha (PKW)Dokumen16 halamanManajemen Keuangan Dunia Usaha (PKW)Pkbm RonaaBelum ada peringkat

- Materi Manajemen KeuanganDokumen11 halamanMateri Manajemen KeuanganWinado LimBelum ada peringkat

- Tgs Makalah Riset OperasiDokumen14 halamanTgs Makalah Riset OperasiLixBelum ada peringkat

- Bab I - 2021-11-30T184731.726Dokumen8 halamanBab I - 2021-11-30T184731.726Hilda Aprilya IsmaresyBelum ada peringkat

- Tugas SPM Pert.2 (AnissaH 0120101085)Dokumen4 halamanTugas SPM Pert.2 (AnissaH 0120101085)unaBelum ada peringkat

- Bag EDokumen2 halamanBag EZahra Rafiatuddinna NamilahBelum ada peringkat

- Mengelola Keuangan PerusahaanDokumen3 halamanMengelola Keuangan PerusahaanDewi AriskaBelum ada peringkat

- Manajemen KeuanganDokumen5 halamanManajemen KeuanganimamunnasBelum ada peringkat

- Tugas Desain Final-Melly Halim-19612676-5ADokumen17 halamanTugas Desain Final-Melly Halim-19612676-5AYosephine Egi SimanjayaBelum ada peringkat

- Anius Tabuni - Tugas Ke-9 Dan Ke-10 Manajemen KeuanganDokumen8 halamanAnius Tabuni - Tugas Ke-9 Dan Ke-10 Manajemen KeuanganAntoBelum ada peringkat

- Bab 1-5Dokumen63 halamanBab 1-5NurJamaIyahHarahapBelum ada peringkat

- Analisis Sumber Dan Penggunaan Modal Kerja Pada PT Sinar Galsong Pratama MakassarDokumen54 halamanAnalisis Sumber Dan Penggunaan Modal Kerja Pada PT Sinar Galsong Pratama MakassarbenBelum ada peringkat

- Materi 1Dokumen5 halamanMateri 1Lathifah SuciBelum ada peringkat

- Overview Manajemen Keuangan - 2002013851 - I Putu Gede Arya Adi PutraDokumen6 halamanOverview Manajemen Keuangan - 2002013851 - I Putu Gede Arya Adi Putrangurah wiranataBelum ada peringkat

- SKRIPSIKUDokumen65 halamanSKRIPSIKUTeddy IlintutuBelum ada peringkat

- 13 Manajemen Keuangan & Akuntansi-1Dokumen20 halaman13 Manajemen Keuangan & Akuntansi-1ani andrianiBelum ada peringkat

- PutriDokumen31 halamanPutrigogoojek12Belum ada peringkat

- Iwel Netri - 2110531018 - MKDokumen4 halamanIwel Netri - 2110531018 - MKIwel NetriBelum ada peringkat

- Analisis Sumber Dan Penggunaan Modal Kerja Pada PT Sinar Galsong Pratama MakassarDokumen55 halamanAnalisis Sumber Dan Penggunaan Modal Kerja Pada PT Sinar Galsong Pratama Makassarkujang_49Belum ada peringkat

- 2G - Kelompok 4 - Anggaran KasDokumen13 halaman2G - Kelompok 4 - Anggaran KasSubudi72 Subudi72Belum ada peringkat

- Tugas Manajemen Bisnis Kelompok 4Dokumen14 halamanTugas Manajemen Bisnis Kelompok 4foxdadangBelum ada peringkat

- Muhammad Divo Apriansyah - 3MID - Manajemen PerusahaanDokumen2 halamanMuhammad Divo Apriansyah - 3MID - Manajemen Perusahaanmuhammadafifalfawwaz1mid2021Belum ada peringkat

- Perencanaan Dan Pengendalian KeuanganDokumen10 halamanPerencanaan Dan Pengendalian Keuanganiyun KNBelum ada peringkat

- 37 - 2002013988 - I Kadek Dedik Putra Mardika - 5B Manajemen PagiDokumen5 halaman37 - 2002013988 - I Kadek Dedik Putra Mardika - 5B Manajemen Pagingurah wiranataBelum ada peringkat

- UAS Penganggaran Perusahaan: JawabanDokumen3 halamanUAS Penganggaran Perusahaan: JawabanSnackdasakawan0% (2)

- Jurnal MirnaDokumen8 halamanJurnal MirnaSukry SendanaBelum ada peringkat

- Pertemuan 11Dokumen10 halamanPertemuan 11Amrina RusdaBelum ada peringkat

- Analisis Laporan Sumber Dan Penggunaan Modal Kerja Dan Tingkat Likuiditas AnDokumen48 halamanAnalisis Laporan Sumber Dan Penggunaan Modal Kerja Dan Tingkat Likuiditas AnBella HilabiBelum ada peringkat

- 75-Article Text-267-1-10-20200512Dokumen17 halaman75-Article Text-267-1-10-20200512Jibas 08Belum ada peringkat

- Strategi Pengelolaan Keuangan Perusahaan Untuk Meningkatkan Kinerja PerusahaanDokumen6 halamanStrategi Pengelolaan Keuangan Perusahaan Untuk Meningkatkan Kinerja Perusahaanalfredojhutapea01Belum ada peringkat

- Analisis Laporan Sumber Dan Penggunaan Modal Kerja Dan Tingkat Likuiditas AnDokumen31 halamanAnalisis Laporan Sumber Dan Penggunaan Modal Kerja Dan Tingkat Likuiditas AnpiankzhuBelum ada peringkat

- Maria Lucie Kambu - Tugas 1 Manajemen KeuanganDokumen5 halamanMaria Lucie Kambu - Tugas 1 Manajemen KeuanganAntoBelum ada peringkat

- AKMEN BAB 10 - Proses Penyusunan AnggaranDokumen18 halamanAKMEN BAB 10 - Proses Penyusunan Anggaranayrati50% (2)

- Manajemen KeuanganDokumen26 halamanManajemen KeuanganIntan Tey SeranBelum ada peringkat

- Jurnal AkuntansiDokumen8 halamanJurnal AkuntansiSukry SendanaBelum ada peringkat

- RMK 11 Prosees Penyusunana AnggaranDokumen6 halamanRMK 11 Prosees Penyusunana AnggaranIRNABelum ada peringkat

- Tugas Akuntansi Manajemen Dan Bisnis (Novan Dwianto)Dokumen8 halamanTugas Akuntansi Manajemen Dan Bisnis (Novan Dwianto)Novan DwiantoBelum ada peringkat

- Resume - 10 - 231531011 - Arief HambaliDokumen10 halamanResume - 10 - 231531011 - Arief Hambaliarief.hambaliBelum ada peringkat

- RESUME HASIL DISKUSI SPM Penyusunan Anggaran ANGEL LINA (1921092) PA 403Dokumen6 halamanRESUME HASIL DISKUSI SPM Penyusunan Anggaran ANGEL LINA (1921092) PA 403angel linaBelum ada peringkat

- MMPJJ - Frianka Bagja - 204032320072 - Tugas Pertemuan 8Dokumen10 halamanMMPJJ - Frianka Bagja - 204032320072 - Tugas Pertemuan 8friankapermanaBelum ada peringkat

- Manajemen Keuangan Pengertian, Tujuan, Fungsi, Prinsip, Dan Tips PengelolannyaDokumen1 halamanManajemen Keuangan Pengertian, Tujuan, Fungsi, Prinsip, Dan Tips Pengelolannyaningrat martaBelum ada peringkat

- BudgetingDokumen4 halamanBudgetingAdityaFeryBelum ada peringkat

- Apa Perbedaan Keuangan Dan AkuntansiDokumen3 halamanApa Perbedaan Keuangan Dan AkuntansiMuhammad FauziBelum ada peringkat

- Analisis Manajemen Produksi Dalam Meningkatkan Efisiensi Biaya Dan Tingkat Laba Pabrik Air Minum Pt. Graha Mas Intirta KuninganDokumen14 halamanAnalisis Manajemen Produksi Dalam Meningkatkan Efisiensi Biaya Dan Tingkat Laba Pabrik Air Minum Pt. Graha Mas Intirta KuninganNurani AchmadBelum ada peringkat

- Proses Penyusunan Anggaran AMLDokumen11 halamanProses Penyusunan Anggaran AMLNurul QodriyahBelum ada peringkat

- Bab. I. Pengertian Dasar Manajemen KeuanganDokumen9 halamanBab. I. Pengertian Dasar Manajemen KeuanganFadhil MuhammadBelum ada peringkat

- Uts MJN Keu 1Dokumen11 halamanUts MJN Keu 1Mega OktavianiBelum ada peringkat

- Tugas 1 Penganggaran PerusahaanDokumen3 halamanTugas 1 Penganggaran PerusahaanKadeksri WahyuniBelum ada peringkat

- Perencanaan Dan Peramalan KeuanganDokumen15 halamanPerencanaan Dan Peramalan KeuanganRAKA ANAK MONABelum ada peringkat

- Sistem Manajemen Keuangan Dan AkuntansiDokumen14 halamanSistem Manajemen Keuangan Dan AkuntansiMusriBelum ada peringkat

- Anggaran KasDokumen28 halamanAnggaran Kasummul AimanahBelum ada peringkat

- Makalah Kelompok Etika Bisnis LastDokumen23 halamanMakalah Kelompok Etika Bisnis LastKevin KuwanttoBelum ada peringkat

- Budget ReviewDokumen16 halamanBudget ReviewYola Andesta ValentyBelum ada peringkat

- Fitri Indah Syahri RESUME PENGANGGARANDokumen9 halamanFitri Indah Syahri RESUME PENGANGGARANmutia nurllyBelum ada peringkat

- Bab 9 Anggaran KasDokumen13 halamanBab 9 Anggaran KasIhsan RizkiBelum ada peringkat

- M.farizy Hafizh Riduan - 2254161005Dokumen3 halamanM.farizy Hafizh Riduan - 2254161005sofiayuli05Belum ada peringkat

- Diskusi 5Dokumen25 halamanDiskusi 5Sari YahyaBelum ada peringkat

- Makalah Akuntansi KeperilakuanDokumen13 halamanMakalah Akuntansi KeperilakuanWulan SyafitriBelum ada peringkat

- MATERIDokumen11 halamanMATERIFaustina Cahya KamilaBelum ada peringkat

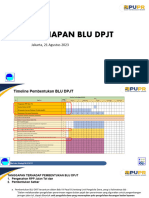

- 2O23O821 Visi Misi Dan Tugas BLU DPJT Rev 1Dokumen62 halaman2O23O821 Visi Misi Dan Tugas BLU DPJT Rev 1ode syahrunBelum ada peringkat

- Bab III Pengenaan SanksiDokumen35 halamanBab III Pengenaan Sanksiode syahrunBelum ada peringkat

- Bab 1 Dan 2Dokumen21 halamanBab 1 Dan 2ode syahrunBelum ada peringkat

- CasesDokumen1 halamanCasesode syahrunBelum ada peringkat

- Bab III Edisi 25092022Dokumen46 halamanBab III Edisi 25092022ode syahrunBelum ada peringkat

- Sambutan Walikota Baubau Seminar RupmDokumen6 halamanSambutan Walikota Baubau Seminar Rupmode syahrunBelum ada peringkat

- Paket 3Dokumen2 halamanPaket 3ode syahrunBelum ada peringkat

- SPM Baru (HASIL REVIEW) FinalDokumen47 halamanSPM Baru (HASIL REVIEW) Finalode syahrunBelum ada peringkat

- Paket 1Dokumen2 halamanPaket 1ode syahrunBelum ada peringkat

- Tim Pelaksana PekerjaanDokumen1 halamanTim Pelaksana Pekerjaanode syahrunBelum ada peringkat

- Pemahaman Monev - 1Dokumen4 halamanPemahaman Monev - 1ode syahrunBelum ada peringkat

- Lampiran SPMDokumen29 halamanLampiran SPMode syahrunBelum ada peringkat

- Pemahaman Monev - 1Dokumen4 halamanPemahaman Monev - 1ode syahrunBelum ada peringkat

- SPM Baru... A...Dokumen33 halamanSPM Baru... A...ode syahrunBelum ada peringkat

- Tabel Capaian Kinerja KesosDokumen3 halamanTabel Capaian Kinerja Kesosode syahrunBelum ada peringkat

- Makalah UTS - Pengaturan Investasi Di Indonesia Berdasarkan 3 Teori InvestasiDokumen10 halamanMakalah UTS - Pengaturan Investasi Di Indonesia Berdasarkan 3 Teori Investasiode syahrunBelum ada peringkat

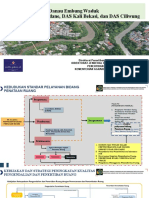

- Das Ciliwung GW 110622Dokumen11 halamanDas Ciliwung GW 110622ode syahrunBelum ada peringkat

- Kebijakan Terkait Implementasi Percepatan Pelaksanaan Berusaha Terintegrasi Secara Elektronik (PPBTSE / OSS)Dokumen34 halamanKebijakan Terkait Implementasi Percepatan Pelaksanaan Berusaha Terintegrasi Secara Elektronik (PPBTSE / OSS)ode syahrunBelum ada peringkat

- Ass II Sdew Das Cibeci - 110622 - LegalDokumen42 halamanAss II Sdew Das Cibeci - 110622 - Legalode syahrunBelum ada peringkat

- Notulensi Asistensi 3Dokumen2 halamanNotulensi Asistensi 3ode syahrunBelum ada peringkat

- Ass II Sdew Das Cibeci - 110622 - InerDokumen42 halamanAss II Sdew Das Cibeci - 110622 - Inerode syahrunBelum ada peringkat

- Tugas Makalah Perkembangan Hukum Invetasi Dan Tantangan Masa Depan IndonesiaDokumen3 halamanTugas Makalah Perkembangan Hukum Invetasi Dan Tantangan Masa Depan Indonesiaode syahrunBelum ada peringkat

- Kak KMP Wil 1 2020v2Dokumen15 halamanKak KMP Wil 1 2020v2ode syahrunBelum ada peringkat

- Proposal Studi Banding Program Magister HukumDokumen8 halamanProposal Studi Banding Program Magister Hukumode syahrunBelum ada peringkat

- Anggaran Biaya Pilkada MurataraDokumen5 halamanAnggaran Biaya Pilkada Murataraode syahrun100% (1)

- Bab 2 - STUDI LITERATURDokumen47 halamanBab 2 - STUDI LITERATURode syahrunBelum ada peringkat

- Anggaran Biaya Konsultan FixDokumen7 halamanAnggaran Biaya Konsultan Fixode syahrunBelum ada peringkat

- Proposal Dialog PublikDokumen4 halamanProposal Dialog Publikode syahrunBelum ada peringkat

- Proposal Kemaritiman Lembaga DonorDokumen8 halamanProposal Kemaritiman Lembaga Donorode syahrunBelum ada peringkat