0% menganggap dokumen ini bermanfaat (0 suara)

2K tayangan13 halamanModul Kas Kecil

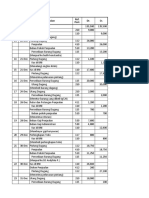

Unit kompetensi ini membahas proses memproses dokumen dana kas kecil sesuai prosedur perusahaan. Terdiri dari 5 elemen kompetensi: 1) mempersiapkan administrasi dana kas kecil, 2) menghitung mutasi dana kas kecil, 3) membukukan mutasi dana kas kecil, 4) menyusun berita acara penghitungan fisik dana kas kecil, 5) membukukan selisih dana kas kecil. Ada dua sistem penc

Diunggah oleh

Rina IdHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

2K tayangan13 halamanModul Kas Kecil

Unit kompetensi ini membahas proses memproses dokumen dana kas kecil sesuai prosedur perusahaan. Terdiri dari 5 elemen kompetensi: 1) mempersiapkan administrasi dana kas kecil, 2) menghitung mutasi dana kas kecil, 3) membukukan mutasi dana kas kecil, 4) menyusun berita acara penghitungan fisik dana kas kecil, 5) membukukan selisih dana kas kecil. Ada dua sistem penc

Diunggah oleh

Rina IdHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd