Anda mungkin juga menyukai

- Trading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakDari EverandTrading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakPenilaian: 4 dari 5 bintang4/5 (1)

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Isu Isu Keuangan InternasionalDokumen22 halamanIsu Isu Keuangan InternasionalGigih60% (5)

- Manajemen Keuangan Internasional 12Dokumen33 halamanManajemen Keuangan Internasional 12Putu PurwataBelum ada peringkat

- Problem Set 4 JawabDokumen4 halamanProblem Set 4 Jawabmardiana ridwanBelum ada peringkat

- 14 Sumber & Metode Pembiayaan Int'lDokumen11 halaman14 Sumber & Metode Pembiayaan Int'lRizqi Amelia Pratiwi100% (3)

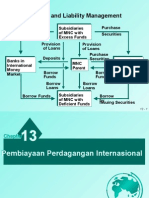

- BAB 13 - Pembiayaan Perdagangan InternasionalDokumen7 halamanBAB 13 - Pembiayaan Perdagangan Internasionalkangnovan100% (1)

- Bank Garansi Sewa SBLCDokumen19 halamanBank Garansi Sewa SBLCIrfy Aziz100% (1)

- Pembiayaan Perdagangan InternasionalDokumen29 halamanPembiayaan Perdagangan InternasionalDin HaidiatiBelum ada peringkat

- INTFINDokumen8 halamanINTFINAde Rizki MaulanaBelum ada peringkat

- Dea Tika Viani - 01011382126161 - Resume EkointerDokumen9 halamanDea Tika Viani - 01011382126161 - Resume EkointerDEA TIKA VIANIBelum ada peringkat

- 08 Sumber Metode Pembiayaan Serta Sistem Pembayaran Bisnis InternasionalDokumen9 halaman08 Sumber Metode Pembiayaan Serta Sistem Pembayaran Bisnis InternasionalMuhamad Rifan FauziBelum ada peringkat

- JUDULDokumen15 halamanJUDULDini Amalya100% (1)

- Sistem Pembiayaan & Pembayaran Pemasaran InternasionalDokumen10 halamanSistem Pembiayaan & Pembayaran Pemasaran InternasionalRifky Anan KurniawanBelum ada peringkat

- Pembayaran InternationalDokumen31 halamanPembayaran Internationalkeysa ayuraBelum ada peringkat

- Sistem Pembiayaan Dan Pembayaran InternasionalDokumen31 halamanSistem Pembiayaan Dan Pembayaran InternasionalPay Sohilauw100% (1)

- Sumber Dan Metode Pembiayaan InternasionalDokumen11 halamanSumber Dan Metode Pembiayaan InternasionalAdi Sasongko100% (1)

- Minggu 9 - Sumber, Metode, Sistem Pembayaran InternasionalDokumen32 halamanMinggu 9 - Sumber, Metode, Sistem Pembayaran Internasionalkeiranatalie2Belum ada peringkat

- 08 Sumber & Metode Pembiayaan Serta Sistem Pembayaran Bisnis InternasionalDokumen10 halaman08 Sumber & Metode Pembiayaan Serta Sistem Pembayaran Bisnis InternasionalOl-Parfum Shop50% (2)

- Makalah Bag 1 (Nabila)Dokumen7 halamanMakalah Bag 1 (Nabila)Nabila Tri WardhaniBelum ada peringkat

- Pertemuan 12Dokumen32 halamanPertemuan 12Devi Putricia RahmawatiBelum ada peringkat

- SISTEM PEMBIAYAAN DAN PEMBAYARAN INTERNASIONALDokumen30 halamanSISTEM PEMBIAYAAN DAN PEMBAYARAN INTERNASIONALyohanaBelum ada peringkat

- Term of Sale Dalam Pemasaran InternasionalDokumen20 halamanTerm of Sale Dalam Pemasaran InternasionalAhmadBelum ada peringkat

- Pembiayaan Dan Pembayaran InternationlDokumen22 halamanPembiayaan Dan Pembayaran InternationlHelma KhoerunnisaBelum ada peringkat

- INTERNASIONAL FINANCINGDokumen19 halamanINTERNASIONAL FINANCINGSutriana MamontoBelum ada peringkat

- Quiz Bank Dan Lembaga Keuangan Non BankDokumen3 halamanQuiz Bank Dan Lembaga Keuangan Non BankKaryadiBelum ada peringkat

- TANYA JAWAB Lembaga PembiayaanDokumen6 halamanTANYA JAWAB Lembaga Pembiayaanarda100% (3)

- MODAL KERJADokumen20 halamanMODAL KERJAariesuria100% (2)

- FINANCING INTERNATIONAL TRADEDokumen8 halamanFINANCING INTERNATIONAL TRADEsatriyoBelum ada peringkat

- Jawaban Uas Bank & Lem-Keu H.didinDokumen4 halamanJawaban Uas Bank & Lem-Keu H.didinDian Eka SulistiowatiBelum ada peringkat

- Tugas Exim Kelompok DDokumen15 halamanTugas Exim Kelompok DAmelia IndriannBelum ada peringkat

- Pembiayaan Perdagangan InternasionalDokumen7 halamanPembiayaan Perdagangan InternasionalAnggah Khan100% (1)

- Materi 2Dokumen3 halamanMateri 2kstotebag idBelum ada peringkat

- 7-Jenis Dan Pola-Pola Pembayaran Untuk Perdagangan Internasional, Serta Memahami Counter Trade-20171019052802Dokumen35 halaman7-Jenis Dan Pola-Pola Pembayaran Untuk Perdagangan Internasional, Serta Memahami Counter Trade-20171019052802glennBelum ada peringkat

- KULIAH IV 2014-Lembaga PembiayaanDokumen17 halamanKULIAH IV 2014-Lembaga PembiayaanNUR AJIJAHBelum ada peringkat

- Bahan SSBDokumen33 halamanBahan SSBVendra DeniBelum ada peringkat

- Sumber Dana Eksternal Dan PermasalahannyaDokumen8 halamanSumber Dana Eksternal Dan Permasalahannyatheresia AvilaBelum ada peringkat

- Istilah Bank IslamDokumen3 halamanIstilah Bank Islamfathurarkan07Belum ada peringkat

- Materi Pertemuan 10 Ekonomi InternasionalDokumen7 halamanMateri Pertemuan 10 Ekonomi InternasionalHenny Febriyanti Bate'eBelum ada peringkat

- Perdagangan InternasionalDokumen8 halamanPerdagangan InternasionalWiwi Diana SafitriBelum ada peringkat

- Bab 11 Lembaga PembiayaanDokumen9 halamanBab 11 Lembaga Pembiayaancessarickoo20Belum ada peringkat

- Proposal Penelitian UAS Prof Valerine FINALDokumen21 halamanProposal Penelitian UAS Prof Valerine FINALMahmudBelum ada peringkat

- TUGAS KELOMPOK EKONOMI INTERNASIONALDokumen10 halamanTUGAS KELOMPOK EKONOMI INTERNASIONALMarinda NurazizahBelum ada peringkat

- SUMBER DANA JANGKA PENDEK DAN MENENGAHDokumen14 halamanSUMBER DANA JANGKA PENDEK DAN MENENGAHAvick GrnderBelum ada peringkat

- Jasa - Jasa PerbankanDokumen5 halamanJasa - Jasa PerbankanJurnal / Paper / Skripsi / Tesis / Publikasi / Riset Ekonomi Indonesia & Internasional100% (1)

- Sesi 8 Prosedure Exim Dengan Letter Off CreditDokumen17 halamanSesi 8 Prosedure Exim Dengan Letter Off CreditWindi AyuBelum ada peringkat

- Metode Pembayaran InternasionalDokumen9 halamanMetode Pembayaran Internasionalputri nurulBelum ada peringkat

- Juni Mandalika - 2031510122 - Quiz 9 MKDokumen3 halamanJuni Mandalika - 2031510122 - Quiz 9 MKJuni MandalikaBelum ada peringkat

- Menejemen KeuanganDokumen13 halamanMenejemen KeuanganLia aprianiBelum ada peringkat

- Sumber Dan Metode Pembiayaan InternasionalDokumen14 halamanSumber Dan Metode Pembiayaan InternasionalFirly AvuanyBelum ada peringkat

- Pembayaran Ekspor - ImporDokumen51 halamanPembayaran Ekspor - ImporArldiIshmanRachmanBelum ada peringkat

- Sumber Dana Jangka Pendek Menengah Dan PDokumen7 halamanSumber Dana Jangka Pendek Menengah Dan PAfan GaffarBelum ada peringkat

- Derivatif Dan Instrumen DerivatifDokumen6 halamanDerivatif Dan Instrumen DerivatifSyarifah UmairaBelum ada peringkat

- Business Process and Product of BankDokumen6 halamanBusiness Process and Product of BankemjiyyyyBelum ada peringkat

- Pengantar Bisnis Tugas Kelompok 18Dokumen5 halamanPengantar Bisnis Tugas Kelompok 18Galon BjnnBelum ada peringkat

- DokumenDokumen3 halamanDokumenNovia YosephaBelum ada peringkat

- AKUNTANSI LEASINGDokumen10 halamanAKUNTANSI LEASINGNanda LadepiBelum ada peringkat

- Produk Perbankan IslamDokumen17 halamanProduk Perbankan Islamshahputra845243Belum ada peringkat

- TikaaaaaaaaDokumen84 halamanTikaaaaaaaaBayu MustakimBelum ada peringkat

- Cara Mengoptimalkan untuk Dokumen L/CDokumen7 halamanCara Mengoptimalkan untuk Dokumen L/CHANIF ADI HAIDAR ALIBelum ada peringkat