Anda mungkin juga menyukai

- Contoh Soal Dan JawabanDokumen9 halamanContoh Soal Dan JawabanRizqi AkbarBelum ada peringkat

- TK1-W3-S4-R1 - Tugas Kelompok Deadline TGL 27 JunDokumen3 halamanTK1-W3-S4-R1 - Tugas Kelompok Deadline TGL 27 JunDini SaputriBelum ada peringkat

- PajakDokumen7 halamanPajakmases soloBelum ada peringkat

- 1741031004Dokumen9 halaman1741031004Samp 025Belum ada peringkat

- Shindy Kholisafani (14010316060020)Dokumen36 halamanShindy Kholisafani (14010316060020)Martin Batara TambunanBelum ada peringkat

- Soal Ujian BrevetDokumen8 halamanSoal Ujian BrevetDwi0% (1)

- Tugas Ke 3 Perpajakkan - Maulana RamadhanDokumen3 halamanTugas Ke 3 Perpajakkan - Maulana RamadhanKing AzazirBelum ada peringkat

- Fakultas Ekonomi Dan BisnisDokumen7 halamanFakultas Ekonomi Dan BisnisHafizah Sri Rahma WulandariBelum ada peringkat

- Tugas-5 (Kasus 1) - 1907311040-Gustika Adi WiratamaDokumen12 halamanTugas-5 (Kasus 1) - 1907311040-Gustika Adi Wiratamaadi gustikaBelum ada peringkat

- B16. Fenty HalimDokumen3 halamanB16. Fenty HalimMr DBelum ada peringkat

- Uts Perpajakan - Delta Ulan Daru N.P - 190810301111Dokumen8 halamanUts Perpajakan - Delta Ulan Daru N.P - 190810301111Delta Ulan DaruBelum ada peringkat

- Tugas Personal Ke-2: TAXN6042 - Introduction TaxationDokumen3 halamanTugas Personal Ke-2: TAXN6042 - Introduction TaxationDwi Arif Rahman AkhsinBelum ada peringkat

- Latihan Soal Minggu 9Dokumen4 halamanLatihan Soal Minggu 9Stephanie Felicia TiffanyBelum ada peringkat

- Tugas 2 Administrasi PerpajakanDokumen2 halamanTugas 2 Administrasi Perpajakantaufikgokil04Belum ada peringkat

- Contoh Soal PPHDokumen4 halamanContoh Soal PPHridwan100% (1)

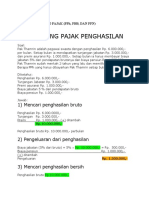

- Menghitung Pajak PenghasilanDokumen9 halamanMenghitung Pajak PenghasilanHarun Al RasyidBelum ada peringkat

- Diktat Pajak 2 Pertemuan 02 Versi 2021-11-12Dokumen14 halamanDiktat Pajak 2 Pertemuan 02 Versi 2021-11-12ramadhna muhammadBelum ada peringkat

- Uas - Perpajakan1 - Tiara Sukmarrantie - 191010450043Dokumen2 halamanUas - Perpajakan1 - Tiara Sukmarrantie - 191010450043ardianBelum ada peringkat

- SOAL PAJAK PPH,-WPS OfficeDokumen2 halamanSOAL PAJAK PPH,-WPS OfficeDian RahmadaniBelum ada peringkat

- 2112 Taxn6040039 Lbfa TK1-W3-S4-R0 Team2Dokumen6 halaman2112 Taxn6040039 Lbfa TK1-W3-S4-R0 Team2fenny fauziBelum ada peringkat

- Contoh Perhitungan PPH PSL.21Dokumen6 halamanContoh Perhitungan PPH PSL.21YOPIE CHANDRABelum ada peringkat

- PPH PotputDokumen11 halamanPPH PotputIman IndrafanaBelum ada peringkat

- Temu 2 Aplikasi E-Spt 20 21Dokumen5 halamanTemu 2 Aplikasi E-Spt 20 21Adinda SfrBelum ada peringkat

- PerpajakanDokumen4 halamanPerpajakanNadira AlitaBelum ada peringkat

- Naskah PAJA3351 Tugas2 MelguardDokumen2 halamanNaskah PAJA3351 Tugas2 Melguardkakak hapenya100% (1)

- UTS Perpajakan-Bayu Wiguna NugrahaDokumen5 halamanUTS Perpajakan-Bayu Wiguna NugrahaFathara Annisa AzkaBelum ada peringkat

- Bagaimana Cara Menghitung Pajak Penghasilan Pasal 21Dokumen6 halamanBagaimana Cara Menghitung Pajak Penghasilan Pasal 21Dita Ananda SBelum ada peringkat

- HITUNG PPH 21 Dan PBBDokumen15 halamanHITUNG PPH 21 Dan PBBMlynarcyzkBelum ada peringkat

- PPH BADAN DAN ORANG ASING FixDokumen8 halamanPPH BADAN DAN ORANG ASING FixNena AnnisyaBelum ada peringkat

- Perpajakan 2 Temu 12Dokumen8 halamanPerpajakan 2 Temu 12Rana hangguBelum ada peringkat

- Naskah PAJA3351 Tugas2 MamamiaDokumen2 halamanNaskah PAJA3351 Tugas2 Mamamiakakak hapenyaBelum ada peringkat

- Tugas 1 TaxDokumen4 halamanTugas 1 Taxali akbarBelum ada peringkat

- Siti Adhra Calista - 5MBA - Latihan Soal Perpajakan 2Dokumen6 halamanSiti Adhra Calista - 5MBA - Latihan Soal Perpajakan 2Amel AnaliaBelum ada peringkat

- Tugas Rutin Pertemuan 7Dokumen5 halamanTugas Rutin Pertemuan 7elisabet pasaribuBelum ada peringkat

- Kel 6 Tugas 3Dokumen19 halamanKel 6 Tugas 3Ruru CikoBelum ada peringkat

- Presentasi Pajak 2Dokumen4 halamanPresentasi Pajak 2Aprilia Dhea SBelum ada peringkat

- Pengisian SPT WP OPDokumen11 halamanPengisian SPT WP OPYermia 'puds' PutriBelum ada peringkat

- TAXN6040 - TaxationDokumen6 halamanTAXN6040 - Taxationfenny fauziBelum ada peringkat

- Cara Menghitung PajakDokumen10 halamanCara Menghitung PajakSampurno Dunhill100% (2)

- MOJAKOE PAJAK1 UTS 2010 Gasal (B)Dokumen18 halamanMOJAKOE PAJAK1 UTS 2010 Gasal (B)Dita RahmadiniBelum ada peringkat

- Tugas TeamDokumen5 halamanTugas Teamali akbarBelum ada peringkat

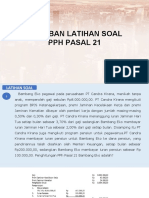

- 1.1. Jawaban Latihan Soal PPH Pasal 21Dokumen23 halaman1.1. Jawaban Latihan Soal PPH Pasal 21Imam IVRCBelum ada peringkat

- Tugas TeamDokumen5 halamanTugas TeamAmelia MarisaBelum ada peringkat

- Jawaban Studi Kasus 3 Revisi UU HPPDokumen5 halamanJawaban Studi Kasus 3 Revisi UU HPPYesaya YesayaBelum ada peringkat

- Jawaban UTS AK18P Perpajakan 2Dokumen6 halamanJawaban UTS AK18P Perpajakan 2Ade Irma MaharaniBelum ada peringkat

- Tugas 2 Administrasi PerpajakanDokumen4 halamanTugas 2 Administrasi PerpajakanNakama BulunganBelum ada peringkat

- Soal Latihan Pajak SalinanDokumen17 halamanSoal Latihan Pajak Salinannrosa3003Belum ada peringkat

- Jawaban UTSDokumen4 halamanJawaban UTSHaniedar Nadifa0% (1)

- Pertemuan-4 PTKP Dan Tarif PPH Ps 21Dokumen14 halamanPertemuan-4 PTKP Dan Tarif PPH Ps 21Nazia ZiaBelum ada peringkat

- Ujian PPH POT PUTDokumen3 halamanUjian PPH POT PUTerna twitterBelum ada peringkat

- Akp THP 02 PPH 21besarDokumen45 halamanAkp THP 02 PPH 21besarKoko D'DemonsongBelum ada peringkat

- TK1-W3-S4 - Team 7Dokumen5 halamanTK1-W3-S4 - Team 7Meily Tri Wulandari100% (1)

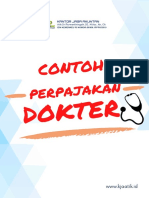

- Perpajakan DokterDokumen14 halamanPerpajakan DokterYusuf AlkindiBelum ada peringkat

- ND-127 PJDokumen3 halamanND-127 PJanis suwati100% (4)

- UTS Akuntansi PPH (A2) JawabanDokumen6 halamanUTS Akuntansi PPH (A2) Jawabangideon FranciscoBelum ada peringkat

- Naskah PAJA3351 Tugas3 MelguardDokumen3 halamanNaskah PAJA3351 Tugas3 Melguardkakak hapenyaBelum ada peringkat

- 2112 Taxn6040039 Tufa TK1-W3-S4-R0 Team2Dokumen5 halaman2112 Taxn6040039 Tufa TK1-W3-S4-R0 Team2flavour sugaBelum ada peringkat

- Catatan Pajak + RevisiDokumen18 halamanCatatan Pajak + RevisiFany Alvionita100% (1)

- Contoh Perhitungan PPH Pasal 21 Bagi Pegawai TetapDokumen4 halamanContoh Perhitungan PPH Pasal 21 Bagi Pegawai Tetapmarizti ainun ainBelum ada peringkat