Anda mungkin juga menyukai

- Silabus Akuntansi Keuangan Kelas XIDokumen14 halamanSilabus Akuntansi Keuangan Kelas XIJulina WatiBelum ada peringkat

- Modul Mengelola Kartu UtangDokumen15 halamanModul Mengelola Kartu UtangAyank HalimBelum ada peringkat

- ETIKA PROFESI AKUNTANSIDokumen11 halamanETIKA PROFESI AKUNTANSIRahayu Sri Pungki100% (2)

- Bab III Ak Keu Atp Dan Modul Ajar SMK Kelas Xi - 23 Juni 2023Dokumen18 halamanBab III Ak Keu Atp Dan Modul Ajar SMK Kelas Xi - 23 Juni 2023Ahmad Akbar FirdausBelum ada peringkat

- Silabus Palip RevisiDokumen19 halamanSilabus Palip RevisiBang Nenggolan100% (1)

- Silabus Akuntansi Keuangan 12Dokumen7 halamanSilabus Akuntansi Keuangan 12nikithaBelum ada peringkat

- LKPDDokumen7 halamanLKPDsundusiyahBelum ada peringkat

- Modul Ajar Dasar-Dasar Akuntansi Dan Keuangan Lembaga - Prinsip-Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan Dasar - Fase eDokumen16 halamanModul Ajar Dasar-Dasar Akuntansi Dan Keuangan Lembaga - Prinsip-Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan Dasar - Fase eshahnaz azzahraBelum ada peringkat

- Modul Ajar Akuntansi Dasar Fase EDokumen30 halamanModul Ajar Akuntansi Dasar Fase EYoppy OfficialBelum ada peringkat

- Modul Ajar Elemen 7 Dasar Program Keahlian Akuntansi Dan Keuangan LembagaDokumen20 halamanModul Ajar Elemen 7 Dasar Program Keahlian Akuntansi Dan Keuangan LembagaWanda Seventri100% (2)

- Modul Ajar Elemen 7Dokumen34 halamanModul Ajar Elemen 7Wanda YulizarBelum ada peringkat

- RPP Akuntansi Dasar SMK REVISI 2017 - SARIPATI PENDIDIKAN INDONESIADokumen8 halamanRPP Akuntansi Dasar SMK REVISI 2017 - SARIPATI PENDIDIKAN INDONESIAAdjat SudrajatBelum ada peringkat

- Modul Ajar 1 Lingkup Kerja Pada Bidang Akuntansi Dan Keuangan Lembaga Dewi Setiana Gianasari S.PDDokumen95 halamanModul Ajar 1 Lingkup Kerja Pada Bidang Akuntansi Dan Keuangan Lembaga Dewi Setiana Gianasari S.PDsampingan okeBelum ada peringkat

- RPP DATA AWALDokumen8 halamanRPP DATA AWALHendriBelum ada peringkat

- ELEMEN 3 MODUL AJAR Profil Pekerjaanprofesi (Job Profile) Dan Peluang Usaha Di Bidang Akuntansi Dan Keuangan LembagaDokumen25 halamanELEMEN 3 MODUL AJAR Profil Pekerjaanprofesi (Job Profile) Dan Peluang Usaha Di Bidang Akuntansi Dan Keuangan LembagaRatnaBelum ada peringkat

- RPP - KD 1Dokumen16 halamanRPP - KD 1nurdinBelum ada peringkat

- RPP 5 Adm PajakDokumen8 halamanRPP 5 Adm PajakdewiBelum ada peringkat

- Modul Ajar Akuntansi Proses Bisnis Di Bidang AkuntansiDokumen51 halamanModul Ajar Akuntansi Proses Bisnis Di Bidang AkuntansiSHIZA MUHAROMBelum ada peringkat

- Perangkat Soal PTS Ganjil - X AKL - E1. Proses Bisnis 2022-2023Dokumen46 halamanPerangkat Soal PTS Ganjil - X AKL - E1. Proses Bisnis 2022-2023Unar Sih1234Belum ada peringkat

- AKUNTANSIDokumen6 halamanAKUNTANSIHelpiBelum ada peringkat

- RPP Ad 3.7 PPL ppg1Dokumen13 halamanRPP Ad 3.7 PPL ppg1Indra NurdiyantoBelum ada peringkat

- Kisi-Kisi Akuntansi Keuangan Pas KLS Xi Ganjil 2021Dokumen3 halamanKisi-Kisi Akuntansi Keuangan Pas KLS Xi Ganjil 2021Rully Dwi yantoBelum ada peringkat

- DASAR-AKUNTANSIDokumen50 halamanDASAR-AKUNTANSINuraida100% (1)

- RPP Ekonomi Bisnis Kelas Xi AkuntansiDokumen6 halamanRPP Ekonomi Bisnis Kelas Xi AkuntansiFuji Sampan SujanaBelum ada peringkat

- KISI-KISI SOALDokumen1 halamanKISI-KISI SOALMarya OktaViea SoeryaNdari'e100% (1)

- AKUNTANSIDokumen13 halamanAKUNTANSINurul FitriyahBelum ada peringkat

- Mengelola Kartu Aktiva TetapDokumen41 halamanMengelola Kartu Aktiva TetapdewiBelum ada peringkat

- KartuUtangDokumen4 halamanKartuUtangVerawati Dan DahlaniBelum ada peringkat

- Komputerak - RPP - KD 19Dokumen10 halamanKomputerak - RPP - KD 19Sri Muji RahayuBelum ada peringkat

- RPP Akuntansi Dasar 2 Jenis Profesi AkuntansiDokumen8 halamanRPP Akuntansi Dasar 2 Jenis Profesi Akuntansiiis suhaeniBelum ada peringkat

- Silabus Praktikum Akuntansi Jasa, Dagang, Manufaktur Kelas XiiDokumen28 halamanSilabus Praktikum Akuntansi Jasa, Dagang, Manufaktur Kelas XiiAria Bagas Lbf100% (1)

- Power Poin Akun Keuangan KD.3.8Dokumen9 halamanPower Poin Akun Keuangan KD.3.8sundusiyahBelum ada peringkat

- RPP Akuntansi UtangDokumen1 halamanRPP Akuntansi UtangAam AmarullohBelum ada peringkat

- Kisi Kisi Pat 2019 2020 Akuntansi Dasar X-2Dokumen13 halamanKisi Kisi Pat 2019 2020 Akuntansi Dasar X-2wiwidBelum ada peringkat

- RPP Akuntansi PemerintahDokumen14 halamanRPP Akuntansi Pemerintahwulan hasnadaBelum ada peringkat

- Sejarah AkuntansiDokumen51 halamanSejarah AkuntansiSHIZA MUHAROMBelum ada peringkat

- Tugas 1.1 KD 3.5 Rencana Pelaksanaan PembelajaranDokumen14 halamanTugas 1.1 KD 3.5 Rencana Pelaksanaan PembelajaranMommy Fa100% (1)

- RPP Spreadsheet k13nDokumen35 halamanRPP Spreadsheet k13nDian SuandiBelum ada peringkat

- RPP KD 1 - Akuntansi Asset Satker, DesaDokumen13 halamanRPP KD 1 - Akuntansi Asset Satker, DesasyahriniBelum ada peringkat

- RPP - Akuntansi Keuangan KD 3-18Dokumen6 halamanRPP - Akuntansi Keuangan KD 3-18slamet romadhonBelum ada peringkat

- RPP Apjdm SolikhatunDokumen400 halamanRPP Apjdm SolikhatunAndi SuhendiBelum ada peringkat

- 3.15 LKPD Neraca Saldo Perusahaan DagangDokumen14 halaman3.15 LKPD Neraca Saldo Perusahaan DagangElzhra nsBelum ada peringkat

- FASE E - LEMBAR PENYELARASAN KURIKULUM DG DUDIDokumen9 halamanFASE E - LEMBAR PENYELARASAN KURIKULUM DG DUDImusrinihBelum ada peringkat

- KISI SOAL AKUNTANSI DAN PERBANKANDokumen7 halamanKISI SOAL AKUNTANSI DAN PERBANKANsusilena100% (1)

- AKUNTANSI SOFTWAREDokumen3 halamanAKUNTANSI SOFTWAREViCks Mild100% (1)

- Silabus Etika Profesi XDokumen12 halamanSilabus Etika Profesi XPramitaWahyuAnastiaBelum ada peringkat

- RPP Dokumen TransaksiDokumen29 halamanRPP Dokumen TransaksiDwi NurhasanahBelum ada peringkat

- Alur Tujuan Pembelajaran Akuntansi Dan Contoh ATP Fase F Kelas 11 Dan 12 SMKDokumen2 halamanAlur Tujuan Pembelajaran Akuntansi Dan Contoh ATP Fase F Kelas 11 Dan 12 SMKMARWANA NURDINBelum ada peringkat

- Promes Dan Prota - Komputer Akuntansi - Fase F - Kelas Xi AklDokumen17 halamanPromes Dan Prota - Komputer Akuntansi - Fase F - Kelas Xi AklIndhira CandraBelum ada peringkat

- RPP-Daftar-AkunDokumen1 halamanRPP-Daftar-AkunRita Natalia SiahaanBelum ada peringkat

- PromesDokumen12 halamanPromesAsep Ramdani100% (1)

- 12 Bahan Ajar Komang AriniDokumen16 halaman12 Bahan Ajar Komang Arinikomang ariniBelum ada peringkat

- RPP Akuntansi Keuangan x1Dokumen11 halamanRPP Akuntansi Keuangan x1opay permadi50% (2)

- Rosi-Kartu Soal-Akuntansi Keuangan-XiDokumen20 halamanRosi-Kartu Soal-Akuntansi Keuangan-XiiRLotaBelum ada peringkat

- Kartu Soal Pat Perb - Dasar X AklDokumen8 halamanKartu Soal Pat Perb - Dasar X Akldina yapensuBelum ada peringkat

- KD 3.1.Dokumen15 halamanKD 3.1.Peni Cutez Cutez100% (1)

- Sumatif Komputer AkuntansiDokumen3 halamanSumatif Komputer Akuntansikarso dinataBelum ada peringkat

- RPP KD 3.5 Kel-6Dokumen15 halamanRPP KD 3.5 Kel-6elysya primayuni100% (1)

- Akuntansi Dasar Kurikulum MerdekaDokumen16 halamanAkuntansi Dasar Kurikulum Merdekamelinda melindaBelum ada peringkat

- Emodul 1 Ak AkdasarDokumen10 halamanEmodul 1 Ak AkdasarFebriati RusydaBelum ada peringkat

- Jadwal MPLSDokumen1 halamanJadwal MPLSdewa bBelum ada peringkat

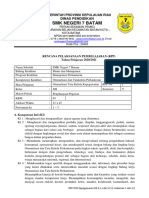

- SMK Negeri 7 Batam: Pemerintah Provinsi Kepulauan RiauDokumen13 halamanSMK Negeri 7 Batam: Pemerintah Provinsi Kepulauan Riaudewa bBelum ada peringkat

- Latihan SoalDokumen4 halamanLatihan Soaldewa bBelum ada peringkat

- SMK Simulasi DigitalDokumen8 halamanSMK Simulasi DigitalGunawan Adi100% (1)

- Materi Ujian Praktek - InformatikaDokumen1 halamanMateri Ujian Praktek - Informatikadewa bBelum ada peringkat

- Paparan Abm Bp3 131023 ShareDokumen18 halamanPaparan Abm Bp3 131023 ShareyudiBelum ada peringkat

- Soal UAS XI OTKP (OTK Kepegawaian-OTK Keuangan)Dokumen6 halamanSoal UAS XI OTKP (OTK Kepegawaian-OTK Keuangan)dewa bBelum ada peringkat

- Cara Mengisikan Data Perusahaan di MYOBDokumen2 halamanCara Mengisikan Data Perusahaan di MYOBdewa bBelum ada peringkat

- KKM Akt Semua 2021Dokumen33 halamanKKM Akt Semua 2021dewa bBelum ada peringkat

- Latihan Soal SiskomdigDokumen3 halamanLatihan Soal Siskomdigdewa bBelum ada peringkat

- EKONOMI BISNIS SMKDokumen9 halamanEKONOMI BISNIS SMKdewa bBelum ada peringkat

- Latihan Soal X TKJDokumen3 halamanLatihan Soal X TKJdewa bBelum ada peringkat

- SMK PGRI 3 BLITARDokumen3 halamanSMK PGRI 3 BLITARdewa bBelum ada peringkat

- Modul Pengintegrasian Pendidikan Anti KorupsiDokumen95 halamanModul Pengintegrasian Pendidikan Anti Korupsidewa bBelum ada peringkat

- RPP Jujur XDokumen19 halamanRPP Jujur Xdewa bBelum ada peringkat

- MENGGUNAK_MERDEKA_MENGAJARDokumen9 halamanMENGGUNAK_MERDEKA_MENGAJARdewa bBelum ada peringkat

- PERALATAN KEARSIPANDokumen4 halamanPERALATAN KEARSIPANdewa bBelum ada peringkat

- Pendidikan AntikorupsiDokumen3 halamanPendidikan Antikorupsidewa bBelum ada peringkat

- Contoh Format KKM 1Dokumen2 halamanContoh Format KKM 1dewa bBelum ada peringkat