Anda mungkin juga menyukai

- Tugas 1.1 KD 3.5 Rencana Pelaksanaan PembelajaranDokumen14 halamanTugas 1.1 KD 3.5 Rencana Pelaksanaan PembelajaranMommy Fa100% (1)

- MODUL AJAR Prinsip - Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan Dasar (Konsep Dasar Akuntansi)Dokumen10 halamanMODUL AJAR Prinsip - Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan Dasar (Konsep Dasar Akuntansi)dewa bBelum ada peringkat

- Modul Ajar 1 Lingkup Kerja Pada Bidang Akuntansi Dan Keuangan Lembaga Dewi Setiana Gianasari S.PDDokumen95 halamanModul Ajar 1 Lingkup Kerja Pada Bidang Akuntansi Dan Keuangan Lembaga Dewi Setiana Gianasari S.PDsampingan okeBelum ada peringkat

- Modul 6Dokumen41 halamanModul 6Nuraida100% (1)

- Sejarah AkuntansiDokumen51 halamanSejarah AkuntansiSHIZA MUHAROMBelum ada peringkat

- SoalDokumen5 halamanSoalTe JeBelum ada peringkat

- 3.2 Profesi AKuntansi OkDokumen7 halaman3.2 Profesi AKuntansi OkSMK ADITAPA0% (2)

- Silabus Ekonomi Islam PatenDokumen37 halamanSilabus Ekonomi Islam PatenDede RosyidahBelum ada peringkat

- CP Produktif AkuntansiDokumen9 halamanCP Produktif AkuntansiMuhammad Fahmi Tri KurniawanBelum ada peringkat

- RPP Etika ProfesiDokumen27 halamanRPP Etika ProfesisusilenaBelum ada peringkat

- RPP KD 3.28 Neraca LajurDokumen3 halamanRPP KD 3.28 Neraca LajurErmianBelum ada peringkat

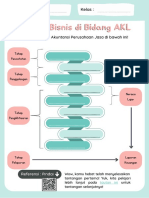

- Lembar Kerja - Proses Bisnis Di Bidang AKL PDFDokumen4 halamanLembar Kerja - Proses Bisnis Di Bidang AKL PDFKhairuna Fauziyah100% (1)

- KD 3.1 EP Memahami Entitas Yang Termasuk Dalam Sektor Industri Jasa Keuangan Dan Bidang-Bidang Usaha Serta Jenis-Jenis KepemilikannyaDokumen16 halamanKD 3.1 EP Memahami Entitas Yang Termasuk Dalam Sektor Industri Jasa Keuangan Dan Bidang-Bidang Usaha Serta Jenis-Jenis KepemilikannyaAgung Muliaman AnasBelum ada peringkat

- Rpp-Kartu UtangDokumen11 halamanRpp-Kartu UtangRizkyNasutionBelum ada peringkat

- Perangkat RPP Kas KecilDokumen44 halamanPerangkat RPP Kas KecilNiken Putri Larasati100% (5)

- Simpanan Dana Tabungan Dana Deposito Dan Kredit Perbankan 1587180336Dokumen10 halamanSimpanan Dana Tabungan Dana Deposito Dan Kredit Perbankan 1587180336Febbyana AndraBelum ada peringkat

- Kompetensi Akuntansi PersonalDokumen16 halamanKompetensi Akuntansi PersonalhildaBelum ada peringkat

- Modul Ajar Akuntansi Proses Bisnis Di Bidang AkuntansiDokumen51 halamanModul Ajar Akuntansi Proses Bisnis Di Bidang AkuntansiSHIZA MUHAROMBelum ada peringkat

- Pembelajaran 1. Penerapan Prinsip Praktik Profesional Dalam BekerjaDokumen19 halamanPembelajaran 1. Penerapan Prinsip Praktik Profesional Dalam BekerjaayancwhiecBelum ada peringkat

- RPP Ad 3.7 PPL ppg1Dokumen13 halamanRPP Ad 3.7 PPL ppg1Indra NurdiyantoBelum ada peringkat

- Modul Mengelola Kartu UtangDokumen15 halamanModul Mengelola Kartu UtangAyank HalimBelum ada peringkat

- Tiara Tilaar, Modul Ajar Layanan Perbankan - Memahami Lembaga Keuangan Dan Sistem Perbankan Di Indonesia - Fase FDokumen30 halamanTiara Tilaar, Modul Ajar Layanan Perbankan - Memahami Lembaga Keuangan Dan Sistem Perbankan Di Indonesia - Fase FTiara TilaarBelum ada peringkat

- Silabus Praktikum Akuntansi - Versi BaruDokumen15 halamanSilabus Praktikum Akuntansi - Versi BaruSaniBelum ada peringkat

- AKUNTANSIDokumen13 halamanAKUNTANSINurul FitriyahBelum ada peringkat

- RPP Perbankan Dasar - KD 4Dokumen3 halamanRPP Perbankan Dasar - KD 4dwi titinBelum ada peringkat

- RPP Ekonomi Bisnis Kelas Xi AkuntansiDokumen6 halamanRPP Ekonomi Bisnis Kelas Xi AkuntansiFuji Sampan SujanaBelum ada peringkat

- LLKS Xi Bab I GasalDokumen4 halamanLLKS Xi Bab I GasalYURAIDA BETELGUESE100% (1)

- Pemetaan Standar Kompetensi & SilabusDokumen23 halamanPemetaan Standar Kompetensi & SilabusmisbahthokBelum ada peringkat

- Aktiva TetapDokumen28 halamanAktiva TetapWien Daniel SilaenBelum ada peringkat

- KOMPAKUNBANKDokumen2 halamanKOMPAKUNBANKlaniBelum ada peringkat

- RPP Akuntansi PemerintahDokumen14 halamanRPP Akuntansi Pemerintahwulan hasnadaBelum ada peringkat

- Elvira RPP KD 3.2 4.2Dokumen19 halamanElvira RPP KD 3.2 4.2Elvira FikriBelum ada peringkat

- Kisi Kisi Soal Us Teori Kejuruan Akuntansi 2016Dokumen12 halamanKisi Kisi Soal Us Teori Kejuruan Akuntansi 2016satyada100% (1)

- Kisi-Kisi US 2020Dokumen7 halamanKisi-Kisi US 2020Faisal AfandiBelum ada peringkat

- FASE E - LEMBAR PENYELARASAN KURIKULUM DG DUDIDokumen9 halamanFASE E - LEMBAR PENYELARASAN KURIKULUM DG DUDImusrinihBelum ada peringkat

- RPP Ekonomi Bisnis Kelas X K-13 Revisi 2017Dokumen15 halamanRPP Ekonomi Bisnis Kelas X K-13 Revisi 2017RahmadTullohBelum ada peringkat

- RPP Komputer AkuntansiDokumen7 halamanRPP Komputer AkuntansiDio SeptianBelum ada peringkat

- RPP KD 3.1Dokumen15 halamanRPP KD 3.1Siti SITI NURJANNAH100% (1)

- Power Poin Akun Keuangan KD.3.8Dokumen9 halamanPower Poin Akun Keuangan KD.3.8sundusiyahBelum ada peringkat

- Buku Fix - AkuntansiDokumen213 halamanBuku Fix - Akuntansiadik gunBelum ada peringkat

- RPP - KD 6 Apj Kls XiDokumen11 halamanRPP - KD 6 Apj Kls XiSutriyani hajarBelum ada peringkat

- PENILAIANDokumen14 halamanPENILAIANwiwidBelum ada peringkat

- Program Komputer AkuntansiDokumen1 halamanProgram Komputer AkuntansiFerdi SetiawaanBelum ada peringkat

- KD 3.1.Dokumen15 halamanKD 3.1.Peni Cutez Cutez100% (1)

- RPP - KD 13Dokumen5 halamanRPP - KD 13Ai ParyaniBelum ada peringkat

- RPP Apjdm SolikhatunDokumen400 halamanRPP Apjdm SolikhatunAndi SuhendiBelum ada peringkat

- ETIKA PROFESI AKUNTANSIDokumen11 halamanETIKA PROFESI AKUNTANSIRahayu Sri Pungki100% (2)

- HandoutDokumen16 halamanHandoutsundusiyahBelum ada peringkat

- Laporan I Kadek Semara Putra Dan I Made Nova WidiantaraDokumen14 halamanLaporan I Kadek Semara Putra Dan I Made Nova WidiantaraHitaBelum ada peringkat

- AKUNTANSI ASSET TETAPDokumen47 halamanAKUNTANSI ASSET TETAPafri ola dewiBelum ada peringkat

- RPP Pajak Penghasilan XI AkuntansiDokumen13 halamanRPP Pajak Penghasilan XI Akuntansiwidi lestariBelum ada peringkat

- Memproses Buku BesarDokumen12 halamanMemproses Buku BesarDezi SyusmitaBelum ada peringkat

- RPP Etika Profesi X SMK Kurikulum 2013 Revisi 2018 Saripati Pendidikan IndonesiaDokumen6 halamanRPP Etika Profesi X SMK Kurikulum 2013 Revisi 2018 Saripati Pendidikan IndonesiaAzzam Khalif0% (1)

- Kisi-Kisi Perbankan DasarDokumen3 halamanKisi-Kisi Perbankan DasarasepBelum ada peringkat

- RPS1AKDokumen4 halamanRPS1AKNurnirNisBelum ada peringkat

- RPS Pengantar Akuntansi 1Dokumen19 halamanRPS Pengantar Akuntansi 1NurnirNis100% (1)

- Akuntansi PerusahaanDokumen28 halamanAkuntansi PerusahaanRubiatnaBelum ada peringkat

- D I S U S U N: Rencana Pelaksanaan PembelajaranDokumen21 halamanD I S U S U N: Rencana Pelaksanaan PembelajaranPitripitarani 123Belum ada peringkat

- Adoc - Pub - Rencana Pelaksanaan Pembelajaran RPP 5 Memahami PeDokumen19 halamanAdoc - Pub - Rencana Pelaksanaan Pembelajaran RPP 5 Memahami PeLeon SihotangBelum ada peringkat

- Dan Keuangan Lembaga Pada Tingkat Teknis, Spesifik, Detil, Keuangan Lembaga. Menampilkan Kinerja Di BawahDokumen8 halamanDan Keuangan Lembaga Pada Tingkat Teknis, Spesifik, Detil, Keuangan Lembaga. Menampilkan Kinerja Di BawahChester GeliBelum ada peringkat

- gckhghgcchfgDokumen31 halamangckhghgcchfgmelinda melindaBelum ada peringkat

- gfhhhjnbvfdddDokumen28 halamangfhhhjnbvfdddmelinda melindaBelum ada peringkat

- Kisi Kisi Naskah Soal Kartu Soal Pas EkoDokumen21 halamanKisi Kisi Naskah Soal Kartu Soal Pas Ekogowarahman5Belum ada peringkat

- soal kisi XI P.kasDokumen6 halamansoal kisi XI P.kasmelinda melindaBelum ada peringkat

- Revisi ResumDokumen8 halamanRevisi Resummelinda melindaBelum ada peringkat

- Akuntansi Dasar Kurikulum MerdekaDokumen16 halamanAkuntansi Dasar Kurikulum Merdekamelinda melindaBelum ada peringkat

- RPP Pengelolaan Kas 4Dokumen9 halamanRPP Pengelolaan Kas 4melinda melindaBelum ada peringkat