Anda mungkin juga menyukai

- Modul 7Dokumen7 halamanModul 7viviliamartha50% (4)

- Modul 2 Praktikum AuditDokumen20 halamanModul 2 Praktikum Auditinri lolo94% (17)

- Jawaban Pratikum Audit Modul 3 Dan 4Dokumen46 halamanJawaban Pratikum Audit Modul 3 Dan 4Olivia33% (6)

- Audit PiutangDokumen5 halamanAudit Piutangmeilina try maharaniBelum ada peringkat

- Pemeriksaan Atas Siklus PenjualanPiutang - Usaha - KKPDokumen9 halamanPemeriksaan Atas Siklus PenjualanPiutang - Usaha - KKPBzatil RzBelum ada peringkat

- Kelompok 2 ApliditDokumen23 halamanKelompok 2 ApliditRivaldo RusliBelum ada peringkat

- Modul 8 Pendapatan Dan BebanDokumen7 halamanModul 8 Pendapatan Dan BebanAlter67% (9)

- Modul 3 PDFDokumen12 halamanModul 3 PDFMarta Navi Andriani0% (1)

- Audit Modul 3Dokumen33 halamanAudit Modul 3Veren NataliaBelum ada peringkat

- Kuis Lab AuditDokumen6 halamanKuis Lab Auditerryka ramadhaniBelum ada peringkat

- PRAK AUDIT MODUL 2 FixDokumen56 halamanPRAK AUDIT MODUL 2 FixVeren Natalia100% (16)

- Kertas Kerja Penjualan Dan PiutangDokumen7 halamanKertas Kerja Penjualan Dan PiutangNunik ViawaeBelum ada peringkat

- F - 20 - Ni Luh Kade Oktaviani - Modul 3Dokumen33 halamanF - 20 - Ni Luh Kade Oktaviani - Modul 3anandapurnama21Belum ada peringkat

- F - 14 - I Gusti Ayu Listya PutriModul 3Dokumen36 halamanF - 14 - I Gusti Ayu Listya PutriModul 3anandapurnama21Belum ada peringkat

- Praktikum Audit Modul 3Dokumen12 halamanPraktikum Audit Modul 3Warninda 1Belum ada peringkat

- Kurnia Putri Sholeha - Tugas Modul 3Dokumen13 halamanKurnia Putri Sholeha - Tugas Modul 3putri retnoBelum ada peringkat

- Auditing Modul 3Dokumen8 halamanAuditing Modul 3faisalBelum ada peringkat

- Modul 3 Siklus Persediaan, Penggudangan, Dan Pembayaran Utang UsahaDokumen10 halamanModul 3 Siklus Persediaan, Penggudangan, Dan Pembayaran Utang UsahaChairuniesa67% (6)

- Modul 3 Siklus Persediaan Penggudangan Dan Pembayaran Utang Usaha PDFDokumen10 halamanModul 3 Siklus Persediaan Penggudangan Dan Pembayaran Utang Usaha PDFMia KamaliaBelum ada peringkat

- Modul 3 Siklus Persediaan Penggudangan Dan Pembayaran Utang UsahaDokumen10 halamanModul 3 Siklus Persediaan Penggudangan Dan Pembayaran Utang Usahaakuntansi auditBelum ada peringkat

- Lab. Pemeriksaan AkDokumen15 halamanLab. Pemeriksaan AkPaskah AprillyantiBelum ada peringkat

- Soal M3Dokumen5 halamanSoal M3tutiBelum ada peringkat

- Kelompok 1 - Modul 2 - P2Dokumen24 halamanKelompok 1 - Modul 2 - P2DIANBelum ada peringkat

- KKP Persediaan Gudang Dan Utang Usaha NewDokumen31 halamanKKP Persediaan Gudang Dan Utang Usaha NewMARIFATUS SOLIHAHBelum ada peringkat

- Nanda Ratna Agustina-180422623082-HH-Tugas Modul 2 SIklus PiutangDokumen45 halamanNanda Ratna Agustina-180422623082-HH-Tugas Modul 2 SIklus PiutangNanda RatnaBelum ada peringkat

- Tugas Kelompok Pengauditan Pertemuan 4Dokumen4 halamanTugas Kelompok Pengauditan Pertemuan 4Juita NovieantyBelum ada peringkat

- Jawaban PT ETSA Modul 2Dokumen61 halamanJawaban PT ETSA Modul 2seira50% (2)

- MODUL 2 FixDokumen23 halamanMODUL 2 FixSinta MaryatiBelum ada peringkat

- Audit 3 Modul 3Dokumen12 halamanAudit 3 Modul 3MilkaBelum ada peringkat

- Kertas Kerja-2-PiutangDokumen42 halamanKertas Kerja-2-PiutangFifi Veriska YuliaBelum ada peringkat

- Audit PiutangDokumen23 halamanAudit PiutangHanita Rahma SyafitriBelum ada peringkat

- Lucky Novalia 021643482 Tugas 3 Lab - AuditingDokumen6 halamanLucky Novalia 021643482 Tugas 3 Lab - Auditinglucky novalia50% (2)

- Adi Anggara (17102046) - Modul 2 (Praktek Audit)Dokumen15 halamanAdi Anggara (17102046) - Modul 2 (Praktek Audit)choirul dwiBelum ada peringkat

- Modul 8Dokumen22 halamanModul 8Π ΠBelum ada peringkat

- Tugas Audit Praktikum Modul 3 Kelompok IIIDokumen29 halamanTugas Audit Praktikum Modul 3 Kelompok IIIInaanyaBelum ada peringkat

- Praktik Pengauditan John Emmanuel Mulyanto 142190180 Modul 2Dokumen21 halamanPraktik Pengauditan John Emmanuel Mulyanto 142190180 Modul 2ANISBelum ada peringkat

- Tugas 2 Lab AuditDokumen5 halamanTugas 2 Lab AuditStaff TPPBelum ada peringkat

- Lab. Auditing EKSI4414 Tugas 2Dokumen6 halamanLab. Auditing EKSI4414 Tugas 2diki wahyudiBelum ada peringkat

- Zahra Calista Armansyah - UTS PKA Audit - AK5A - 1904311031Dokumen15 halamanZahra Calista Armansyah - UTS PKA Audit - AK5A - 1904311031zahra calista armansyahBelum ada peringkat

- Jawaban PT ETSA Modul 3Dokumen18 halamanJawaban PT ETSA Modul 3seiraBelum ada peringkat

- Kertas Kerja Modul Piutang UsahaDokumen5 halamanKertas Kerja Modul Piutang UsahaYohanes BagasBelum ada peringkat

- Modul 2 PraktikumDokumen21 halamanModul 2 PraktikumAsdar AsdarBelum ada peringkat

- Putri Humairo Amriza - AKT6A - Modul 2 Pka AudiDokumen9 halamanPutri Humairo Amriza - AKT6A - Modul 2 Pka Audi05. Dzulfiqar M.A.MBelum ada peringkat

- Putri Humairo Amriza - AKT6A - Modul 2 Pka AuditDokumen9 halamanPutri Humairo Amriza - AKT6A - Modul 2 Pka Audit05. Dzulfiqar M.A.MBelum ada peringkat

- PersediaanDokumen6 halamanPersediaanIki JuniantariBelum ada peringkat

- Praktek Audit-Penyelesaian Modul 9Dokumen172 halamanPraktek Audit-Penyelesaian Modul 9JUNIOR LALONSANGBelum ada peringkat

- Modul 3 KLMPK 4 AuditDokumen29 halamanModul 3 KLMPK 4 AuditUmmi Alimah Nur HidayahFitrianti0% (2)

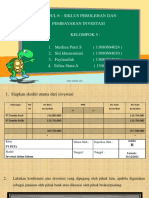

- Kelompok 5 - Modul 6 - Siklus Perolehan Dan Pembayaran InvestasiDokumen13 halamanKelompok 5 - Modul 6 - Siklus Perolehan Dan Pembayaran InvestasiKhusus Minanti0% (1)

- Tugas Kertas Kerja PemeriksaanDokumen31 halamanTugas Kertas Kerja PemeriksaanDaffa Putra AlvaroBelum ada peringkat

- Kertas Kerja Tugas2 LabauditDokumen6 halamanKertas Kerja Tugas2 Labauditivan arwBelum ada peringkat

- Kertas Kerja Persediaan (Hasna)Dokumen4 halamanKertas Kerja Persediaan (Hasna)N HasnaBelum ada peringkat

- TugasDokumen11 halamanTugasTressyaBelum ada peringkat

- 08 - Aurelia Anjani - 3B-AC - 215154040 - Audit Piutang UsahaDokumen9 halaman08 - Aurelia Anjani - 3B-AC - 215154040 - Audit Piutang Usaha08AURELIA ANJANIBelum ada peringkat

- Lab. Auditing EKSI4414 Tugas 3Dokumen5 halamanLab. Auditing EKSI4414 Tugas 3diki wahyudiBelum ada peringkat

- Nota Compiled OkeDokumen12 halamanNota Compiled OkeGusti RestuBelum ada peringkat

- Praktik Auditing Modul 1 ExcelDokumen22 halamanPraktik Auditing Modul 1 ExcelHening CahyaniBelum ada peringkat