Anda mungkin juga menyukai

- Latihan Rekonsiliasi BankDokumen2 halamanLatihan Rekonsiliasi BankDakun Ponorogo0% (1)

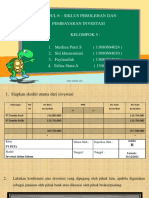

- Siklus Perolehan Dan Pembayaran InvestasiDokumen12 halamanSiklus Perolehan Dan Pembayaran InvestasiSukma WatiBelum ada peringkat

- 2021 Editor Buku - Manajemen Perbankan Syariah - Isra Misra, DKKDokumen160 halaman2021 Editor Buku - Manajemen Perbankan Syariah - Isra Misra, DKKDea Ananda FitrianiBelum ada peringkat

- AUDIT INVESTASIDokumen8 halamanAUDIT INVESTASIPutri Ratu Ayu SiahaanBelum ada peringkat

- Review Buku Demokrasi KitaDokumen5 halamanReview Buku Demokrasi KitaAlman Fikriyansyah50% (2)

- Lockheed CorporationDokumen21 halamanLockheed CorporationGanjar Setya PribadiBelum ada peringkat

- RIZALDokumen22 halamanRIZALAbdul HafidzBelum ada peringkat

- Financial Statement Fraud Teknik dan MotifDokumen20 halamanFinancial Statement Fraud Teknik dan MotifBeta Christy Apriliana Putri100% (1)

- ProdukDokumen105 halamanProdukJefry Febryan Syah IbrahimBelum ada peringkat

- Manajemen InvestasiDokumen54 halamanManajemen Investasipinangaja yukBelum ada peringkat

- Arus Dana InternasionalDokumen15 halamanArus Dana InternasionalResha Dwi ArisaBelum ada peringkat

- Pancasila Sebagai Way of Life & Ideologi NegaraDokumen7 halamanPancasila Sebagai Way of Life & Ideologi NegaraIqbal Julian ArrizkyBelum ada peringkat

- Makalah Kelompok 9 - Pelatihan Dan Pengembangan SDMDokumen31 halamanMakalah Kelompok 9 - Pelatihan Dan Pengembangan SDMNiya Komala SariBelum ada peringkat

- Oct 2022Dokumen5 halamanOct 2022Zip BillieBelum ada peringkat

- Makalah Reksa DanaDokumen16 halamanMakalah Reksa DanaMuhammad Khairul AkbarBelum ada peringkat

- Skripsi Pengaruh Financial Literacy Dan Faktor Demografi Terhadap Keputsan Investasi MahasiswaDokumen105 halamanSkripsi Pengaruh Financial Literacy Dan Faktor Demografi Terhadap Keputsan Investasi MahasiswaAfrida AuliaBelum ada peringkat

- Kredit Pangan PDFDokumen39 halamanKredit Pangan PDFAprian AhmadBelum ada peringkat

- Peristiwa Mei 1998Dokumen157 halamanPeristiwa Mei 1998Sisbo ResnickBelum ada peringkat

- INVESTASI SAHAMDokumen16 halamanINVESTASI SAHAMNanda NugrahaBelum ada peringkat

- FullBook Manajemen Perilaku Konsumen Dan LoyalitasDokumen226 halamanFullBook Manajemen Perilaku Konsumen Dan LoyalitasFikri Akbar RamadhanBelum ada peringkat

- Kelompok 6 Siklus Perolehan Dan Pembayaran InvestasiDokumen9 halamanKelompok 6 Siklus Perolehan Dan Pembayaran InvestasiKotarou BajaHitamBelum ada peringkat

- Aksi KorporasiDokumen14 halamanAksi KorporasizahrotulBelum ada peringkat

- BII - Kredit WaralabaDokumen6 halamanBII - Kredit WaralabaJual Tentang ArsitekturBelum ada peringkat

- Makalah PKN KorupsiDokumen32 halamanMakalah PKN Korupsihugo stevanBelum ada peringkat

- Kumpulan Alat Analisis EkonomiDokumen105 halamanKumpulan Alat Analisis EkonomiSilvia Ayu MaharaniBelum ada peringkat

- Tugas Audit Modul 2 PDF FreeDokumen16 halamanTugas Audit Modul 2 PDF FreeAnneu NurkhalidaBelum ada peringkat

- BankDokumen178 halamanBankRyan ArismanBelum ada peringkat

- S.185.2021 - Perpanjangan Program Marketing KPR Sejahtera FLPP Tahun 2021Dokumen22 halamanS.185.2021 - Perpanjangan Program Marketing KPR Sejahtera FLPP Tahun 2021yuday300694Belum ada peringkat

- Pinj Berlebih Micro Pakindo PDFDokumen111 halamanPinj Berlebih Micro Pakindo PDFathaya18Belum ada peringkat

- Buku Financial Technology Teknologi KeuaDokumen189 halamanBuku Financial Technology Teknologi KeuaSedekahIkhlasBelum ada peringkat

- Magang Bank JatengDokumen4 halamanMagang Bank JatengHakka50% (2)

- Berdikari SoekarnoDokumen17 halamanBerdikari SoekarnoKenti WPBelum ada peringkat

- Bukan Guru Asal NgajarDokumen125 halamanBukan Guru Asal NgajarCandra LesmanaBelum ada peringkat

- PPTDokumen32 halamanPPTBunga NoerzBelum ada peringkat

- MAKALAH B. INDO Hallyu Wave Vs NasionalismeDokumen8 halamanMAKALAH B. INDO Hallyu Wave Vs NasionalismeDini Yunia NitaBelum ada peringkat

- Kelompok 5 - Modul 6 - Siklus Perolehan Dan Pembayaran InvestasiDokumen13 halamanKelompok 5 - Modul 6 - Siklus Perolehan Dan Pembayaran InvestasiKhusus Minanti0% (1)

- Makalah SQLDokumen9 halamanMakalah SQLitachi_anbuBelum ada peringkat

- Perang DiponegoroDokumen31 halamanPerang DiponegoroRagil Setyo NugrohoBelum ada peringkat

- KaizenDokumen32 halamanKaizenBP SuroboyoBelum ada peringkat

- Daftar Berat Dan Tinggi BadanDokumen105 halamanDaftar Berat Dan Tinggi BadanAnonymous wph6FheE9lBelum ada peringkat

- ANALISIS TOP-DOWNDokumen21 halamanANALISIS TOP-DOWNAschanBelum ada peringkat

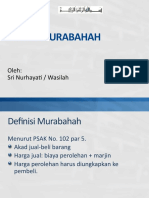

- 9 MurabahahDokumen47 halaman9 MurabahahKelompok 5 SPPO FBelum ada peringkat

- Tugas Akhir Joan Chandra 1900312310022 FixDokumen38 halamanTugas Akhir Joan Chandra 1900312310022 FixJoan ChandraBelum ada peringkat

- D1513006 Bab3Dokumen11 halamanD1513006 Bab3Devi RatnasariBelum ada peringkat

- Mati Ketawa Cara Dari Pada SoehartoDokumen172 halamanMati Ketawa Cara Dari Pada SoehartoRochman Hadi100% (1)

- Contoh Kegiatan Magang Di SolotechnoparkDokumen5 halamanContoh Kegiatan Magang Di SolotechnoparkYugnan Adi SasongkoBelum ada peringkat

- Kasus Investasi Dan Pasar ModalDokumen5 halamanKasus Investasi Dan Pasar ModalCeceBelum ada peringkat

- Kertas Kerja PPNDokumen2 halamanKertas Kerja PPNdedBelum ada peringkat

- Critical ReviewDokumen17 halamanCritical ReviewMutasab Arung PBelum ada peringkat

- Simulasi Pensiun ASNDokumen2 halamanSimulasi Pensiun ASNDidit AbdurrahmanBelum ada peringkat

- BRI-COMMUNITYDokumen20 halamanBRI-COMMUNITYAprian AhmadBelum ada peringkat

- Proposal Perencanaan Bisnis Ribka Nathasya Sianturi (2171650061)Dokumen14 halamanProposal Perencanaan Bisnis Ribka Nathasya Sianturi (2171650061)Ribka Nathasya SianturiBelum ada peringkat

- CSR Untuk KorporasiDokumen11 halamanCSR Untuk KorporasiariefmailBelum ada peringkat

- BORANG AKREDITASIDokumen248 halamanBORANG AKREDITASIAlhan AhmadBelum ada peringkat

- Aspek Teknis Kopi Soe PDFDokumen6 halamanAspek Teknis Kopi Soe PDFDimas PamungkasBelum ada peringkat

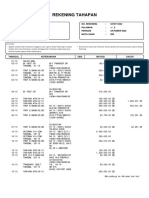

- Rekening TahapanDokumen4 halamanRekening Tahapanndana sarah hidayatullahBelum ada peringkat

- Menuai Apa yang Kami Tabur 2: Menuai Apa yang Kami Tabur, #2Dari EverandMenuai Apa yang Kami Tabur 2: Menuai Apa yang Kami Tabur, #2Belum ada peringkat

- Penjualan&Piutang UsahaDokumen5 halamanPenjualan&Piutang UsahaPutri SanviraBelum ada peringkat

- Tugas 3 AuditDokumen22 halamanTugas 3 AuditIne MutiaraBelum ada peringkat

- Putri Humairo Amriza - AKT6A - Modul 2 Pka AuditDokumen9 halamanPutri Humairo Amriza - AKT6A - Modul 2 Pka Audit05. Dzulfiqar M.A.MBelum ada peringkat

- Contoh Perhitungan PPH Pasal 21Dokumen1 halamanContoh Perhitungan PPH Pasal 21Bzatil RzBelum ada peringkat

- Bab 14Dokumen37 halamanBab 14Bzatil RzBelum ada peringkat

- Bab 12-Edit-RumusDokumen18 halamanBab 12-Edit-RumusBzatil RzBelum ada peringkat

- Analisis Rasio KeuanganDokumen2 halamanAnalisis Rasio KeuanganBzatil RzBelum ada peringkat

- Bab 13 LengkapDokumen56 halamanBab 13 LengkapBzatil RzBelum ada peringkat

- Kalimat Berikut Ini Salah Diksinya BaruDokumen1 halamanKalimat Berikut Ini Salah Diksinya BaruBzatil Rz0% (1)

- 5 A-M - (Lat 8) - e Faktur PPN-R PDFDokumen2 halaman5 A-M - (Lat 8) - e Faktur PPN-R PDFBzatil RzBelum ada peringkat

- ED PSAK 16 (R11) Aset Tetap-1 PDFDokumen35 halamanED PSAK 16 (R11) Aset Tetap-1 PDFRinieFitrianiBelum ada peringkat

- Tugas Kelompok 22 Bahasa Indonesia (PDF - Io)Dokumen3 halamanTugas Kelompok 22 Bahasa Indonesia (PDF - Io)Bzatil RzBelum ada peringkat

- Soal Pembiayaan BermaslahDokumen1 halamanSoal Pembiayaan BermaslahBzatil RzBelum ada peringkat

- 41.modul8 Pendapatan BebanDokumen2 halaman41.modul8 Pendapatan Bebanerny pratamaBelum ada peringkat

- Asrifatul Husna PDFDokumen101 halamanAsrifatul Husna PDFBzatil RzBelum ada peringkat

- Contoh CV 04Dokumen1 halamanContoh CV 04Bzatil RzBelum ada peringkat

- 41.modul8 Pendapatan BebanDokumen2 halaman41.modul8 Pendapatan Bebanerny pratamaBelum ada peringkat

- GUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiDokumen7 halamanGUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiBzatil RzBelum ada peringkat

- Simulasi Contoh JurSimulasi-contoh-jurnal-SAP-Akrual-29012015nal SAP Akrual 29012015Dokumen19 halamanSimulasi Contoh JurSimulasi-contoh-jurnal-SAP-Akrual-29012015nal SAP Akrual 29012015'Heri Firmansyah'Belum ada peringkat

- 5 A-M - (Lat 8) - e Faktur PPN-R PDFDokumen2 halaman5 A-M - (Lat 8) - e Faktur PPN-R PDFBzatil RzBelum ada peringkat

- Contoh Soal Pembiayaan MurabahahDokumen1 halamanContoh Soal Pembiayaan MurabahahBzatil RzBelum ada peringkat

- Contoh CV 06Dokumen1 halamanContoh CV 06Bzatil RzBelum ada peringkat

- GUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiDokumen7 halamanGUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiBzatil RzBelum ada peringkat

- Ilustrasi SKPDDokumen10 halamanIlustrasi SKPDDanny Syahril Ardiyansyah100% (3)

- Ilustrasi SKPDDokumen10 halamanIlustrasi SKPDDanny Syahril Ardiyansyah100% (3)

- GUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiDokumen7 halamanGUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiBzatil RzBelum ada peringkat

- GUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiDokumen7 halamanGUSTI SOLIJA TAELAGAT - 19101155310603 - M9-DikonversiBzatil RzBelum ada peringkat

- Simulasi Contoh JurSimulasi-contoh-jurnal-SAP-Akrual-29012015nal SAP Akrual 29012015Dokumen19 halamanSimulasi Contoh JurSimulasi-contoh-jurnal-SAP-Akrual-29012015nal SAP Akrual 29012015'Heri Firmansyah'Belum ada peringkat

- Soal Pembiayaan BermaslahDokumen1 halamanSoal Pembiayaan BermaslahBzatil RzBelum ada peringkat

- Chapter 8 - Tinjauan PustakaDokumen7 halamanChapter 8 - Tinjauan PustakaBzatil RzBelum ada peringkat

- Pemeriksaan Atas Siklus Kas Setara - Kas - KKPDokumen12 halamanPemeriksaan Atas Siklus Kas Setara - Kas - KKPBzatil RzBelum ada peringkat

- Pemeriksaan Atas Siklus Persediaan Dan Hutang Usaha - KKPDokumen24 halamanPemeriksaan Atas Siklus Persediaan Dan Hutang Usaha - KKPBzatil RzBelum ada peringkat