Anda mungkin juga menyukai

- Soal k3lh BaruDokumen13 halamanSoal k3lh BaruPak Ade100% (1)

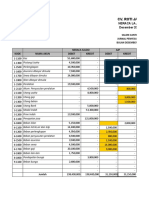

- JURNAL PENUTUP DAN NERACA SALDO SETELAH PENUTUPAN-dikonversiDokumen7 halamanJURNAL PENUTUP DAN NERACA SALDO SETELAH PENUTUPAN-dikonversiFilza Adja100% (2)

- Menyusun Neraca Lajur Perusahan Manufaktur Bentuk 12 KolomDokumen8 halamanMenyusun Neraca Lajur Perusahan Manufaktur Bentuk 12 KolomFilza Adja50% (4)

- Mitra Usaha TN - BudiDokumen7 halamanMitra Usaha TN - BudiKetrinBelum ada peringkat

- Laporan Seni Budaya TeaterDokumen12 halamanLaporan Seni Budaya TeaterAnonymous iY2BulBelum ada peringkat

- Soal PilganDokumen5 halamanSoal PilganIsmiati SeptianitaBelum ada peringkat

- Modul Myob Kelas XiDokumen46 halamanModul Myob Kelas XiRatna PutriBelum ada peringkat

- Proposal Usaha 1Dokumen10 halamanProposal Usaha 1Dannis Tanaka100% (1)

- InterviewDokumen4 halamanInterviewCakra SipenjualtahuBelum ada peringkat

- Soal SejarahDokumen8 halamanSoal SejarahRatu Angelica100% (1)

- Bahan Ajar PKWU Kls XI Sem 2Dokumen47 halamanBahan Ajar PKWU Kls XI Sem 2hiz100% (1)

- Tugas BNf-02Dokumen3 halamanTugas BNf-02DZULHAM ALHABSYBelum ada peringkat

- Pengkodean AkunDokumen9 halamanPengkodean AkunzoommabaloBelum ada peringkat

- X Dasar-Dasar AkuntansiDokumen13 halamanX Dasar-Dasar Akuntansifxyxpnzkv6Belum ada peringkat

- SoalDokumen9 halamanSoalhasyiri arieBelum ada peringkat

- Kode AkunDokumen10 halamanKode AkunMuhammad ChairilBelum ada peringkat

- Dampak Eksploitasi Berlebihan Pada EkosistemDokumen7 halamanDampak Eksploitasi Berlebihan Pada EkosistemR'vi Rahmawati100% (1)

- Bahan Ajar Bukti TransaksiDokumen4 halamanBahan Ajar Bukti TransaksiFrisilla Agra IzzatiBelum ada peringkat

- Pilgan Dan Uraian-Bab 9 Etika ProfesiDokumen8 halamanPilgan Dan Uraian-Bab 9 Etika ProfesiMuhammad Fauzan Aji SaputraBelum ada peringkat

- Mengidentifikasi Input Data Bisnis Baru Pada Program Myob Accounting PDFDokumen13 halamanMengidentifikasi Input Data Bisnis Baru Pada Program Myob Accounting PDFAHMAD FIRJATULLAHBelum ada peringkat

- Soal Eko X Daring Genap 20Dokumen5 halamanSoal Eko X Daring Genap 20Whindha Windha Lach100% (1)

- Contoh Soal Persamaan Dasar AkuntansiDokumen7 halamanContoh Soal Persamaan Dasar AkuntansiNofi Nur AmalinaBelum ada peringkat

- Kartu Soal Produktif Ak 22-23Dokumen25 halamanKartu Soal Produktif Ak 22-23fujitamiBelum ada peringkat

- Beauty of RuaiDokumen3 halamanBeauty of RuaiRhesa EdwansenBelum ada peringkat

- Makalah EsdlDokumen19 halamanMakalah EsdlAnastasia SinagaBelum ada peringkat

- 12 Bab IiDokumen27 halaman12 Bab IiYudi DarmawanBelum ada peringkat

- soalPAS pkk1Dokumen5 halamansoalPAS pkk1Widyasworo HidayatiBelum ada peringkat

- Unbk KejuruhanDokumen11 halamanUnbk KejuruhanPraditya MikoBelum ada peringkat

- Makalah Etika Profesi Kelompok 5Dokumen47 halamanMakalah Etika Profesi Kelompok 5Nurul ArifahBelum ada peringkat

- Tugas Individu Ekonomi Kelas XIIDokumen4 halamanTugas Individu Ekonomi Kelas XIIClara Pasmarang0% (1)

- Kelompok 5Dokumen7 halamanKelompok 5iqbal muarifBelum ada peringkat

- 2 - Harga Pokok Produksi PDFDokumen5 halaman2 - Harga Pokok Produksi PDFIndijehBelum ada peringkat

- Biantara Tentang Ngajaga Kabersihan DiriDokumen2 halamanBiantara Tentang Ngajaga Kabersihan DiriAbed Nego SuriNandaBelum ada peringkat

- TUGAS KWU - WilliamDokumen8 halamanTUGAS KWU - WilliamAdebelitung SukmanaBelum ada peringkat

- Materi Perbankan DasarDokumen9 halamanMateri Perbankan DasarKristiani WulanBelum ada peringkat

- Soal Usbk SpreadsheetDokumen10 halamanSoal Usbk SpreadsheethariyadiBelum ada peringkat

- Komunikasi BisnisDokumen6 halamanKomunikasi BisnisKawat Berduri100% (1)

- UTS Akuntansi DasarDokumen5 halamanUTS Akuntansi DasarPak Salman100% (3)

- Perusahaan Yang Melakukan Pengolahan Bahan Baku Menjadi Barang JadiDokumen9 halamanPerusahaan Yang Melakukan Pengolahan Bahan Baku Menjadi Barang Jadikrisnawati handayaniBelum ada peringkat

- Soal Latihan Dan Ujian Dalam Bentuk Pilihan Ganda Atau Multiple ChoicesDokumen6 halamanSoal Latihan Dan Ujian Dalam Bentuk Pilihan Ganda Atau Multiple Choiceserawati emi0% (1)

- Resensi PDFDokumen4 halamanResensi PDFana laili0% (1)

- Kelompok 4 - RevisiDokumen21 halamanKelompok 4 - RevisiNor AzizahBelum ada peringkat

- Latihan Soal Bab 4Dokumen9 halamanLatihan Soal Bab 4Rahma Pratiwi0% (1)

- TugasDokumen4 halamanTugasNatan SinagaBelum ada peringkat

- JawabDokumen16 halamanJawabAgus FidyaniBelum ada peringkat

- EkonomiDokumen3 halamanEkonomiAlexander Gusti Swastikasonta100% (4)

- Administrasi UmumDokumen8 halamanAdministrasi Umumarum puspitaBelum ada peringkat

- Pengelompokan Barang Dan JasaDokumen2 halamanPengelompokan Barang Dan Jasaahmad rohimBelum ada peringkat

- Biografi Chairul TanjungDokumen9 halamanBiografi Chairul TanjungBen DevBelum ada peringkat

- Soal EkonomiDokumen21 halamanSoal EkonomiRina SetiawatiBelum ada peringkat

- Kewirausahaan Kelompok 3 Revisi 2Dokumen14 halamanKewirausahaan Kelompok 3 Revisi 2Denis SetiantoBelum ada peringkat

- Bab 2Dokumen9 halamanBab 2Raden Reyza Fauzia100% (1)

- Latsol Modul GabungDokumen22 halamanLatsol Modul GabungDellashy dellaBelum ada peringkat

- Jenis Jenis Barang EkonomiDokumen2 halamanJenis Jenis Barang Ekonominur_fiqrianty67% (3)

- Akuntansi - Persamaan DasarDokumen29 halamanAkuntansi - Persamaan DasarArif Yulianto100% (5)

- 3 Akuntansi Jasa Kb1 PengenalanDokumen15 halaman3 Akuntansi Jasa Kb1 PengenalanRitaBelum ada peringkat

- Ekonomis BisnisDokumen8 halamanEkonomis BisnisAngelBelum ada peringkat

- Kumpulan Soal Penjas 2018 (Ada Kunci)Dokumen35 halamanKumpulan Soal Penjas 2018 (Ada Kunci)darus100% (2)

- Contoh Soal Akuntansi MyobDokumen22 halamanContoh Soal Akuntansi MyobAna Clara100% (2)

- Dda StitDokumen24 halamanDda StitRaudatul AzmiBelum ada peringkat

- Akuntansi DasarDokumen102 halamanAkuntansi DasarTeh tawarBelum ada peringkat

- Akuntansi Dasar 1Dokumen102 halamanAkuntansi Dasar 1IisBelum ada peringkat

- TUGAS 9 XI AKLaDokumen3 halamanTUGAS 9 XI AKLaFilza AdjaBelum ada peringkat

- Kunci Jawaban Tugas 9 Xi AklDokumen45 halamanKunci Jawaban Tugas 9 Xi AklFilza AdjaBelum ada peringkat

- KWITANSIDokumen4 halamanKWITANSIFilza AdjaBelum ada peringkat

- Tugas 2 BiayaDokumen1 halamanTugas 2 BiayaFilza AdjaBelum ada peringkat

- EMBAHASANDokumen11 halamanEMBAHASANFilza AdjaBelum ada peringkat

- SoalDokumen3 halamanSoalFilza AdjaBelum ada peringkat

- Contoh Soal Cadangn Penghpusan PiutangDokumen2 halamanContoh Soal Cadangn Penghpusan PiutangFilza AdjaBelum ada peringkat

- Cara Bongkar File Word Yang TerkunciDokumen3 halamanCara Bongkar File Word Yang TerkunciFilza AdjaBelum ada peringkat

- PPT MMA - 13 Juli 2015Dokumen87 halamanPPT MMA - 13 Juli 2015Filza AdjaBelum ada peringkat