Anda mungkin juga menyukai

- Soal Persekutuan TugasDokumen6 halamanSoal Persekutuan TugasAHMAD ZUHARIBelum ada peringkat

- PEM21 - JS-23 - A4-6 (1) BLM FixDokumen11 halamanPEM21 - JS-23 - A4-6 (1) BLM FixAgus ChandradiputraBelum ada peringkat

- Makalah Kelompok 1 AuditingDokumen22 halamanMakalah Kelompok 1 AuditingFitri SayangBelum ada peringkat

- Ni Mkomang Wina Seftiani - 2017051178 - Tugas PembiayaanDokumen9 halamanNi Mkomang Wina Seftiani - 2017051178 - Tugas Pembiayaan1177 Gustia Manik DamayantiBelum ada peringkat

- Tugas Jurnal Transaksi MudharabahDokumen3 halamanTugas Jurnal Transaksi MudharabahUmayroh Nurul FitrianaBelum ada peringkat

- Jawaban Perpajakan-1Dokumen5 halamanJawaban Perpajakan-1Dudi HariantoBelum ada peringkat

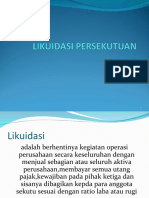

- klp4 LukuidasiDokumen10 halamanklp4 LukuidasiAlfisyahBelum ada peringkat

- Modul 2 Persekutuan LikuidasiDokumen35 halamanModul 2 Persekutuan LikuidasisofyanBelum ada peringkat

- k.3 - Teori Konsolidasi, Akuntansi Push Down Dan Joint Venture-1Dokumen18 halamank.3 - Teori Konsolidasi, Akuntansi Push Down Dan Joint Venture-1Putra 13989Belum ada peringkat

- Manajemen Keuangan dan Lingkungan KeuanganDokumen1 halamanManajemen Keuangan dan Lingkungan KeuanganTan Nyaa TanBelum ada peringkat

- PERSEKUTUAN - PEMBENTUKAN - BADAN - USAHA - Pune Padu Tegar 19320013Dokumen11 halamanPERSEKUTUAN - PEMBENTUKAN - BADAN - USAHA - Pune Padu Tegar 19320013Pune Padu Tegar013Belum ada peringkat

- Akuntansi Keuangan Lanjutan 2 Metode Harga PerolehanDokumen10 halamanAkuntansi Keuangan Lanjutan 2 Metode Harga PerolehanUmi SalamahBelum ada peringkat

- Akuntansi Syariah SOAL KOMPREHENSIF Hal 198 Nomor 2 PDFDokumen2 halamanAkuntansi Syariah SOAL KOMPREHENSIF Hal 198 Nomor 2 PDFDiLaBelum ada peringkat

- BAB-3 Disolusi PersekutuanDokumen18 halamanBAB-3 Disolusi PersekutuanUlfiatul KhairanBelum ada peringkat

- Bab 1 Konsep DasarDokumen29 halamanBab 1 Konsep DasarNarendra DwijaBelum ada peringkat

- Likuidasi PersekutuanDokumen19 halamanLikuidasi PersekutuanNajwa HmsqBelum ada peringkat

- TP PPH 21Dokumen19 halamanTP PPH 21aiyad khaiyat100% (1)

- Kerangka pelaporan keuangan di Hong KongDokumen12 halamanKerangka pelaporan keuangan di Hong KongAnto KweeBelum ada peringkat

- Pengertian LikuidasiDokumen31 halamanPengertian LikuidasiNovi YantiBelum ada peringkat

- Kelompok 8 - Tugas AKLDokumen14 halamanKelompok 8 - Tugas AKLKharissa RinandytaBelum ada peringkat

- Akuntansi PerilakuDokumen11 halamanAkuntansi PerilakuRina AfrilyantiBelum ada peringkat

- Alexandra Amadea. 19021062. Uts Akuntansi Keuangan 2Dokumen6 halamanAlexandra Amadea. 19021062. Uts Akuntansi Keuangan 2Alexandra AmadeaBelum ada peringkat

- Pengertian Manajemen LetterDokumen11 halamanPengertian Manajemen LetterSabiina SeldomBelum ada peringkat

- BAB 3 - Rekonsiliasi Antara KP Dan KCDokumen14 halamanBAB 3 - Rekonsiliasi Antara KP Dan KCRenny Nurifah FebrianitaBelum ada peringkat

- Chapter 20 Solutions (1) .En - IdDokumen10 halamanChapter 20 Solutions (1) .En - IdIbnu Bang BangBelum ada peringkat

- Chapter 1 Konvergensi Standar Akuntansi Dan UU PerpajakanDokumen16 halamanChapter 1 Konvergensi Standar Akuntansi Dan UU PerpajakanAdzkia Rahmania SausanBelum ada peringkat

- UTS Soal AKL 1 2021-2022 Kls 54Dokumen1 halamanUTS Soal AKL 1 2021-2022 Kls 54Dfy KaniaBelum ada peringkat

- Quiz UasDokumen10 halamanQuiz UasSiti NuryulizaBelum ada peringkat

- Sap 3Dokumen25 halamanSap 3Trianny PuttBelum ada peringkat

- Likuidasi PersekutuanDokumen25 halamanLikuidasi PersekutuanRaehanBelum ada peringkat

- Tugas Latihan Soal Pertemuan 7Dokumen1 halamanTugas Latihan Soal Pertemuan 7Shikadai NaraBelum ada peringkat

- 5.20 Transaksi Pada Akuntansi Sektor Publik (PEMDA)Dokumen3 halaman5.20 Transaksi Pada Akuntansi Sektor Publik (PEMDA)Erfin HadiBelum ada peringkat

- Proposal Bukti Pengeluaran Kas PDFDokumen63 halamanProposal Bukti Pengeluaran Kas PDFFitri JayantiBelum ada peringkat

- Makalah Audit Saldo KasDokumen9 halamanMakalah Audit Saldo KasPutri UtamiBelum ada peringkat

- AKL1 Soal Latihan Bab 3-1 ADokumen1 halamanAKL1 Soal Latihan Bab 3-1 AAzi AvrilBelum ada peringkat

- Transfer Antar Perusahaan Aset Tidak LancarDokumen14 halamanTransfer Antar Perusahaan Aset Tidak LancarMulyadiBelum ada peringkat

- A0C019114 Nurisna Miatu Nisa AKBI2020Dokumen6 halamanA0C019114 Nurisna Miatu Nisa AKBI2020Putrybieber Theshawtygirl FromCanadaBelum ada peringkat

- 1 Surat UndanganDokumen15 halaman1 Surat UndanganFahmi Hidayat0% (1)

- Pertanyaan - TB 1 Akuntansi Pajak CPMK 1 2 3Dokumen3 halamanPertanyaan - TB 1 Akuntansi Pajak CPMK 1 2 3VeronicaBelum ada peringkat

- Bab 11Dokumen12 halamanBab 11Risma SiregarBelum ada peringkat

- Bab 18 - Hubungan Kantor Pusat, Agen Dan CabangDokumen16 halamanBab 18 - Hubungan Kantor Pusat, Agen Dan CabangputriazwidaBelum ada peringkat

- Jawaban Muarabahah 1-2 Atau 3Dokumen4 halamanJawaban Muarabahah 1-2 Atau 3Mas SihabudinBelum ada peringkat

- Bu EndangDokumen18 halamanBu Endangdina nur'ainiBelum ada peringkat

- Modal rata-rata Pardi dan SarmanDokumen1 halamanModal rata-rata Pardi dan SarmanDUROTUL KHUMAIROHBelum ada peringkat

- Bab-2 - (Pembubaran Firma)Dokumen16 halamanBab-2 - (Pembubaran Firma)rudianto niceBelum ada peringkat

- Akuntansi ObligasiDokumen5 halamanAkuntansi Obligasiakb1 stietdnBelum ada peringkat

- DepositoDokumen20 halamanDepositoHasdir SyariefBelum ada peringkat

- Tugas 3 - Olivia Jeinita Langi 18061104118Dokumen22 halamanTugas 3 - Olivia Jeinita Langi 18061104118olivia langiBelum ada peringkat

- PERSEKUTUAN PembubaranDokumen4 halamanPERSEKUTUAN PembubaranbramBelum ada peringkat

- Alvin A. Arens, Randal J. Elder, Mark S. Beasley, Chris E. Hogan - Auditing and Assurance Services (2016) (808-839) .En - IdDokumen38 halamanAlvin A. Arens, Randal J. Elder, Mark S. Beasley, Chris E. Hogan - Auditing and Assurance Services (2016) (808-839) .En - Idjifri syamBelum ada peringkat

- SOAL DAN Jawaban Latihan Audit II 2021Dokumen6 halamanSOAL DAN Jawaban Latihan Audit II 2021Andini FitrianaBelum ada peringkat

- AKUNTANSI SYARIAHDokumen22 halamanAKUNTANSI SYARIAHaminhainha0% (1)

- Penulisan Bukti-Bukti AkuntansiDokumen20 halamanPenulisan Bukti-Bukti AkuntansiYeyBelum ada peringkat

- Tugas Dan Jawaban Likuidasi BerangsurDokumen4 halamanTugas Dan Jawaban Likuidasi BerangsurNurul AmlBelum ada peringkat

- PPNDokumen5 halamanPPNOllivia DelishaBelum ada peringkat

- Auditing Petunjuk Praktisi Akuntan Publi 01c3a4331Dokumen53 halamanAuditing Petunjuk Praktisi Akuntan Publi 01c3a4331Leren Ospaldo0Belum ada peringkat

- Penggabungan Usaha Secara FisikDokumen14 halamanPenggabungan Usaha Secara FisikKro AsiaBelum ada peringkat

- Akuntansi Keuangan Lanjutan 3A - D3 AkuntansiDokumen41 halamanAkuntansi Keuangan Lanjutan 3A - D3 AkuntansiSharifa Ul HasanahBelum ada peringkat

- Audit Bab 2Dokumen12 halamanAudit Bab 2MariaBelum ada peringkat

- AKUNTANSI PERSEKUTUANDokumen37 halamanAKUNTANSI PERSEKUTUANElfin100% (1)

- M.amrin Hakim - Akp6a - Ak - BelanjaDokumen10 halamanM.amrin Hakim - Akp6a - Ak - BelanjaAlfisyahBelum ada peringkat

- AKP5B - Nurul Cahyati - Tugas JurnalDokumen26 halamanAKP5B - Nurul Cahyati - Tugas JurnalAlfisyah100% (1)

- 16 - Lisa Akkp 6a - BMNDokumen10 halaman16 - Lisa Akkp 6a - BMNAlfisyahBelum ada peringkat

- Akuntansi Pemerintah Kelompok 5Dokumen4 halamanAkuntansi Pemerintah Kelompok 5AlfisyahBelum ada peringkat

- Coa Barubaru BG DimasDokumen28 halamanCoa Barubaru BG DimasAlfisyahBelum ada peringkat

- Pendidikan Anti KorupsiDokumen5 halamanPendidikan Anti KorupsiAlfisyahBelum ada peringkat

- Akl SemangatDokumen19 halamanAkl SemangatAlfisyahBelum ada peringkat

- Proposal Kegiatan Tari KreasiDokumen14 halamanProposal Kegiatan Tari KreasiAlfisyah100% (1)

- Teks Akademik (Proposal Keg)Dokumen6 halamanTeks Akademik (Proposal Keg)Hakim Muhammad AmrinBelum ada peringkat

- 20 M.romainorDokumen1 halaman20 M.romainorHakim Muhammad AmrinBelum ada peringkat

- Makalah Pajak Penerangan Jalan 2Dokumen9 halamanMakalah Pajak Penerangan Jalan 2Imam Safii100% (1)

- Akuntansi Pemerintah Kelompok 5Dokumen4 halamanAkuntansi Pemerintah Kelompok 5AlfisyahBelum ada peringkat

- Pendidikan Anti KorupsiDokumen5 halamanPendidikan Anti KorupsiAlfisyahBelum ada peringkat

- M.amrin Hakim - Akp6a - BMNDokumen17 halamanM.amrin Hakim - Akp6a - BMNAlfisyahBelum ada peringkat

- Pedoman Umum Musrenbang Desa PDF DikonversiDokumen28 halamanPedoman Umum Musrenbang Desa PDF DikonversiAlfisyahBelum ada peringkat

- Musrenbang Kecamatan DikonversiDokumen213 halamanMusrenbang Kecamatan DikonversiAlfisyahBelum ada peringkat

- 22 - Erni Agustina - Tugas MetopelDokumen1 halaman22 - Erni Agustina - Tugas MetopelAlfisyahBelum ada peringkat

- Siklus Pengelolaan Keuangan NegaraDokumen8 halamanSiklus Pengelolaan Keuangan Negarawisedamn0% (1)

- AKP5B - Nurul Cahyati - Tugas JurnalDokumen26 halamanAKP5B - Nurul Cahyati - Tugas JurnalAlfisyah100% (1)

- Bab I PDFDokumen13 halamanBab I PDFbasrie 64Belum ada peringkat

- A TINJAUAN PUSTAKADokumen34 halamanA TINJAUAN PUSTAKAAlfisyahBelum ada peringkat

- Temuan Kekurangan (Defiency Findings) 1Dokumen13 halamanTemuan Kekurangan (Defiency Findings) 1AlfisyahBelum ada peringkat

- Bab 1Dokumen4 halamanBab 1AlfisyahBelum ada peringkat

- Teks Akademik (Proposal Keg)Dokumen6 halamanTeks Akademik (Proposal Keg)Hakim Muhammad AmrinBelum ada peringkat

- Bahasa IndonesiaDokumen9 halamanBahasa IndonesiaAlfisyahBelum ada peringkat

- HER Analisis Laporan KeuanganDokumen3 halamanHER Analisis Laporan KeuanganAlfisyahBelum ada peringkat

- 05 - Muhammad Amrin Hakim - Akp6aDokumen5 halaman05 - Muhammad Amrin Hakim - Akp6aAlfisyahBelum ada peringkat

- 11Dokumen12 halaman11Hakim Muhammad AmrinBelum ada peringkat

- Tugas Metopel - HakimDokumen1 halamanTugas Metopel - HakimHakim Muhammad AmrinBelum ada peringkat

- @uditkinerjafiskaDokumen12 halaman@uditkinerjafiskaHakim Muhammad AmrinBelum ada peringkat