Anda mungkin juga menyukai

- Latihan 5 AlkDokumen1 halamanLatihan 5 AlkSari HendriastutiBelum ada peringkat

- Isu Kontemporer Akuntansi Keuangan - PERSEKUTUAN 1Dokumen15 halamanIsu Kontemporer Akuntansi Keuangan - PERSEKUTUAN 1Muhammad Fauzan RamadhanBelum ada peringkat

- Soal Akd FitriDokumen3 halamanSoal Akd FitriFitri Ramadhani100% (2)

- Akl 2 - Arindah Failisa Putri PDFDokumen2 halamanAkl 2 - Arindah Failisa Putri PDFMrdyna DynBelum ada peringkat

- Akuntansi Keuangan Lanjut, Edisi 10 - Solusi Christensen, Cottrell & Baker - Bab 10Dokumen52 halamanAkuntansi Keuangan Lanjut, Edisi 10 - Solusi Christensen, Cottrell & Baker - Bab 10Willy PutraBelum ada peringkat

- Pengembangan Program Audit Untuk Pengujian Rinci SaldoDokumen5 halamanPengembangan Program Audit Untuk Pengujian Rinci SaldoAdisBelum ada peringkat

- Auditing 1Dokumen7 halamanAuditing 1Anggreani PutriBelum ada peringkat

- Akl Bab 16Dokumen5 halamanAkl Bab 16mita a0% (2)

- Isu Kepemilikan KonsolidasiDokumen2 halamanIsu Kepemilikan KonsolidasiHanifsah Anif100% (1)

- Tugas ALKDokumen36 halamanTugas ALKValentinoBelum ada peringkat

- BAB 14 Pelporan Bapepam-LKDokumen6 halamanBAB 14 Pelporan Bapepam-LKRays CityzensBelum ada peringkat

- SAMPLING AUDIT UNTUK PENGUJIAN RINCI SALDO + Penjelasan - KasusDokumen14 halamanSAMPLING AUDIT UNTUK PENGUJIAN RINCI SALDO + Penjelasan - KasusHari WicaksanaBelum ada peringkat

- Akuntansi Keuangan Lanjutan II Teknik DaDokumen20 halamanAkuntansi Keuangan Lanjutan II Teknik DaRisma IstiqomahBelum ada peringkat

- Makalah Akl 2 Kelompok 1 FixDokumen26 halamanMakalah Akl 2 Kelompok 1 FixDinda Y. A. PratiwiBelum ada peringkat

- Soal Uts SpapDokumen10 halamanSoal Uts SpapYuliani AdhityaBelum ada peringkat

- Likuidasi SekaligusDokumen22 halamanLikuidasi SekaligusFatkhur RofuukBelum ada peringkat

- Alk Bab 5 - Analisis Aktivitas Investasi-Investasi AntarperusahaanDokumen7 halamanAlk Bab 5 - Analisis Aktivitas Investasi-Investasi Antarperusahaanilhamka4100% (1)

- Analisis Laporan Keuangan2Dokumen10 halamanAnalisis Laporan Keuangan2Doni PrahantaBelum ada peringkat

- Audit Internal Kelompok 4 A2Dokumen18 halamanAudit Internal Kelompok 4 A2Ayu Mei Lisa PutriBelum ada peringkat

- Bab 16 LikuidasiDokumen58 halamanBab 16 LikuidasiVini Cahya Artini100% (1)

- Statement Keuangan-TM9Dokumen9 halamanStatement Keuangan-TM9Alya NatasyaBelum ada peringkat

- Akuntansi Untuk Operasi Cabang Kel 7Dokumen36 halamanAkuntansi Untuk Operasi Cabang Kel 7Ryanvuland28Belum ada peringkat

- A. A. Sri Pramita - Tugas L 15-1 Dan L 15-2Dokumen2 halamanA. A. Sri Pramita - Tugas L 15-1 Dan L 15-2Sri PramitaBelum ada peringkat

- MakalahDokumen12 halamanMakalahAyu RahmaBelum ada peringkat

- Audit IiDokumen29 halamanAudit IiAyu Ratih KusumadewiBelum ada peringkat

- Aik Bab 13 Belom FiksDokumen17 halamanAik Bab 13 Belom FiksIndah Permata SariiBelum ada peringkat

- Assignment 6 - Laporan Konsolidasi-Perubahan KepemilikanDokumen3 halamanAssignment 6 - Laporan Konsolidasi-Perubahan KepemilikanSepTi MuzdaBelum ada peringkat

- Statement Keuangan Hubungan Diantara Laporan Keuangan (Laporan Laba Rugi KomprehDokumen10 halamanStatement Keuangan Hubungan Diantara Laporan Keuangan (Laporan Laba Rugi KomprehNia RahmadaniBelum ada peringkat

- 1239 - I Gede Teguh Brahmastra WiradharmaDokumen10 halaman1239 - I Gede Teguh Brahmastra WiradharmaIgede agas aryanta AryantaBelum ada peringkat

- Chapter 11 Akl IiDokumen41 halamanChapter 11 Akl IiAmin MuhammadBelum ada peringkat

- Persekutuan LikuidasiiDokumen17 halamanPersekutuan LikuidasiiGhistaBelum ada peringkat

- Mengidentifikasi Persoalan Utama Dalam Audit Atas Transaksi EkuitasDokumen8 halamanMengidentifikasi Persoalan Utama Dalam Audit Atas Transaksi Ekuitasannisa hayuningBelum ada peringkat

- RMK Pengauditan II - Bab19 - Kelompok 9Dokumen16 halamanRMK Pengauditan II - Bab19 - Kelompok 9Rosa ApriliantiBelum ada peringkat

- Diminta: JawabanDokumen2 halamanDiminta: JawabanLawren RajagukgukBelum ada peringkat

- Laba Menurut Konsep AkuntansiDokumen3 halamanLaba Menurut Konsep Akuntansibrengsek1234100% (2)

- .AUDITING II - Jasa Assurance Dan Non Assrance-1Dokumen16 halaman.AUDITING II - Jasa Assurance Dan Non Assrance-1NidaBelum ada peringkat

- Soal Dan Jawab L3-20Dokumen3 halamanSoal Dan Jawab L3-20Gunawan ImanuelBelum ada peringkat

- Pengendalian Internal COSO Dan CoCoDokumen8 halamanPengendalian Internal COSO Dan CoCoSilviaDesiWulandariBelum ada peringkat

- Mengevaluasi Bukti AuditDokumen20 halamanMengevaluasi Bukti AuditAcii ArsyBelum ada peringkat

- Akl Bab 17Dokumen17 halamanAkl Bab 17Anggita DwiantariBelum ada peringkat

- Nabila Salma Hanifah - 20190420110 - Tugas Latihan BAB 6 Dan 7 - Pengauditan 1 (C)Dokumen6 halamanNabila Salma Hanifah - 20190420110 - Tugas Latihan BAB 6 Dan 7 - Pengauditan 1 (C)RamadhnaBelum ada peringkat

- Isu Kepemilikan KonsolidasiDokumen27 halamanIsu Kepemilikan KonsolidasiShinta Septyarani100% (1)

- Ringkasan Audit Internal - Program Audit (Reni Salim 2014031174)Dokumen7 halamanRingkasan Audit Internal - Program Audit (Reni Salim 2014031174)griyaBelum ada peringkat

- Penjualan Upstream Atas PersediaanDokumen6 halamanPenjualan Upstream Atas PersediaanFuad HadiyBelum ada peringkat

- Resume Akl2 Akuisisi Antar Perusahaan (Ririn 15170201M)Dokumen14 halamanResume Akl2 Akuisisi Antar Perusahaan (Ririn 15170201M)ririn suharningsihBelum ada peringkat

- Chap003 IdDokumen36 halamanChap003 IdKIRITO100% (1)

- Bab - 6 - Baker REVISIDokumen82 halamanBab - 6 - Baker REVISIAbdillah YusufaBelum ada peringkat

- Latihan Soal Segmen Dan InterimDokumen2 halamanLatihan Soal Segmen Dan InterimOctavia SaragihBelum ada peringkat

- Akuntansi LikuidasiDokumen26 halamanAkuntansi LikuidasiWiwin SetianiBelum ada peringkat

- Rangkuman Bab 8 Risiko Kecurangan Dan Tindakan IlegalDokumen4 halamanRangkuman Bab 8 Risiko Kecurangan Dan Tindakan Ilegalevelyn natania100% (1)

- Bab IiDokumen28 halamanBab IiAnonymous oejOz09gmBelum ada peringkat

- AuditC Kel7 Bab47Dokumen21 halamanAuditC Kel7 Bab47Nadio PrakasilaBelum ada peringkat

- Makalah - Kelompok 3 - Pengantar Laporan Keuangan KonsolidasianDokumen23 halamanMakalah - Kelompok 3 - Pengantar Laporan Keuangan KonsolidasianHendy PBelum ada peringkat

- Chap 013 Ed Baker-Pelaporan-Segmen-Dan-Interim - BakerDokumen52 halamanChap 013 Ed Baker-Pelaporan-Segmen-Dan-Interim - BakerAndi AbdurahmanBelum ada peringkat

- Pelaporan Segmen Dan InternDokumen57 halamanPelaporan Segmen Dan InternMitha Kartika NabilahBelum ada peringkat

- BAB 13 Pelaporan Segmen Dan InterimDokumen47 halamanBAB 13 Pelaporan Segmen Dan InterimVirda AriestaBelum ada peringkat

- Bab - 13 - Pelaporan Segmen Dan Interim - Materi 10Dokumen42 halamanBab - 13 - Pelaporan Segmen Dan Interim - Materi 10ilham mahesaBelum ada peringkat

- Dina Awaludin 02272011072Dokumen10 halamanDina Awaludin 02272011072Nirwana SulbananBelum ada peringkat

- Ikak - Pertemuan 6 - Laporan Segmen Dan Interim (Revisi)Dokumen25 halamanIkak - Pertemuan 6 - Laporan Segmen Dan Interim (Revisi)Muhammad Fauzan RamadhanBelum ada peringkat

- Akl Sap 7Dokumen51 halamanAkl Sap 7nanda rahayuBelum ada peringkat

- SKRIPSIDokumen100 halamanSKRIPSIAprianthi Sasmita HusenBelum ada peringkat

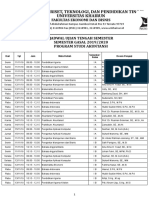

- Jadwal UTS FEB GASAL 2019-2020. Prodi AkuntansiDokumen12 halamanJadwal UTS FEB GASAL 2019-2020. Prodi AkuntansiAprianthi Sasmita HusenBelum ada peringkat

- Jurnal Nusamba Vol. 2 No. 1 2017: Merlena, S.E., M.MDokumen17 halamanJurnal Nusamba Vol. 2 No. 1 2017: Merlena, S.E., M.MAprianthi Sasmita HusenBelum ada peringkat

- Silabus Akuntansi PajakDokumen3 halamanSilabus Akuntansi PajakAprianthi Sasmita HusenBelum ada peringkat

- Daftar Pustaka-WPS OfficeDokumen1 halamanDaftar Pustaka-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- TGS 4Dokumen6 halamanTGS 4Aprianthi Sasmita HusenBelum ada peringkat

- Kelompok 3-Penentuan Harga TransferDokumen12 halamanKelompok 3-Penentuan Harga TransferAprianthi Sasmita HusenBelum ada peringkat

- Tugas Genetika HutanDokumen7 halamanTugas Genetika HutanAprianthi Sasmita HusenBelum ada peringkat