Anda mungkin juga menyukai

- Tugas Kelompok Ke-4 Minggu 9: EssayDokumen7 halamanTugas Kelompok Ke-4 Minggu 9: EssayshintaBelum ada peringkat

- BAB 5 Penentuan Harga TransferDokumen10 halamanBAB 5 Penentuan Harga TransferAndra Caem100% (3)

- Bab 5 Penentuan Harga TransferDokumen15 halamanBab 5 Penentuan Harga TransferMega Edvriyanti Ningrum100% (1)

- BAB 5 Tax Planning Penentuan Harga TransferDokumen17 halamanBAB 5 Tax Planning Penentuan Harga TransferIrma CakeBelum ada peringkat

- Rmk-Penentuan Harga TransferDokumen9 halamanRmk-Penentuan Harga TransferRidha YaminBelum ada peringkat

- Harga TransferDokumen23 halamanHarga TransferPratana Puspa MidiastutyBelum ada peringkat

- Pengaruh Transfer Pricing Terhadap Perencanaan Pajak Bagi Perusahaan Multinasional PDFDokumen20 halamanPengaruh Transfer Pricing Terhadap Perencanaan Pajak Bagi Perusahaan Multinasional PDFheehan6100% (1)

- Transfer PricingDokumen4 halamanTransfer PricingArdhi Nugraha PutraBelum ada peringkat

- Modul 5 Pajak InternasionalDokumen11 halamanModul 5 Pajak Internasionalfajri saniBelum ada peringkat

- Harga Transfer (Transfer Pricing)Dokumen17 halamanHarga Transfer (Transfer Pricing)Tia PaskaranieBelum ada peringkat

- Artikel - Tranfer - Pricing With Cover PageDokumen18 halamanArtikel - Tranfer - Pricing With Cover PageUli NainggolanBelum ada peringkat

- Modul 5 Pajak InternasionalDokumen11 halamanModul 5 Pajak InternasionalWinda OktasariBelum ada peringkat

- Teori Transfer PricingDokumen14 halamanTeori Transfer PricingdtriestyaBelum ada peringkat

- Resume Pengelolaan Pajak Bab Penentuan HDokumen4 halamanResume Pengelolaan Pajak Bab Penentuan HLAILY AZMI ADILABelum ada peringkat

- Penerapan Transfer Pricing Untuk Meminimalkan Beban Pajak Bagi Perusahaan MultinasionalDokumen14 halamanPenerapan Transfer Pricing Untuk Meminimalkan Beban Pajak Bagi Perusahaan MultinasionalViyani DjuberBelum ada peringkat

- Mengenal Apa Itu Transfer PricingDokumen19 halamanMengenal Apa Itu Transfer PricingDjoko NugrohoBelum ada peringkat

- SPM - Kelompok 6Dokumen13 halamanSPM - Kelompok 6Kadek KurniawanBelum ada peringkat

- Tugas Kelompok Audit Pajak (14 April) - 2Dokumen17 halamanTugas Kelompok Audit Pajak (14 April) - 2tasya salfiraBelum ada peringkat

- 1 PBDokumen24 halaman1 PBalimsumarnoBelum ada peringkat

- Penetuan Harga TransferDokumen17 halamanPenetuan Harga TransferAinil KhotifaBelum ada peringkat

- Makalah SPM Kel.2Dokumen17 halamanMakalah SPM Kel.2Mutiara MahuletteBelum ada peringkat

- Makalah Kelompok 6 Penghindaran Pajak BergandaDokumen33 halamanMakalah Kelompok 6 Penghindaran Pajak BergandaAdrian HandaBelum ada peringkat

- AKUN Internasional Transfer Pricing MakalahDokumen11 halamanAKUN Internasional Transfer Pricing Makalahsesilia pertiwiBelum ada peringkat

- Makalah Transfer PricingDokumen7 halamanMakalah Transfer PricingLuqmanul HakiimBelum ada peringkat

- Perencanaan Pajak Transfer PricingDokumen19 halamanPerencanaan Pajak Transfer Pricinglia100% (6)

- Tugas Kelompok 2 - Transfer PricingDokumen22 halamanTugas Kelompok 2 - Transfer PricingPutri Alqina FaiziBelum ada peringkat

- RMK Transfer PricingDokumen6 halamanRMK Transfer PricingErika AriadnaBelum ada peringkat

- MATA UANG ASING Kelompok 6 (AK B)Dokumen9 halamanMATA UANG ASING Kelompok 6 (AK B)Irma Triyani YahyaBelum ada peringkat

- Transfer PricingDokumen31 halamanTransfer PricingSandro FebrinoBelum ada peringkat

- Transfer Pricing Dalam PerpajakanDokumen9 halamanTransfer Pricing Dalam PerpajakanGumulya Sonny Marcel KusumaBelum ada peringkat

- Motivasi Transfer PricingDokumen3 halamanMotivasi Transfer PricingekoBelum ada peringkat

- Manajemen Pajak - Review Transfer PricingDokumen21 halamanManajemen Pajak - Review Transfer PricingAjen Yoga Pradhana100% (1)

- ORGANISASI MULTINASIONAL and PENGENDALIADokumen31 halamanORGANISASI MULTINASIONAL and PENGENDALIAcindyBelum ada peringkat

- Makalah Manjak DocsDokumen19 halamanMakalah Manjak DocsWong VincentBelum ada peringkat

- Makalah Transfer Pricing Seminar Perpajakan Ak-QDokumen18 halamanMakalah Transfer Pricing Seminar Perpajakan Ak-QDaniel Edy MulyonoBelum ada peringkat

- Pajak Kelompok 6Dokumen46 halamanPajak Kelompok 6Nelly YulindaBelum ada peringkat

- Makalah Transfer Pricing 4Dokumen14 halamanMakalah Transfer Pricing 4orchiedmezzanBelum ada peringkat

- Wulan Suci Rahma Dewi, Biolanda Sajidah Lubis, Deliana Deliana, Fadillah Taher Siregar .En - IdDokumen10 halamanWulan Suci Rahma Dewi, Biolanda Sajidah Lubis, Deliana Deliana, Fadillah Taher Siregar .En - IdTania Maharani OktavianingrumBelum ada peringkat

- Seminar Akuntansi Kel.3Dokumen27 halamanSeminar Akuntansi Kel.3Amanda ViandariBelum ada peringkat

- Tugas Makalah Perencanaan Perpajakan MenDokumen23 halamanTugas Makalah Perencanaan Perpajakan MenAdrian Hartanto Darma SanputraBelum ada peringkat

- Aspek Perpajakan Dalam Praktek Transfer PricingDokumen9 halamanAspek Perpajakan Dalam Praktek Transfer PricingHaykal Afdhol BagaskaraBelum ada peringkat

- Makalah Konsep Transfer PricingDokumen14 halamanMakalah Konsep Transfer PricingRizky MangonduBelum ada peringkat

- Bab IiDokumen17 halamanBab IiRohmat HidayatBelum ada peringkat

- Uas FarahDokumen13 halamanUas FarahFarachma KurniawanBelum ada peringkat

- 26979-Article Text-31513-1-10-20190210Dokumen20 halaman26979-Article Text-31513-1-10-20190210Najib SaniBelum ada peringkat

- Harga TransferDokumen21 halamanHarga TransferIka PurwantiBelum ada peringkat

- Aspek Perpajakan Dalam Transfer PricingDokumen14 halamanAspek Perpajakan Dalam Transfer PricingRidla MuhammadBelum ada peringkat

- Bab 1Dokumen6 halamanBab 1deraantika0105Belum ada peringkat

- Transfer Pricing Pada An MultinasionalDokumen14 halamanTransfer Pricing Pada An MultinasionalFerry D'Clown HidayatBelum ada peringkat

- Akuntansi Perpajakan Pert 2Dokumen15 halamanAkuntansi Perpajakan Pert 2Shania TaniaBelum ada peringkat

- Bab II - Anggi Rotua Purba - 1302190597Dokumen10 halamanBab II - Anggi Rotua Purba - 1302190597zulfa.kyanaBelum ada peringkat

- Makalah Transfer PricingDokumen10 halamanMakalah Transfer PricingricoBelum ada peringkat

- Transfer Pricing Indonesia Dan MancanegaraDokumen4 halamanTransfer Pricing Indonesia Dan MancanegaranurulchalisamajidingBelum ada peringkat

- Jurnal International Transfer PricingDokumen25 halamanJurnal International Transfer PricingAnonymous MMIoqNBelum ada peringkat

- Bab 1 PDFDokumen10 halamanBab 1 PDFRetnoBelum ada peringkat

- Transfer Pricing Dalam PerpajakanDokumen27 halamanTransfer Pricing Dalam PerpajakanRhima PratiwiBelum ada peringkat

- Aspek Perpajakan Dalam Transfer PricingDokumen14 halamanAspek Perpajakan Dalam Transfer PricingcarwadevilisbackBelum ada peringkat

- Nilai Tukar Terhadap Keputusan Perusahaan UntukDokumen11 halamanNilai Tukar Terhadap Keputusan Perusahaan UntukMartaBelum ada peringkat

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- SKRIPSIDokumen100 halamanSKRIPSIAprianthi Sasmita HusenBelum ada peringkat

- Uts Sektor Publik 4cDokumen5 halamanUts Sektor Publik 4cAprianthi Sasmita HusenBelum ada peringkat

- Uts Sektor Publik 4cDokumen5 halamanUts Sektor Publik 4cAprianthi Sasmita HusenBelum ada peringkat

- SKRIPSIDokumen100 halamanSKRIPSIAprianthi Sasmita HusenBelum ada peringkat

- Makalah Tentang Sholat Berjamah YanaDokumen4 halamanMakalah Tentang Sholat Berjamah YanaAprianthi Sasmita HusenBelum ada peringkat

- Tax Haven CountryDokumen9 halamanTax Haven CountryAprianthi Sasmita HusenBelum ada peringkat

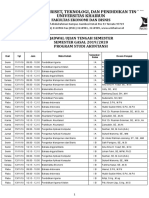

- Jadwal UTS FEB GASAL 2019-2020. Prodi AkuntansiDokumen12 halamanJadwal UTS FEB GASAL 2019-2020. Prodi AkuntansiAprianthi Sasmita HusenBelum ada peringkat

- MekanismeDokumen1 halamanMekanismeAprianthi Sasmita HusenBelum ada peringkat

- Pajak Internasional KelompokDokumen2 halamanPajak Internasional KelompokAprianthi Sasmita HusenBelum ada peringkat

- Jurnal Nusamba Vol. 2 No. 1 2017: Merlena, S.E., M.MDokumen17 halamanJurnal Nusamba Vol. 2 No. 1 2017: Merlena, S.E., M.MAprianthi Sasmita HusenBelum ada peringkat

- Menu WPS OfficeDokumen3 halamanMenu WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- Kel 4 Tania, FatmaDokumen11 halamanKel 4 Tania, FatmaAprianthi Sasmita HusenBelum ada peringkat

- Silabus Akuntansi PajakDokumen3 halamanSilabus Akuntansi PajakAprianthi Sasmita HusenBelum ada peringkat

- Yuhu Defenisi Hai MartDokumen1 halamanYuhu Defenisi Hai MartAprianthi Sasmita HusenBelum ada peringkat

- Hai Adalah sebu-WPS OfficeDokumen1 halamanHai Adalah sebu-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- TGS 4Dokumen6 halamanTGS 4Aprianthi Sasmita HusenBelum ada peringkat

- MercyDokumen11 halamanMercyAprianthi Sasmita HusenBelum ada peringkat

- Tira Bab 3Dokumen8 halamanTira Bab 3Aprianthi Sasmita HusenBelum ada peringkat

- Hai Adalah sebu-WPS OfficeDokumen1 halamanHai Adalah sebu-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- Teori Klmok 2 ParadigmaDokumen15 halamanTeori Klmok 2 ParadigmaAprianthi Sasmita HusenBelum ada peringkat

- Rivky Iskandar Alam (02041811230)Dokumen3 halamanRivky Iskandar Alam (02041811230)Aprianthi Sasmita HusenBelum ada peringkat

- Daftar Pustaka-WPS OfficeDokumen1 halamanDaftar Pustaka-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- Pemeriksaan Dan Penyidikan PajakDokumen12 halamanPemeriksaan Dan Penyidikan PajakAprianthi Sasmita HusenBelum ada peringkat

- Presentation 3Dokumen7 halamanPresentation 3Aprianthi Sasmita HusenBelum ada peringkat

- Makala HDokumen25 halamanMakala HAprianthi Sasmita HusenBelum ada peringkat

- Pemeriksaan Dan Penyidikan PajakDokumen8 halamanPemeriksaan Dan Penyidikan PajakAprianthi Sasmita HusenBelum ada peringkat

- Pajak merupakan-WPS OfficeDokumen1 halamanPajak merupakan-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- Pajak merupakan-WPS OfficeDokumen1 halamanPajak merupakan-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- YuhuDokumen1 halamanYuhuAprianthi Sasmita HusenBelum ada peringkat

- Tugas Uts Akpm HasdaDokumen2 halamanTugas Uts Akpm HasdaAprianthi Sasmita HusenBelum ada peringkat