Anda mungkin juga menyukai

- Investasi Dalam Aktiva TetapDokumen39 halamanInvestasi Dalam Aktiva TetapCindy Fauzia PutriBelum ada peringkat

- MK 14 CapitalBudgetingDokumen15 halamanMK 14 CapitalBudgetingMegaBelum ada peringkat

- Analisis Aspek Hukum Pada Studi KelayakaDokumen137 halamanAnalisis Aspek Hukum Pada Studi KelayakaSahrul100% (1)

- Merger AkuisisiDokumen6 halamanMerger AkuisisiAkhmad OctavianisBelum ada peringkat

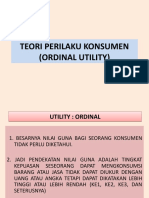

- Ordinal UtilityDokumen38 halamanOrdinal UtilityYulistia Masruri SitepuBelum ada peringkat

- Tugas Mankeu BAB 12 Capital Budgeting and Estimating Cash FlowsDokumen4 halamanTugas Mankeu BAB 12 Capital Budgeting and Estimating Cash Flowswikka nindyaBelum ada peringkat

- Tingkat Pengembalian IrrDokumen19 halamanTingkat Pengembalian IrrDevy Refina J.RBelum ada peringkat

- Penentuan Harga JualDokumen28 halamanPenentuan Harga JualCui Maulidan100% (1)

- Capital BudgetingDokumen9 halamanCapital BudgetingRikiRiswandiBelum ada peringkat

- BAB 5 Kalkulasi Biaya PesananDokumen20 halamanBAB 5 Kalkulasi Biaya PesananNithaa BoangManalu100% (4)

- Makalah Nadya Diva Sagita 15513114Dokumen7 halamanMakalah Nadya Diva Sagita 15513114Nadya Dieva SagitaBelum ada peringkat

- Akuntansi Biaya PPT 2Dokumen40 halamanAkuntansi Biaya PPT 2Erwin DanielBelum ada peringkat

- Soal Tax Planning PPH 21,26 Abid ArdiansyahDokumen1 halamanSoal Tax Planning PPH 21,26 Abid ArdiansyahAbid ArdiansyahBelum ada peringkat

- Soal Standar CostingDokumen3 halamanSoal Standar CostingMaria Cintya TrimuryantiBelum ada peringkat

- NPVDokumen1 halamanNPVNelyBelum ada peringkat

- UTS Shadrina Perpajakan R13F1-2Dokumen2 halamanUTS Shadrina Perpajakan R13F1-2cindi lerina modeongBelum ada peringkat

- Kasus Cash FlowDokumen2 halamanKasus Cash FlowArta Ittu AtaBelum ada peringkat

- Contoh SoalDokumen16 halamanContoh SoalCandra Setia BaktiBelum ada peringkat

- MK - Pertemuan 9Dokumen13 halamanMK - Pertemuan 9eri fadlyBelum ada peringkat

- Pertemuan 2 Pengangaran Modal 2018Dokumen48 halamanPertemuan 2 Pengangaran Modal 2018Saufi100% (1)

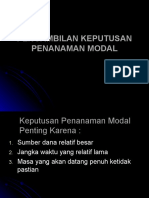

- Pengambilan Keputusan Penanaman ModalDokumen14 halamanPengambilan Keputusan Penanaman ModalZulistiani ManajemenBelum ada peringkat

- Tugas 10Dokumen12 halamanTugas 10ZAHRA NELFA FARADISYI100% (1)

- Makalah Konsep Penilaian InvestasiDokumen12 halamanMakalah Konsep Penilaian InvestasiSISCA DKBelum ada peringkat

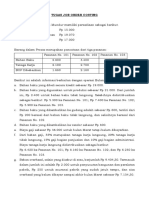

- Tugas 1 Job Order CostingDokumen2 halamanTugas 1 Job Order CostingAgatha BellaBelum ada peringkat

- Materi Keputusan Penganggaran ModalDokumen10 halamanMateri Keputusan Penganggaran ModalSyahrial SarafuddinBelum ada peringkat

- PROPOSALDokumen51 halamanPROPOSALVenny MaduBelum ada peringkat

- DN - Bab 4 - Perhitungan Biaya Berdasarkan AktivitasDokumen24 halamanDN - Bab 4 - Perhitungan Biaya Berdasarkan AktivitasAh ReynaldyBelum ada peringkat

- Soal Uts Pemeriksaan PajakDokumen13 halamanSoal Uts Pemeriksaan PajakFarmasi RSUD PademanganBelum ada peringkat

- STRUKTUR ORGANISASI Dan TUPOKSI STIE PASIM (PPK 2020)Dokumen14 halamanSTRUKTUR ORGANISASI Dan TUPOKSI STIE PASIM (PPK 2020)Ratu Wika AringgaBelum ada peringkat

- Akuntansi ManufakturDokumen14 halamanAkuntansi ManufakturRais AmienBelum ada peringkat

- Metode Penilaian Investasi Pada Aset RiilDokumen49 halamanMetode Penilaian Investasi Pada Aset RiilAnargya WidyatamaBelum ada peringkat

- (PPT) Kel 1 - Materi 7 - Perencanaan Audit Dan Prosedur AnalitisDokumen11 halaman(PPT) Kel 1 - Materi 7 - Perencanaan Audit Dan Prosedur AnalitisDiva Salsabilaa45Belum ada peringkat

- Surat Pernyataan Up Dan Up KKPDokumen3 halamanSurat Pernyataan Up Dan Up KKPgowo ari sandriBelum ada peringkat

- Pengambilan Keputusan TaktisDokumen7 halamanPengambilan Keputusan TaktisAzizah CaguBelum ada peringkat

- Teori Perilaku Konsumen Ordinal-1Dokumen12 halamanTeori Perilaku Konsumen Ordinal-1angelicaleoBelum ada peringkat

- Estimasi Biaya ProyekDokumen14 halamanEstimasi Biaya Proyeksurya adiyu akbarBelum ada peringkat

- Panduan Skripsi2007Dokumen30 halamanPanduan Skripsi2007Irwan CungkringBelum ada peringkat

- Teori Laba Ekonomis FriksionalDokumen2 halamanTeori Laba Ekonomis FriksionalAldi YansyahBelum ada peringkat

- Metode Penilaian InvestasiDokumen23 halamanMetode Penilaian InvestasiSari IshVeerBelum ada peringkat

- NPVDokumen145 halamanNPVZeoliteBelum ada peringkat

- Perusahaan Industri PengolahanDokumen2 halamanPerusahaan Industri PengolahanBeby AyrinBelum ada peringkat

- Makalah Eoq (Revisi)Dokumen11 halamanMakalah Eoq (Revisi)Sonia puspitaBelum ada peringkat

- Pasar ModalDokumen10 halamanPasar ModalSurya AnggaBelum ada peringkat

- Modul Perkuliahan Sesi 1 Bab 11 Just in TimeDokumen12 halamanModul Perkuliahan Sesi 1 Bab 11 Just in TimerivalwidyanandaBelum ada peringkat

- Modul-6 Pengendalian PersediaanDokumen70 halamanModul-6 Pengendalian PersediaanAweBelum ada peringkat

- Bab III Penentuan Kurs Mata UangDokumen23 halamanBab III Penentuan Kurs Mata UangSatriaWibawaBelum ada peringkat

- PERAMALAN PENJUALAN MOBIL DAIHATSU PT. ASTRA INTERNATIONAL TBK DAIHATSU CABANG BOGORDokumen10 halamanPERAMALAN PENJUALAN MOBIL DAIHATSU PT. ASTRA INTERNATIONAL TBK DAIHATSU CABANG BOGORVika Sarastya PrastiwiBelum ada peringkat

- KLP 5 - Sistem Biaya Standar - Akuntansi BiayaDokumen12 halamanKLP 5 - Sistem Biaya Standar - Akuntansi BiayaZulfa NahriBelum ada peringkat

- Istilah PERBANGKANDokumen11 halamanIstilah PERBANGKANHendry Agung WibowoBelum ada peringkat

- Capital BudgetingDokumen24 halamanCapital BudgetingLidia ImaniarBelum ada peringkat

- Anggaran OperasionalDokumen5 halamanAnggaran OperasionalMiftahul JannahBelum ada peringkat

- Metode Penilaian InvestasiDokumen37 halamanMetode Penilaian Investasiaries100% (1)

- INVESTASIDokumen17 halamanINVESTASIanisa syahBelum ada peringkat

- Keputusan InvestasiDokumen39 halamanKeputusan InvestasiniaBelum ada peringkat

- Keputusan InvestasiDokumen30 halamanKeputusan Investasinrofiqoh utamiBelum ada peringkat

- Minggu 12Dokumen45 halamanMinggu 12suci RachmawatiBelum ada peringkat

- HO 2 Makeu - 2Dokumen4 halamanHO 2 Makeu - 2NHchannel NHchannelBelum ada peringkat

- Sesi 2Dokumen35 halamanSesi 2Winda WelannyBelum ada peringkat

- Keputusan Investasi ModulDokumen9 halamanKeputusan Investasi ModulDiah WinaBelum ada peringkat

- Analisis Kelayakan InvestasiDokumen48 halamanAnalisis Kelayakan InvestasiAhmad Barrun NidhomBelum ada peringkat

- Pengertian Arsitektur Dan BangunanDokumen18 halamanPengertian Arsitektur Dan BangunanFirli Meiga HermansyahBelum ada peringkat

- Materi 9 Cash Flow AnalysisDokumen14 halamanMateri 9 Cash Flow AnalysisFirli Meiga HermansyahBelum ada peringkat

- Perubahan Laba KotorDokumen15 halamanPerubahan Laba KotorFirli Meiga HermansyahBelum ada peringkat

- Anggaran Bahan MentahDokumen21 halamanAnggaran Bahan MentahFirli Meiga HermansyahBelum ada peringkat

- Biaya Modal (Coc)Dokumen44 halamanBiaya Modal (Coc)Firli Meiga Hermansyah100% (1)

- PROTEKSIDokumen9 halamanPROTEKSIFirli Meiga HermansyahBelum ada peringkat