0% menganggap dokumen ini bermanfaat (0 suara)

176 tayangan41 halamanAnalisis Laporan Keuangan Perusahaan

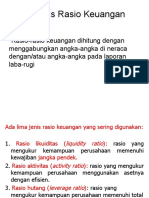

Dokumen tersebut memberikan ringkasan tentang analisis laporan keuangan perusahaan. Terdapat penjelasan mengenai jenis-jenis laporan keuangan, tujuan laporan keuangan, karakteristik kualitatif laporan keuangan, keterbatasan laporan keuangan, pentingnya rasio keuangan, dan jenis-jenis rasio keuangan yang dapat digunakan untuk menganalisis laporan keuangan perusahaan seperti rasio likuiditas, rasio leverage, dan rasio aktivitas

Diunggah oleh

Rio SantanaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PPTX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

176 tayangan41 halamanAnalisis Laporan Keuangan Perusahaan

Dokumen tersebut memberikan ringkasan tentang analisis laporan keuangan perusahaan. Terdapat penjelasan mengenai jenis-jenis laporan keuangan, tujuan laporan keuangan, karakteristik kualitatif laporan keuangan, keterbatasan laporan keuangan, pentingnya rasio keuangan, dan jenis-jenis rasio keuangan yang dapat digunakan untuk menganalisis laporan keuangan perusahaan seperti rasio likuiditas, rasio leverage, dan rasio aktivitas

Diunggah oleh

Rio SantanaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PPTX, PDF, TXT atau baca online di Scribd