Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

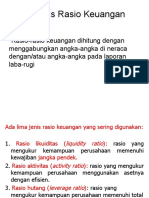

- Analisis Ratio KeuanganDokumen50 halamanAnalisis Ratio Keuangannabilaazizah230800Belum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Definisi Rasio LikuiditasDokumen5 halamanDefinisi Rasio LikuiditasFanisaBelum ada peringkat

- Alk RasioDokumen15 halamanAlk RasioAyu RifatulBelum ada peringkat

- Makalah SIM Keuangan 1Dokumen54 halamanMakalah SIM Keuangan 1Saiful SidiqBelum ada peringkat

- Pengertian Analisis Rasio KeuanganDokumen10 halamanPengertian Analisis Rasio KeuanganFitriBelum ada peringkat

- Makalah Manajemen KeuanganDokumen35 halamanMakalah Manajemen KeuanganTiara TakarinaBelum ada peringkat

- Analisis Rasio KeuanganDokumen7 halamanAnalisis Rasio Keuanganferen ditaBelum ada peringkat

- Materi Minggu Ke 4Dokumen18 halamanMateri Minggu Ke 4Nurhikmat MiraBelum ada peringkat

- Teknik Dalam Analisa Laporan KeuanganDokumen26 halamanTeknik Dalam Analisa Laporan KeuanganayuBelum ada peringkat

- Analisis Rasio LKDokumen23 halamanAnalisis Rasio LKDevi PermatasariBelum ada peringkat

- Pengukuran Dengan Rasio KeuanganDokumen7 halamanPengukuran Dengan Rasio KeuanganRianaBelum ada peringkat

- Tugas Alk (Rasio Rasio Keuangan)Dokumen8 halamanTugas Alk (Rasio Rasio Keuangan)Ayu RifatulBelum ada peringkat

- Analisis Rasio Laporan Keuangan PT Antam 2022Dokumen20 halamanAnalisis Rasio Laporan Keuangan PT Antam 2022Ery HariatiBelum ada peringkat

- Rasio LikuiditasDokumen7 halamanRasio LikuiditasHany PutuhenaBelum ada peringkat

- Resume 3Dokumen12 halamanResume 3Eki Herlana SabnikoBelum ada peringkat

- Modul XI Resiko Investasi Di Perusahaan Dan Pasar ModalDokumen16 halamanModul XI Resiko Investasi Di Perusahaan Dan Pasar ModalAkbar VRCBelum ada peringkat

- Alk Bab 2Dokumen15 halamanAlk Bab 2Nungki FransiskaBelum ada peringkat

- Makalah Analisis Rasio KeuanganDokumen16 halamanMakalah Analisis Rasio Keuangannur alamBelum ada peringkat

- RasioDokumen17 halamanRasioBnii SyhhBelum ada peringkat

- 19951112EMA474022-19951112 SPM Pertemuan4Dokumen47 halaman19951112EMA474022-19951112 SPM Pertemuan4Swary ArtyBelum ada peringkat

- TTP MK 5 - Analisis Rasio KeuanganDokumen27 halamanTTP MK 5 - Analisis Rasio KeuanganfarahBelum ada peringkat

- JenisDokumen5 halamanJenisOtonk RochmaniaBelum ada peringkat

- Tugas-1 Erwin Umasugi NIM500661746 MK Manajemen KeuanganDokumen8 halamanTugas-1 Erwin Umasugi NIM500661746 MK Manajemen KeuanganErwin Cogant Umasugi0% (1)

- Rasio KeuuuDokumen3 halamanRasio KeuuuDinda AyuBelum ada peringkat

- Makalah Analisis Rasio KeuanganDokumen30 halamanMakalah Analisis Rasio KeuanganBungaBelum ada peringkat

- Analisis Rasio KeuanganDokumen35 halamanAnalisis Rasio KeuanganYusmaniarAfifaNBelum ada peringkat

- Resume MK Analisis Laporan Keuangan Agus SartonoDokumen2 halamanResume MK Analisis Laporan Keuangan Agus SartonoNaufal Rofi100% (1)

- Tugas ALK Kelompok 7Dokumen10 halamanTugas ALK Kelompok 7Fransisca PuteriBelum ada peringkat

- Sri Shinta Utami - TLM-2B - Tugas Individu BKLDokumen4 halamanSri Shinta Utami - TLM-2B - Tugas Individu BKLShintaBelum ada peringkat

- 4-Analisis RasioDokumen41 halaman4-Analisis RasioDewie SartikaBelum ada peringkat

- Tugas Resume Pertemuan Ke-6 Analisis Laporan KeuanganDokumen3 halamanTugas Resume Pertemuan Ke-6 Analisis Laporan KeuanganelisabethwolaBelum ada peringkat

- Diskusi 2 Manajemen KeuanganDokumen4 halamanDiskusi 2 Manajemen KeuanganMarcell AlexanderBelum ada peringkat

- Rasio LikuditasDokumen6 halamanRasio LikuditasSiti MaesarohBelum ada peringkat

- Pertemuan 13. Analisis Kredit LikuiditasDokumen6 halamanPertemuan 13. Analisis Kredit LikuiditasskyBelum ada peringkat

- Pertemuan 3 Analysis Commonsize Dan RasioDokumen8 halamanPertemuan 3 Analysis Commonsize Dan RasioRezky IqbalBelum ada peringkat

- Diskusi Sesi 3Dokumen5 halamanDiskusi Sesi 3Alvica DianBelum ada peringkat

- Diskusi Sesi 6Dokumen13 halamanDiskusi Sesi 6Fara DinaBelum ada peringkat

- Analisis Rasio KeuanganDokumen6 halamanAnalisis Rasio KeuanganvaniaBelum ada peringkat

- Analisis Rasio KeuanganDokumen40 halamanAnalisis Rasio KeuanganenneBelum ada peringkat

- Macam - Macam Rasio KeuanganDokumen6 halamanMacam - Macam Rasio KeuanganStella NendEnBelum ada peringkat

- Jenis Rasio KeuanganDokumen13 halamanJenis Rasio KeuanganAbdul RohmatBelum ada peringkat

- Rasio Laporan KeuanganDokumen11 halamanRasio Laporan KeuanganAndy Nurul AfiatBelum ada peringkat

- Analisis Dan Interpretasi Keuangan Rasio Perputaran Aset Tetap 1Dokumen14 halamanAnalisis Dan Interpretasi Keuangan Rasio Perputaran Aset Tetap 1Astria Arha DillaBelum ada peringkat

- Analisis Laporan KeuanganDokumen27 halamanAnalisis Laporan KeuanganTugek TasyaBelum ada peringkat

- Materi 4 Jenis Rasio KeuanganDokumen4 halamanMateri 4 Jenis Rasio Keuanganradityo wicaksonoBelum ada peringkat

- Analisis Rasio-Wps OfficeDokumen6 halamanAnalisis Rasio-Wps OfficeMuhamad SolehBelum ada peringkat

- Kel.11 - Analisis Rasio KeuanganDokumen9 halamanKel.11 - Analisis Rasio KeuanganPutryy DiyahBelum ada peringkat

- Analisis RasioDokumen28 halamanAnalisis RasioArsytri Agung Nurwantoro100% (1)

- Jenis-Jenis Rasio Keuangan Dan Penyusunan Rasio KeuanganDokumen5 halamanJenis-Jenis Rasio Keuangan Dan Penyusunan Rasio KeuanganANDRE ALVA MIRACLE TAROREHBelum ada peringkat

- Kelompok - 5 Analisa LKDokumen36 halamanKelompok - 5 Analisa LKAgustina Putrii MBelum ada peringkat

- Kul 4 - Rasio KeuanganDokumen24 halamanKul 4 - Rasio Keuanganrina.asmara asmaraBelum ada peringkat

- Apa Itu Analisis Rasio KeuanganDokumen10 halamanApa Itu Analisis Rasio KeuanganNovita SariBelum ada peringkat

- Tugas 2 - Eksi4204 - 043518935Dokumen5 halamanTugas 2 - Eksi4204 - 043518935valenciarachel22Belum ada peringkat

- Kel 5 Macam Macam Rasio Keuangan-1-1Dokumen5 halamanKel 5 Macam Macam Rasio Keuangan-1-1NurfitrianiBelum ada peringkat

- Likuiditas ALKDokumen6 halamanLikuiditas ALKFransiska HerawatiBelum ada peringkat

- Rasio2-WPS OfficeDokumen16 halamanRasio2-WPS OfficeAvievah AuliaBelum ada peringkat

- Contoh Soal Jenis Rasio KeuanganDokumen6 halamanContoh Soal Jenis Rasio KeuanganSindi Ariyanti60% (5)

- Rasio KeuanganDokumen8 halamanRasio KeuanganLivaliceBelum ada peringkat

- Persiapan Awal Go PublicDokumen7 halamanPersiapan Awal Go PublicGatot SudjokoBelum ada peringkat

- Persekutuan KomanditerDokumen5 halamanPersekutuan KomanditerGatot SudjokoBelum ada peringkat

- Jurnal Pencatatan Atas Pembayaran Gaji Dan Iuran BPJSDokumen2 halamanJurnal Pencatatan Atas Pembayaran Gaji Dan Iuran BPJSGatot Sudjoko100% (1)

- Sumbangan Yang SeharusnyaDokumen5 halamanSumbangan Yang SeharusnyaGatot SudjokoBelum ada peringkat

- Persiapan IPODokumen4 halamanPersiapan IPOGatot SudjokoBelum ada peringkat

- Seputar Faktur PajakDokumen5 halamanSeputar Faktur PajakGatot SudjokoBelum ada peringkat

- Sumbangan Serasa PungutanDokumen4 halamanSumbangan Serasa PungutanGatot SudjokoBelum ada peringkat

- Faktur Pajak DigunggungDokumen2 halamanFaktur Pajak DigunggungGatot SudjokoBelum ada peringkat

- Ketentuan-Ketentuan Per 03 Tahun 2022Dokumen3 halamanKetentuan-Ketentuan Per 03 Tahun 2022Gatot SudjokoBelum ada peringkat

- Sosialisasi Pembuatan Key Performance Indicator KpiDokumen24 halamanSosialisasi Pembuatan Key Performance Indicator KpiGatot SudjokoBelum ada peringkat

- Pencantuman Alamat Pada Faktur PajakDokumen7 halamanPencantuman Alamat Pada Faktur PajakGatot SudjokoBelum ada peringkat

- Mengubah Alamat Faktur Pajak PenggantiDokumen2 halamanMengubah Alamat Faktur Pajak PenggantiGatot SudjokoBelum ada peringkat

- Aplikasi Administrasi Keuangan KomiteDokumen10 halamanAplikasi Administrasi Keuangan KomiteGatot SudjokoBelum ada peringkat

- Jenis Pungli Di SekolahDokumen1 halamanJenis Pungli Di SekolahGatot SudjokoBelum ada peringkat

- Jenis Pelayanan PerbankanDokumen9 halamanJenis Pelayanan PerbankanGatot SudjokoBelum ada peringkat

- Tupoksi HumasDokumen116 halamanTupoksi HumasGatot SudjokoBelum ada peringkat

- Koreksi Akuntansi-FiskalDokumen83 halamanKoreksi Akuntansi-FiskalGatot SudjokoBelum ada peringkat

- Iuran BPJS Dalam Perhitungan PPH Pasal 21Dokumen2 halamanIuran BPJS Dalam Perhitungan PPH Pasal 21Gatot SudjokoBelum ada peringkat

- Penggolongan Biaya Untuk Memudahkan Koreksi FiskalDokumen7 halamanPenggolongan Biaya Untuk Memudahkan Koreksi FiskalGatot SudjokoBelum ada peringkat

- Pemberantasan Pungli Di SekolahDokumen4 halamanPemberantasan Pungli Di SekolahGatot SudjokoBelum ada peringkat

- Ombudsman-Pungutan SekolahDokumen2 halamanOmbudsman-Pungutan SekolahGatot SudjokoBelum ada peringkat

- (2018) 15311531 Siti Damayantie Alda (Pembimbing Sampurna Dadi Riskiono, S.Kom., M.Eng.)Dokumen74 halaman(2018) 15311531 Siti Damayantie Alda (Pembimbing Sampurna Dadi Riskiono, S.Kom., M.Eng.)Gatot SudjokoBelum ada peringkat

- Permendikbud 75 Tahun 2016 Tentang Komite SekolahDokumen11 halamanPermendikbud 75 Tahun 2016 Tentang Komite SekolahGatot SudjokoBelum ada peringkat

- Alquran Memberikan Tuntunan Pendidikan Anak Dalam KisahDokumen3 halamanAlquran Memberikan Tuntunan Pendidikan Anak Dalam KisahGatot SudjokoBelum ada peringkat

- SK Pemenang KSN P 2021Dokumen2 halamanSK Pemenang KSN P 2021Gatot SudjokoBelum ada peringkat

- Top 1000 LTMPT Sma Negeri-Swasta Kota BekasiDokumen1 halamanTop 1000 LTMPT Sma Negeri-Swasta Kota BekasiGatot SudjokoBelum ada peringkat

- Pendanaan Pendidikan SMA - SMK NegeriDokumen3 halamanPendanaan Pendidikan SMA - SMK NegeriGatot SudjokoBelum ada peringkat