Anda mungkin juga menyukai

- Negeri 5 MenaraDokumen439 halamanNegeri 5 Menaranindya bestari100% (4)

- Akad Dan Produk Bank SyariahDokumen265 halamanAkad Dan Produk Bank SyariahGrassroot Solidarity100% (1)

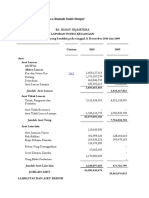

- Contoh Laporan Neraca Rumah Sakit SimpelDokumen2 halamanContoh Laporan Neraca Rumah Sakit Simpelmaslina sianturi100% (3)

- Denny Ramadhan-43220010087-PP13Dokumen3 halamanDenny Ramadhan-43220010087-PP13Denny ramadhanBelum ada peringkat

- Sistem Menghitung BLRDokumen17 halamanSistem Menghitung BLRhani100% (1)

- Analisis RasioDokumen17 halamanAnalisis RasioSaropah Anita SariBelum ada peringkat

- Wa0033.Dokumen3 halamanWa0033.Azizah FiaBelum ada peringkat

- Soal Tugas LK ProformaDokumen3 halamanSoal Tugas LK ProformaCaroline DavitaBelum ada peringkat

- Fsa PR Sesi 4 Trend CS AnalysisDokumen3 halamanFsa PR Sesi 4 Trend CS AnalysisMila KarmilaBelum ada peringkat

- Aliran Kas Dan Hubungannya Dengan Siklus Kehidupan ProdukDokumen9 halamanAliran Kas Dan Hubungannya Dengan Siklus Kehidupan ProdukNonik Anggita100% (2)

- Analisis Rasio PendahuluanDokumen12 halamanAnalisis Rasio PendahuluanAna Dwiyanti100% (1)

- Bab Analisis ProspektifDokumen17 halamanBab Analisis ProspektifDewi ErmawatiBelum ada peringkat

- Eco YuliDokumen3 halamanEco YulilehaayyBelum ada peringkat

- Analisis Ratio Dan Laporan Arus KasDokumen6 halamanAnalisis Ratio Dan Laporan Arus KasMuhammad FauziBelum ada peringkat

- ALK - 5 Analisis Common SizeDokumen21 halamanALK - 5 Analisis Common SizeChynthia NouraBelum ada peringkat

- Analisis Kesulitan KeuanganDokumen18 halamanAnalisis Kesulitan KeuanganMin MlangenBelum ada peringkat

- Hendi ALKUTSDokumen3 halamanHendi ALKUTSAgustina IndahBelum ada peringkat

- Elsa Rostiana C2170088 (TUGAS 1) LAPORAN KEUANGANDokumen20 halamanElsa Rostiana C2170088 (TUGAS 1) LAPORAN KEUANGANelsa rostianaBelum ada peringkat

- Analisis Kesulitan KeuanganDokumen18 halamanAnalisis Kesulitan KeuanganSFS GAMEX546Belum ada peringkat

- Tugas Kuliah Kelompok Sainsena & SigitDokumen6 halamanTugas Kuliah Kelompok Sainsena & SigitAndroAndroIndraputraBelum ada peringkat

- Modul Analisa Laporan Keuangan (TM5)Dokumen14 halamanModul Analisa Laporan Keuangan (TM5)Sofyan AliBelum ada peringkat

- Tugas APLK - Analisis Prospektif - Pertemuan Ke-14 PDFDokumen7 halamanTugas APLK - Analisis Prospektif - Pertemuan Ke-14 PDFaldy julianBelum ada peringkat

- Laporan Keuangan Dan Arus KasDokumen19 halamanLaporan Keuangan Dan Arus KasRosyeni RasyidBelum ada peringkat

- Chopra S., Meindl P. - Supply Chain Management - Strategy, Planning and Operation-51-80.en - IdDokumen30 halamanChopra S., Meindl P. - Supply Chain Management - Strategy, Planning and Operation-51-80.en - IdyustiBelum ada peringkat

- Analisis Sumber Dan Penggunaan Modal Kerja PT Indosat TBK 2011-2012Dokumen11 halamanAnalisis Sumber Dan Penggunaan Modal Kerja PT Indosat TBK 2011-2012Aris SetyawanBelum ada peringkat

- Jawaban Quiz 7 Analisa Laporan Keuangan B-304 Kamis - Sabtu Drs. Marsyaf Ak., M. Ak. Ca Nama: Brilyan Suryadi NIM: 43219110224Dokumen3 halamanJawaban Quiz 7 Analisa Laporan Keuangan B-304 Kamis - Sabtu Drs. Marsyaf Ak., M. Ak. Ca Nama: Brilyan Suryadi NIM: 43219110224tes doangBelum ada peringkat

- ANALISIS COMMONSIZE Laporan Keuangan PT. Holcim Indonesia Tbk. 2016 Dan 2015Dokumen16 halamanANALISIS COMMONSIZE Laporan Keuangan PT. Holcim Indonesia Tbk. 2016 Dan 2015Ragillia Zaoldyeck100% (1)

- Commonsize TLKM IsatDokumen26 halamanCommonsize TLKM IsatiskandarBelum ada peringkat

- Excel Tugas Besar - d3b - Arfinda Ayu K.S (3170111059) - Aan Puji Rahmawati (3170111078)Dokumen28 halamanExcel Tugas Besar - d3b - Arfinda Ayu K.S (3170111059) - Aan Puji Rahmawati (3170111078)Fin FindBelum ada peringkat

- Bab 8Dokumen19 halamanBab 8Priskila YunitaBelum ada peringkat

- Tugas Diskusi Kel.4Dokumen5 halamanTugas Diskusi Kel.4Rischa Ekasari SeptiyaniBelum ada peringkat

- Ambar Analisis Modal KerjaDokumen11 halamanAmbar Analisis Modal KerjaYogaPratamaBelum ada peringkat

- GoodwillDokumen7 halamanGoodwillNovia NarulitaBelum ada peringkat

- Tugas Akhir - Analisis Rasio Laporan Keuangan - Semen Indonesia - Rizky Khasanah NDokumen11 halamanTugas Akhir - Analisis Rasio Laporan Keuangan - Semen Indonesia - Rizky Khasanah Nkiki khasanahBelum ada peringkat

- Pertemuan Ke-3 - Analisis Laporan Keuangan-2 PDFDokumen9 halamanPertemuan Ke-3 - Analisis Laporan Keuangan-2 PDFaudry deviraBelum ada peringkat

- Laporan Keuangan, Dan Arus Kas: Rosyeni RasyidDokumen19 halamanLaporan Keuangan, Dan Arus Kas: Rosyeni RasyidPam DdBelum ada peringkat

- TUGAS KE-3 - Manajemen KoperasiDokumen10 halamanTUGAS KE-3 - Manajemen KoperasiIndriani PutriBelum ada peringkat

- Tugas APLK 4Dokumen7 halamanTugas APLK 4Indah NSBelum ada peringkat

- Pertemuan IDokumen26 halamanPertemuan Iatika suriBelum ada peringkat

- MK 1 - Pertemuan 2Dokumen19 halamanMK 1 - Pertemuan 2Nazilla TrisiaaBelum ada peringkat

- Pertemuan 5 Analisa RasioDokumen13 halamanPertemuan 5 Analisa Rasioatika suriBelum ada peringkat

- Analisa Arus Kas CFINDokumen21 halamanAnalisa Arus Kas CFINDwi Citra Oktara GuciBelum ada peringkat

- ALK Imbal Hasul Atas Modal Investasi Dan Analisis PrifitabilitasDokumen22 halamanALK Imbal Hasul Atas Modal Investasi Dan Analisis PrifitabilitasKurnia SusilawatiBelum ada peringkat

- Unilever 2022Dokumen4 halamanUnilever 2022MUHAMMAD FURQON NURLIANSYAHBelum ada peringkat

- 511-Analisis RatioDokumen37 halaman511-Analisis RatioLuluk AfidahBelum ada peringkat

- Pertemuan 3Dokumen33 halamanPertemuan 3Devie HarianaBelum ada peringkat

- Pabrik Kertas Tjiwikimia GabungDokumen9 halamanPabrik Kertas Tjiwikimia Gabungsyifamuzdalifah2601Belum ada peringkat

- Analisis Laporan Keuangan IndosatDokumen45 halamanAnalisis Laporan Keuangan IndosatDepru Widya HutamiBelum ada peringkat

- .Resume Fitriani - 622022021100-1Dokumen32 halaman.Resume Fitriani - 622022021100-1Fitriani VyBelum ada peringkat

- Laporan Keuangan 1Q 2022Dokumen52 halamanLaporan Keuangan 1Q 2022prima karyaBelum ada peringkat

- Analisis Rasio Keuangan TeoriDokumen19 halamanAnalisis Rasio Keuangan TeoriFathia HamidBelum ada peringkat

- 11Dokumen10 halaman11WiranataBelum ada peringkat

- Adebudi - 18120008 - Tugas 1Dokumen50 halamanAdebudi - 18120008 - Tugas 1FebryBelum ada peringkat

- Analisis Laporan Keuangan PT. TelkomDokumen26 halamanAnalisis Laporan Keuangan PT. TelkomGhazi Savero100% (1)

- Analisis Laporan KeuanganDokumen51 halamanAnalisis Laporan Keuanganwahid.hasyimBelum ada peringkat

- Fifi Wahyuni B1C119099 (Uas Alk)Dokumen22 halamanFifi Wahyuni B1C119099 (Uas Alk)Fifi WahyuniBelum ada peringkat

- Audit Report KPI 2021Dokumen6 halamanAudit Report KPI 2021Neo FelisBelum ada peringkat

- Latihan Soal ProspektifDokumen1 halamanLatihan Soal Prospektiferina khalisahBelum ada peringkat

- Perusahaan Dagang - Kel.7Dokumen2 halamanPerusahaan Dagang - Kel.7Teorisa Yoga PramanaBelum ada peringkat

- FS MBR 31 December 2021Dokumen63 halamanFS MBR 31 December 2021zulfahmi26Belum ada peringkat

- Kuliah - 3 - M. MODAL KERJA - 1 - KirimDokumen23 halamanKuliah - 3 - M. MODAL KERJA - 1 - KirimRahman HadiBelum ada peringkat

- Kuliah - 4 - M. MODAL KERJA - 2 - KirimDokumen26 halamanKuliah - 4 - M. MODAL KERJA - 2 - KirimRahman Hadi100% (1)

- Kuliah - 7 - MANAJEMEN PERSEDIAAN - KirimDokumen38 halamanKuliah - 7 - MANAJEMEN PERSEDIAAN - KirimRahman HadiBelum ada peringkat

- Operasional Penghimpunan Dana Bank Syariah - Giro Dan Tabungan WadiahDokumen12 halamanOperasional Penghimpunan Dana Bank Syariah - Giro Dan Tabungan WadiahRahman HadiBelum ada peringkat

- Materi Gabungan 1 SD 5 SMN 1303Dokumen50 halamanMateri Gabungan 1 SD 5 SMN 1303Rahman HadiBelum ada peringkat

- Materi Gabungan 1 SD 5 SMN 1303Dokumen50 halamanMateri Gabungan 1 SD 5 SMN 1303Rahman HadiBelum ada peringkat

- MAKALAH ASUransi1Dokumen11 halamanMAKALAH ASUransi1Rahman HadiBelum ada peringkat

- Makalah AsuransiDokumen6 halamanMakalah AsuransiEkir924Belum ada peringkat

- MAKNA KALIMAT SYAHADAT RevisiDokumen5 halamanMAKNA KALIMAT SYAHADAT RevisiRahman HadiBelum ada peringkat

- ToleransiDokumen12 halamanToleransiRahman HadiBelum ada peringkat

- MAKALAH AsuransDokumen7 halamanMAKALAH AsuransRahman HadiBelum ada peringkat

- ManajemenDokumen1 halamanManajemenRahman HadiBelum ada peringkat

- 1rundown Propanka 2019 NewDokumen5 halaman1rundown Propanka 2019 NewRahman HadiBelum ada peringkat

- 1rundown Propanka 2019 NewDokumen5 halaman1rundown Propanka 2019 NewRahman HadiBelum ada peringkat