Anda mungkin juga menyukai

- Analisis Kesulitan KeuanganDokumen18 halamanAnalisis Kesulitan KeuanganMin MlangenBelum ada peringkat

- Wa0033.Dokumen3 halamanWa0033.Azizah FiaBelum ada peringkat

- Tugas Kuliah Kelompok Sainsena & SigitDokumen6 halamanTugas Kuliah Kelompok Sainsena & SigitAndroAndroIndraputraBelum ada peringkat

- Analisis Rasio PendahuluanDokumen12 halamanAnalisis Rasio PendahuluanAna Dwiyanti100% (1)

- Bab Analisis ProspektifDokumen17 halamanBab Analisis ProspektifDewi ErmawatiBelum ada peringkat

- Soal Tugas LK ProformaDokumen3 halamanSoal Tugas LK ProformaCaroline DavitaBelum ada peringkat

- Kuliah - 2 - ANALISIS RASIO - KirimDokumen26 halamanKuliah - 2 - ANALISIS RASIO - KirimRahman HadiBelum ada peringkat

- Jawaban Quiz 7 Analisa Laporan Keuangan B-304 Kamis - Sabtu Drs. Marsyaf Ak., M. Ak. Ca Nama: Brilyan Suryadi NIM: 43219110224Dokumen3 halamanJawaban Quiz 7 Analisa Laporan Keuangan B-304 Kamis - Sabtu Drs. Marsyaf Ak., M. Ak. Ca Nama: Brilyan Suryadi NIM: 43219110224tes doangBelum ada peringkat

- ALK - 5 Analisis Common SizeDokumen21 halamanALK - 5 Analisis Common SizeChynthia NouraBelum ada peringkat

- Alk Bab 10 Analisis ProspektifDokumen24 halamanAlk Bab 10 Analisis Prospektifdesy nataBelum ada peringkat

- 511-Analisis RatioDokumen37 halaman511-Analisis RatioLuluk AfidahBelum ada peringkat

- Modul Analisa Laporan Keuangan (TM5)Dokumen14 halamanModul Analisa Laporan Keuangan (TM5)Sofyan AliBelum ada peringkat

- Pertemuan 3Dokumen33 halamanPertemuan 3Devie HarianaBelum ada peringkat

- Pertemuan 4Dokumen30 halamanPertemuan 4Devie HarianaBelum ada peringkat

- Kelompok 4 - Controllership - EVA & ROIDokumen13 halamanKelompok 4 - Controllership - EVA & ROIDewi SapitriBelum ada peringkat

- Rencana Tugas APLK - Pertemuan Ke-15Dokumen5 halamanRencana Tugas APLK - Pertemuan Ke-15Ilham FaridBelum ada peringkat

- Modul 1Dokumen15 halamanModul 1114Nashrullah Adhipramana NirpatakaBelum ada peringkat

- Analisis RasioDokumen17 halamanAnalisis RasioSaropah Anita SariBelum ada peringkat

- Analisis Investasi - Olahraga Kutub (A)Dokumen8 halamanAnalisis Investasi - Olahraga Kutub (A)ScribdTranslationsBelum ada peringkat

- Manaj Keu Pertemuan 2Dokumen8 halamanManaj Keu Pertemuan 2Salma Salsabilla LinnasBelum ada peringkat

- Jawaban Kuis ALKDokumen8 halamanJawaban Kuis ALKLastri LastriBelum ada peringkat

- Tugas APLK - Analisis Prospektif - Pertemuan Ke-14 PDFDokumen7 halamanTugas APLK - Analisis Prospektif - Pertemuan Ke-14 PDFaldy julianBelum ada peringkat

- Binsar Alexander - 142190043 - UAS ALKDokumen26 halamanBinsar Alexander - 142190043 - UAS ALKBinsar AlexanderBelum ada peringkat

- Return) Atas Proyek Investasi Ini Sebesar 20%.: JawabanDokumen22 halamanReturn) Atas Proyek Investasi Ini Sebesar 20%.: JawabanMerry Mellow9Belum ada peringkat

- Kasus Diagnosa LapkeuDokumen3 halamanKasus Diagnosa LapkeuauliaBelum ada peringkat

- Tugas Aik Problem Dan ProyeksiDokumen15 halamanTugas Aik Problem Dan Proyeksiridwan satryoBelum ada peringkat

- Excel Tugas Besar - d3b - Arfinda Ayu K.S (3170111059) - Aan Puji Rahmawati (3170111078)Dokumen28 halamanExcel Tugas Besar - d3b - Arfinda Ayu K.S (3170111059) - Aan Puji Rahmawati (3170111078)Fin FindBelum ada peringkat

- Tugas 2 AlkDokumen7 halamanTugas 2 AlksofiBelum ada peringkat

- PT RamayanaDokumen4 halamanPT RamayanaChindy KhusumaBelum ada peringkat

- Analisis Sumber Dan Penggunaan Dana Pada PT Colorpak Indonesia TBKDokumen5 halamanAnalisis Sumber Dan Penggunaan Dana Pada PT Colorpak Indonesia TBKAris SetyawanBelum ada peringkat

- Laporan Keuangan Dan Arus KasDokumen19 halamanLaporan Keuangan Dan Arus KasRosyeni RasyidBelum ada peringkat

- Tim 1 - Analisis Common Size - Rasio - TrendDokumen20 halamanTim 1 - Analisis Common Size - Rasio - Trendmelllyyy bukanBelum ada peringkat

- Contoh Proyeksi Laporan Keuangan FormatDokumen5 halamanContoh Proyeksi Laporan Keuangan FormatAndreas Rio KembaraBelum ada peringkat

- Chapter 3 Analisis Trend Dan Common SizeDokumen15 halamanChapter 3 Analisis Trend Dan Common SizeMuhammad RafliBelum ada peringkat

- Ventura, Mary Mickaella R Bab 4 - MinicaseDokumen5 halamanVentura, Mary Mickaella R Bab 4 - MinicaseScribdTranslationsBelum ada peringkat

- Tugas MankeuDokumen4 halamanTugas MankeuDesak JanuariBelum ada peringkat

- PERSEDIAAN Kamis 15 Des 22Dokumen20 halamanPERSEDIAAN Kamis 15 Des 22MUHAMMAD FAJAR GEMILANGBelum ada peringkat

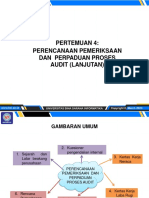

- Pertemuan 4: Perencanaan Pemeriksaan Dan Perpaduan Proses Audit (Lanjutan)Dokumen9 halamanPertemuan 4: Perencanaan Pemeriksaan Dan Perpaduan Proses Audit (Lanjutan)yunita sariBelum ada peringkat

- MFMILKTDes 2011Dokumen30 halamanMFMILKTDes 2011Eric SantosaBelum ada peringkat

- MK 1 - Pertemuan 2Dokumen19 halamanMK 1 - Pertemuan 2Nazilla TrisiaaBelum ada peringkat

- Problem Bab 26 MankeuDokumen4 halamanProblem Bab 26 MankeuDesembri PionitriBelum ada peringkat

- Tugas Analisi 2Dokumen5 halamanTugas Analisi 2akun membantu100% (1)

- Analisa Kebutuhan Pembiayaan (Compatibility Mode)Dokumen36 halamanAnalisa Kebutuhan Pembiayaan (Compatibility Mode)Juhan Bayu100% (1)

- Laporan KeuanganDokumen11 halamanLaporan KeuanganBenowoBelum ada peringkat

- Tugas Analisa Laporan Keuangan DikirimDokumen12 halamanTugas Analisa Laporan Keuangan DikirimnNdyaBelum ada peringkat

- Tugas Analisa Laporan Keuangan DikirimDokumen12 halamanTugas Analisa Laporan Keuangan DikirimnNdyaBelum ada peringkat

- Nama: Anisya Devidera Kelas: Akuntansi 3B Nim: 18441584Dokumen10 halamanNama: Anisya Devidera Kelas: Akuntansi 3B Nim: 18441584Pedro DipBelum ada peringkat

- Materi 3 FixDokumen30 halamanMateri 3 FixSEPTIA DAMAYANTIBelum ada peringkat

- Laporan Keuangan, Dan Arus Kas: Rosyeni RasyidDokumen19 halamanLaporan Keuangan, Dan Arus Kas: Rosyeni RasyidPam DdBelum ada peringkat

- Laporan Auditor Independen Ari HYDokumen10 halamanLaporan Auditor Independen Ari HYmalaBelum ada peringkat

- Analisa Arus Kas CFINDokumen21 halamanAnalisa Arus Kas CFINDwi Citra Oktara GuciBelum ada peringkat

- Perencanaan Kebutuhan Dana MMRDokumen32 halamanPerencanaan Kebutuhan Dana MMRFitriArdiningsihBelum ada peringkat

- Analisis Rasio Keuangan TeoriDokumen19 halamanAnalisis Rasio Keuangan TeoriFathia HamidBelum ada peringkat

- Praktikum Manajemen KeuanganDokumen30 halamanPraktikum Manajemen KeuangankepoBelum ada peringkat

- Kasus Diagnosa LapkeuDokumen2 halamanKasus Diagnosa LapkeuTham TamamBelum ada peringkat

- 1.finalsoal Uts Akl 2 Reg Pagi 2021Dokumen6 halaman1.finalsoal Uts Akl 2 Reg Pagi 2021Evan Tama WahyudiBelum ada peringkat

- Analisis ProyeksiDokumen5 halamanAnalisis ProyeksiSiti KholifahBelum ada peringkat

- Chopra S., Meindl P. - Supply Chain Management - Strategy, Planning and Operation-51-80.en - IdDokumen30 halamanChopra S., Meindl P. - Supply Chain Management - Strategy, Planning and Operation-51-80.en - IdyustiBelum ada peringkat

- Tata Cara Pembayaran Biaya UTBK BTNDokumen12 halamanTata Cara Pembayaran Biaya UTBK BTNijah 25Belum ada peringkat

- Proposal Ternak KWT Karya MandiriDokumen28 halamanProposal Ternak KWT Karya MandiriKonveksi HijrahBelum ada peringkat

- 19.0124 Nungki Dimas Metode PenugasanDokumen2 halaman19.0124 Nungki Dimas Metode PenugasanSFS GAMEX546Belum ada peringkat

- 13 SCMDokumen37 halaman13 SCMSFS GAMEX546Belum ada peringkat

- Proposal Ternak KWT Karya MandiriDokumen28 halamanProposal Ternak KWT Karya MandiriKonveksi HijrahBelum ada peringkat

- Guidance On Conducting A Systematic - En.idDokumen20 halamanGuidance On Conducting A Systematic - En.idSFS GAMEX546Belum ada peringkat

- Buku Petunjuk Pelaksanaan Celebration of Kartini Kartinis Return XIV Tahun 2020Dokumen4 halamanBuku Petunjuk Pelaksanaan Celebration of Kartini Kartinis Return XIV Tahun 2020SFS GAMEX546Belum ada peringkat

- Penerapan Teori Behavioristik Dalam Pengembangan Multimedia PembelajaranDokumen10 halamanPenerapan Teori Behavioristik Dalam Pengembangan Multimedia PembelajaranNovi SetiawatriBelum ada peringkat

- Pertemuan 2Dokumen25 halamanPertemuan 2SFS GAMEX546Belum ada peringkat

- HBI - Journa-V11n3p20-En en IdDokumen6 halamanHBI - Journa-V11n3p20-En en IdSFS GAMEX546Belum ada peringkat

- Bhs. Indonesia Xii Ipa-Ips-Kag Soal PHT Gasal 20-21Dokumen6 halamanBhs. Indonesia Xii Ipa-Ips-Kag Soal PHT Gasal 20-21SFS GAMEX546100% (1)

- Corporate GovernanceDokumen9 halamanCorporate GovernanceSFS GAMEX546Belum ada peringkat

- DokumenDokumen3 halamanDokumenSFS GAMEX546Belum ada peringkat

- Akuntansi Dasar Reg C Dan D MNJDokumen2 halamanAkuntansi Dasar Reg C Dan D MNJSFS GAMEX546Belum ada peringkat

- Corporate GovernanceDokumen9 halamanCorporate GovernanceSFS GAMEX546Belum ada peringkat

- Penerapan Teori Behavioristik Dalam Pengembangan Multimedia PembelajaranDokumen10 halamanPenerapan Teori Behavioristik Dalam Pengembangan Multimedia PembelajaranNovi SetiawatriBelum ada peringkat

- Sejarah XII IPS PHT GASAL 20-21Dokumen1 halamanSejarah XII IPS PHT GASAL 20-21SFS GAMEX546Belum ada peringkat

- Industrial OrganzationDokumen4 halamanIndustrial OrganzationSFS GAMEX546Belum ada peringkat

- Psikologi ManajemenDokumen12 halamanPsikologi ManajemenSFS GAMEX546Belum ada peringkat

- DokumenDokumen2 halamanDokumenSFS GAMEX546Belum ada peringkat

- Gya Panduan Youth Forum Innovation Forum Japan 2020Dokumen12 halamanGya Panduan Youth Forum Innovation Forum Japan 2020M. AlfinandaBelum ada peringkat

- 15 Soal Latihan PDFDokumen24 halaman15 Soal Latihan PDFDjaya ShikamaruBelum ada peringkat

- Contoh Soal Tes Masuk Universitas Swasta PDFDokumen31 halamanContoh Soal Tes Masuk Universitas Swasta PDFmahestra latihan lagu enak79% (19)