Anda mungkin juga menyukai

- Teori BungaDokumen16 halamanTeori BungayogaBelum ada peringkat

- Pertanyaan PajakDokumen3 halamanPertanyaan PajakPande NandaBelum ada peringkat

- Kelompok 3 - Makalah Fiqih, Zakat, Dan WakafDokumen21 halamanKelompok 3 - Makalah Fiqih, Zakat, Dan WakafNia PratamaBelum ada peringkat

- Soal Studi Kasus AAS - AS16CDokumen21 halamanSoal Studi Kasus AAS - AS16CFaizah Niswatun JannahBelum ada peringkat

- Mind Mapping KupDokumen1 halamanMind Mapping KupIronaYurieBelum ada peringkat

- Etika Bisnis Fix 221-234Dokumen8 halamanEtika Bisnis Fix 221-234Eka Maisa YudistiraBelum ada peringkat

- Contoh Kasus Kecurangan AuditDokumen5 halamanContoh Kasus Kecurangan AuditArista KondaBelum ada peringkat

- Soal Ijarah Wiroso-1Dokumen5 halamanSoal Ijarah Wiroso-1Nadine Rahma AuliaBelum ada peringkat

- Akuntansi Jasa BankDokumen11 halamanAkuntansi Jasa BankdienfnBelum ada peringkat

- Topik-2 Paradigma Transaksi SyariahDokumen19 halamanTopik-2 Paradigma Transaksi SyariahCepi Juniar PrayogaBelum ada peringkat

- Resume KUPDokumen16 halamanResume KUPsanti105134025100% (1)

- Undangan CampingDokumen1 halamanUndangan CampingAde JamalBelum ada peringkat

- Biaya Overhead Pabrik Dan PengendaliannyaDokumen20 halamanBiaya Overhead Pabrik Dan PengendaliannyaanthbbbBelum ada peringkat

- Akuntansi Musyarakah (PSAK 106)Dokumen34 halamanAkuntansi Musyarakah (PSAK 106)Novia Arianti LestariBelum ada peringkat

- Kelompok 2Dokumen65 halamanKelompok 2Bonggan GamingBelum ada peringkat

- 3a-Metode Penghindaran Pajak BergandaDokumen20 halaman3a-Metode Penghindaran Pajak BergandaDeDec100% (1)

- Uts UkmDokumen2 halamanUts UkmEster GraceBelum ada peringkat

- Ebook Akuntansi Aset Tetap Dan Investasi PalpDokumen11 halamanEbook Akuntansi Aset Tetap Dan Investasi PalptyaBelum ada peringkat

- Resume Akuntansi Penghimpunan DanaDokumen14 halamanResume Akuntansi Penghimpunan DanaIstiqlal RamadhanBelum ada peringkat

- Makalah Kel. 4 Akuntansi Zakat (Akuntansi Syariah)Dokumen38 halamanMakalah Kel. 4 Akuntansi Zakat (Akuntansi Syariah)Ni Kadek herlin AndrianiBelum ada peringkat

- Kelompok 11 - ALKSDokumen43 halamanKelompok 11 - ALKS16wida yantiBelum ada peringkat

- 15 Soal-B Akuntansi - PajakDokumen4 halaman15 Soal-B Akuntansi - PajakRiri HandayaniBelum ada peringkat

- Domisili Fiskal Kelompok 1Dokumen12 halamanDomisili Fiskal Kelompok 1syifaainun10Belum ada peringkat

- Makalah PHP (Bab 4) Asas Dan Yurisdiksi Pemungutan PajakDokumen12 halamanMakalah PHP (Bab 4) Asas Dan Yurisdiksi Pemungutan PajakJangan Lupa BerdoaBelum ada peringkat

- Spi Pembelian KreditDokumen7 halamanSpi Pembelian KreditHendri SaputraBelum ada peringkat

- BPHTBDokumen19 halamanBPHTBainunBelum ada peringkat

- Akuntansi Akad MusyarakahDokumen10 halamanAkuntansi Akad Musyarakahyulii yulianaBelum ada peringkat

- Studi Kasus Kebijakan Moneter Di IndonesiaDokumen6 halamanStudi Kasus Kebijakan Moneter Di IndonesiaFajarr CikboyyBelum ada peringkat

- MAKALAH AKL 2 Kelompok 6Dokumen12 halamanMAKALAH AKL 2 Kelompok 6Eka Sakti Hana Petriawaty HarakayBelum ada peringkat

- EwfDokumen5 halamanEwfyona utamaBelum ada peringkat

- Pembubaran Firma Dengan Metode Likuidasi Dilakukan Secara BerangsurDokumen17 halamanPembubaran Firma Dengan Metode Likuidasi Dilakukan Secara BerangsurLatif50% (2)

- Akt Keu Lanj 1Dokumen117 halamanAkt Keu Lanj 1Anatia AgustiBelum ada peringkat

- Latihan Soal Chapter 4 Notes ReceivableDokumen3 halamanLatihan Soal Chapter 4 Notes Receivablem habiburrahman55Belum ada peringkat

- Analisis Rasio Keuangan PT SgroDokumen21 halamanAnalisis Rasio Keuangan PT SgroendaBelum ada peringkat

- Contoh Menghitung PPH 21 Upah HarianDokumen31 halamanContoh Menghitung PPH 21 Upah HarianAakBelum ada peringkat

- Soal UAS Ganjil 2022 - 2023 Manajemen Dana Bank MD-21-PBDokumen3 halamanSoal UAS Ganjil 2022 - 2023 Manajemen Dana Bank MD-21-PBWadudi WibowoBelum ada peringkat

- KEL 6 MAKALAH - Audit Investasi in SekuritasDokumen18 halamanKEL 6 MAKALAH - Audit Investasi in SekuritasMeyBelum ada peringkat

- Kasus Pelanggaran GCG PT. Indosat MultimediaDokumen5 halamanKasus Pelanggaran GCG PT. Indosat MultimediaRifky ChaidirBelum ada peringkat

- Kuliah 14 SewaDokumen68 halamanKuliah 14 SewaYolaaBelum ada peringkat

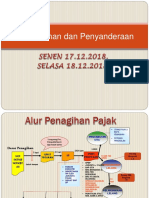

- Pencegahan Dan Penyanderaan Terhadap Wajib PajakDokumen27 halamanPencegahan Dan Penyanderaan Terhadap Wajib PajakMuhammad RidhoBelum ada peringkat

- Analisis SWOT TeanolDokumen4 halamanAnalisis SWOT TeanolEvha Millatul QistiyahBelum ada peringkat

- Modul Pembelajaran Akuntansi Biaya Pra UTSDokumen11 halamanModul Pembelajaran Akuntansi Biaya Pra UTSDekri ArdiansyahBelum ada peringkat

- Standar Audit Sektor PublikDokumen8 halamanStandar Audit Sektor PublikNurfaizaBelum ada peringkat

- Bab IiDokumen45 halamanBab Iivhy raBelum ada peringkat

- Soal Praktikum PerpajakanDokumen4 halamanSoal Praktikum PerpajakanEvi AfifahBelum ada peringkat

- Hal-Hal Yang Mendasari Audit Keuangan Hubungan Auditor Independen Dengan KlienDokumen14 halamanHal-Hal Yang Mendasari Audit Keuangan Hubungan Auditor Independen Dengan KlienDewi Nur CahyatiBelum ada peringkat

- Pajak Agus KusnantoDokumen6 halamanPajak Agus KusnantoDian TasvianaBelum ada peringkat

- Contoh Soal Cost Method Dan Equity Method Soal Dan JawabanDokumen3 halamanContoh Soal Cost Method Dan Equity Method Soal Dan JawabanZanis Al MuradBelum ada peringkat

- Kelompok 5 Materi Pokok P3BDokumen17 halamanKelompok 5 Materi Pokok P3BMfaris IkromBelum ada peringkat

- Tabel AmortisasiDokumen1 halamanTabel Amortisasilucy larasatiBelum ada peringkat

- Kelompok 6 Regulasi Terkait Kode Etik Profesi Akuntan InternasionalDokumen12 halamanKelompok 6 Regulasi Terkait Kode Etik Profesi Akuntan InternasionalRieke rhmlBelum ada peringkat

- Pendekatan Siklus Dalam PengauditanDokumen6 halamanPendekatan Siklus Dalam PengauditanFieco Cah NyeangBelum ada peringkat

- Laporan Magang: Oleh: Adib Ghozali NPM 4120600217Dokumen24 halamanLaporan Magang: Oleh: Adib Ghozali NPM 4120600217Lutfi MuhamadBelum ada peringkat

- Konsep Dasar PPH Wajib Pajak Orang PribadiDokumen9 halamanKonsep Dasar PPH Wajib Pajak Orang PribadiCahyanaBelum ada peringkat

- Makalah Kelompok 4 (Akt - Pajak Atas Utang-Piutang)Dokumen15 halamanMakalah Kelompok 4 (Akt - Pajak Atas Utang-Piutang)Rumondang Rumasingap50% (2)

- Berakhirnya Ijarah Kel AkuntansiDokumen2 halamanBerakhirnya Ijarah Kel AkuntansiangelelyBelum ada peringkat

- KELOMPOK 5 - Depresiasi, Amortisasi, Dan Revaluasi-1Dokumen7 halamanKELOMPOK 5 - Depresiasi, Amortisasi, Dan Revaluasi-1Ika Candra KiraniBelum ada peringkat

- Diskusi 7 Akuntansi Perpajakan Puspita SuryaniDokumen5 halamanDiskusi 7 Akuntansi Perpajakan Puspita SuryaniSuci NingsihBelum ada peringkat

- AMORTISASIDokumen10 halamanAMORTISASIIndah Dwi Januari100% (2)

- AmortisasiDokumen10 halamanAmortisasiWidya Anisa PratiwiBelum ada peringkat