Anda mungkin juga menyukai

- Fotografer 2.0: Cara mempromosikan dan menjual foto di internet terima kasih kepada agen microstock dan photostockDari EverandFotografer 2.0: Cara mempromosikan dan menjual foto di internet terima kasih kepada agen microstock dan photostockBelum ada peringkat

- Soal Anggaran Piutang Dan KasDokumen6 halamanSoal Anggaran Piutang Dan KasYosie Dwinanda50% (16)

- Penjualan AngsuranDokumen29 halamanPenjualan AngsuranDewi Safitri100% (1)

- Kasus Anggaran Kas JawabanDokumen4 halamanKasus Anggaran Kas JawabanHuril Myeon100% (1)

- Kelompok 9 Anggaran PiutangDokumen21 halamanKelompok 9 Anggaran Piutangirsa sharfinaBelum ada peringkat

- Tugas Anggaran BAB 6Dokumen45 halamanTugas Anggaran BAB 6nanda septy91% (11)

- Pengukuran EksternalDokumen23 halamanPengukuran EksternalRio Manalu100% (5)

- Anggaran PiutangDokumen13 halamanAnggaran PiutangBu MaryatunBelum ada peringkat

- Slide Anggaran Piutan1 VCDokumen5 halamanSlide Anggaran Piutan1 VCPratiwi Eka SeptianiBelum ada peringkat

- Anggaran PiutangDokumen36 halamanAnggaran PiutangTiaBelum ada peringkat

- Tugas 1manajemen Keuangan BisnisDokumen6 halamanTugas 1manajemen Keuangan BisnisdarinBelum ada peringkat

- Ukad 4 Penganggaran PerusahaanDokumen5 halamanUkad 4 Penganggaran PerusahaanSaryBelum ada peringkat

- Penjualan Angsuran 2022Dokumen29 halamanPenjualan Angsuran 2022Rapita DewiBelum ada peringkat

- Syaiful Arif Muajahidin - Tugas Minggu Ke-9 - AM-S1 ManajemenDokumen6 halamanSyaiful Arif Muajahidin - Tugas Minggu Ke-9 - AM-S1 ManajemenApes Together Strongs ATSBelum ada peringkat

- Penjualan Angsuran2Dokumen26 halamanPenjualan Angsuran2Najwa HmsqBelum ada peringkat

- Soal Kompilasi AnggaranDokumen2 halamanSoal Kompilasi AnggaranFany AlvionitaBelum ada peringkat

- Tugas 3 Akuntasi ManajemenDokumen5 halamanTugas 3 Akuntasi ManajemencomingdharmaBelum ada peringkat

- Pertemuan 6 Penjualan CicilanDokumen61 halamanPertemuan 6 Penjualan CicilanChofiuddin MuchlisBelum ada peringkat

- Pengantar Manajemen Keuangan 06Dokumen10 halamanPengantar Manajemen Keuangan 06Rona JauzaBelum ada peringkat

- Anggaran KasDokumen24 halamanAnggaran KasyantoBelum ada peringkat

- Presentasi Anggaran KasDokumen15 halamanPresentasi Anggaran KasMax HukubunBelum ada peringkat

- III. Budget PiutangDokumen18 halamanIII. Budget PiutangAnnisa Gilang RahmaniBelum ada peringkat

- Penjualan AngsuranDokumen26 halamanPenjualan AngsuranMuna WarohBelum ada peringkat

- Latihan Soal Rekonsiliasi Bank & DepresiasiDokumen6 halamanLatihan Soal Rekonsiliasi Bank & DepresiasiGerardBelum ada peringkat

- Jawaban Latihan CHP 18Dokumen4 halamanJawaban Latihan CHP 18Aldi AlBelum ada peringkat

- Tugas 1Dokumen9 halamanTugas 1Nova Rosa Gita Putri100% (1)

- Anggaran Piutang Kelompok 6 FixDokumen17 halamanAnggaran Piutang Kelompok 6 FixTsania Nur AidaBelum ada peringkat

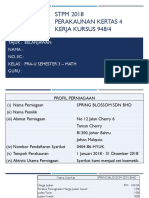

- STPM PERAKAUANAN Kerja Kursus: Tugasan 2 (Penggal 3) Pembentangan (PPT)Dokumen14 halamanSTPM PERAKAUANAN Kerja Kursus: Tugasan 2 (Penggal 3) Pembentangan (PPT)jq83% (6)

- Soal SMCPDokumen11 halamanSoal SMCPNita Yuli HastutiBelum ada peringkat

- Pertemuan Ke-15 PenganggaranDokumen5 halamanPertemuan Ke-15 PenganggaranRossy RoessyahBelum ada peringkat

- Tugas 12 - A11210022 - Khoirunissa Azizah Nugraha - BudgetingDokumen6 halamanTugas 12 - A11210022 - Khoirunissa Azizah Nugraha - BudgetingKhoirunissa Azizah NugrahaBelum ada peringkat

- Penjualan AngsuranDokumen31 halamanPenjualan AngsuranKachiBelum ada peringkat

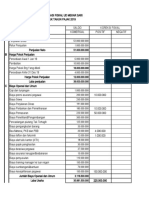

- Contoh Soal Anggaran Kas Dan PenyelesaiannyaDokumen3 halamanContoh Soal Anggaran Kas Dan Penyelesaiannyaria susantiBelum ada peringkat

- Azaria Mirelle Audria - Tugas Minggu Ke-9 - AM - S1 ManajemenDokumen6 halamanAzaria Mirelle Audria - Tugas Minggu Ke-9 - AM - S1 ManajemenApes Together Strongs ATSBelum ada peringkat

- Materi Penganggaran - Anggaran PiutangDokumen28 halamanMateri Penganggaran - Anggaran PiutangHendrik Tamsil100% (1)

- SoalDokumen5 halamanSoalyovie intanBelum ada peringkat

- Latihan Soal Uts Ap2 PDFDokumen16 halamanLatihan Soal Uts Ap2 PDFusman alfaruqBelum ada peringkat

- Penjualan AngsuranDokumen29 halamanPenjualan AngsuranMerzi ViaBelum ada peringkat

- Isti Fitriyani 042475184 Adbi4330 Administrasi PerpajakanDokumen11 halamanIsti Fitriyani 042475184 Adbi4330 Administrasi PerpajakanIsti FitriyaniBelum ada peringkat

- Anggaran Bisnis Ni Made Ayu Ningsih Wardani 18106017Dokumen12 halamanAnggaran Bisnis Ni Made Ayu Ningsih Wardani 18106017Ayu Ningsih100% (3)

- Lab AuditingDokumen13 halamanLab AuditingEdwin Kurniawan HandoyoBelum ada peringkat

- Seputar Anggaran KasDokumen24 halamanSeputar Anggaran KasImam Bin AsmawyBelum ada peringkat

- MODAL KERJA (Tugas)Dokumen6 halamanMODAL KERJA (Tugas)Indah IntanBelum ada peringkat

- Anggaran KasDokumen18 halamanAnggaran Kasdendengdragon dragonBelum ada peringkat

- Soal PPH OP Ikhwan Akt 4 Reg 23Dokumen10 halamanSoal PPH OP Ikhwan Akt 4 Reg 23Dedy Christian TumanggorBelum ada peringkat

- Raka Zain Susetyo - 21808141060 - Tugas 5 Penganggaran PerusahaanDokumen4 halamanRaka Zain Susetyo - 21808141060 - Tugas 5 Penganggaran PerusahaanZain RakaBelum ada peringkat

- UAS PP - Eril Windi Halomoan - 18021151Dokumen5 halamanUAS PP - Eril Windi Halomoan - 18021151Eril Windi Halomoan HutabaratBelum ada peringkat

- Aspek KEUANGAN/financial SKBDokumen13 halamanAspek KEUANGAN/financial SKBNurul FitriBelum ada peringkat

- Anggaran Perusahaan Dagang TetapDokumen13 halamanAnggaran Perusahaan Dagang TetapNori Februari YentiBelum ada peringkat

- Anggaran PiutangDokumen24 halamanAnggaran PiutangRia HartatiBelum ada peringkat

- Anggaran Kas Kelompok 3Dokumen20 halamanAnggaran Kas Kelompok 3Intan FebrianaBelum ada peringkat

- Soal Manajemen Modal KerjaDokumen1 halamanSoal Manajemen Modal KerjaMila AprianiBelum ada peringkat

- Tugas Pertemuan 11 - Anggaran Perusahaan - Luthfiy Fithriyyah - C6 Manajemen - 10120151Dokumen8 halamanTugas Pertemuan 11 - Anggaran Perusahaan - Luthfiy Fithriyyah - C6 Manajemen - 10120151Luthfiy FithriyyahBelum ada peringkat

- QuizPajak2 FreesyaShabrin 1751118Dokumen7 halamanQuizPajak2 FreesyaShabrin 1751118anya annisaBelum ada peringkat

- Kalkulator Waralaba 2Dokumen59 halamanKalkulator Waralaba 2Yustian Nata DuaBelum ada peringkat

- Belajar Untuk Ujian PajakDokumen9 halamanBelajar Untuk Ujian PajakGeofanny MonicaBelum ada peringkat

- Tugas Ind 14 - 021120236 - MRullySDokumen4 halamanTugas Ind 14 - 021120236 - MRullySKopian ArtBelum ada peringkat

- (A) PPH Badan - Soal Kasus SPT PPH Badan Tahun 2017Dokumen7 halaman(A) PPH Badan - Soal Kasus SPT PPH Badan Tahun 2017Kata KertasBelum ada peringkat

- Soal Latihan PPNDokumen5 halamanSoal Latihan PPNHaŕry KalebosBelum ada peringkat

- Dira Luthfia Wijaya - Tugas Minggu Ke-9 - AM-S1 ManajemenDokumen7 halamanDira Luthfia Wijaya - Tugas Minggu Ke-9 - AM-S1 ManajemenApes Together Strongs ATSBelum ada peringkat

- Anggaran Pengeluaran ModalDokumen24 halamanAnggaran Pengeluaran ModalRio ManaluBelum ada peringkat

- Makalah Softskill Kelompok 8Dokumen27 halamanMakalah Softskill Kelompok 8Rio ManaluBelum ada peringkat

- Anggaran PenjualanDokumen15 halamanAnggaran PenjualanRio ManaluBelum ada peringkat

- MAKALAH Tantangan Lingkungan Internal Dan Eksternal MSDMDokumen15 halamanMAKALAH Tantangan Lingkungan Internal Dan Eksternal MSDMRio ManaluBelum ada peringkat