Anda mungkin juga menyukai

- Produk Hilang Akhir Proses 1Dokumen11 halamanProduk Hilang Akhir Proses 1Lka Novi100% (2)

- Makalah Produk Hilang Pada Akhir ProsesDokumen11 halamanMakalah Produk Hilang Pada Akhir ProsesSupriadi 'Belum ada peringkat

- Akt Bi Part 8Dokumen16 halamanAkt Bi Part 8ElviraBelum ada peringkat

- HPP AkbDokumen6 halamanHPP AkbLilis Wahyu NingsihBelum ada peringkat

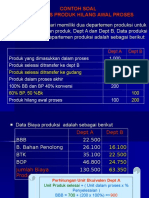

- Contoh Soal Metode HPP Proses Saat Produk Hilang Di Akhir Proses PDFDokumen6 halamanContoh Soal Metode HPP Proses Saat Produk Hilang Di Akhir Proses PDFrasmikaBelum ada peringkat

- Contoh Soal Metode HPP Proses Saat Produk Hilang Di Akhir ProsesDokumen6 halamanContoh Soal Metode HPP Proses Saat Produk Hilang Di Akhir ProsesLala nurmalaBelum ada peringkat

- Contoh Soal Metode HPP Proses Saat Produk Hilang Di Akhir ProsesDokumen6 halamanContoh Soal Metode HPP Proses Saat Produk Hilang Di Akhir ProsesbefiBelum ada peringkat

- Pertemuan 5 Akbi - DaringDokumen33 halamanPertemuan 5 Akbi - DaringWahyudiBelum ada peringkat

- Contoh Soal Metode HPP Proses Saat Produk Hilang Di Awal ProsesDokumen5 halamanContoh Soal Metode HPP Proses Saat Produk Hilang Di Awal ProsesSyafa RamadhanaBelum ada peringkat

- Perhitungan Harga Pokok Produksi Di DeptDokumen3 halamanPerhitungan Harga Pokok Produksi Di DeptfadiaBelum ada peringkat

- Tugas Uas Paper Akutansi BiayaDokumen7 halamanTugas Uas Paper Akutansi BiayaPutry RahmaBelum ada peringkat

- Harga Pokok ProsesDokumen26 halamanHarga Pokok Prosessilvia aulia agustinaBelum ada peringkat

- Bab Vi Metode Harga Pokok Proses IIDokumen8 halamanBab Vi Metode Harga Pokok Proses IIsara monicaBelum ada peringkat

- Ak. Biaya 6Dokumen14 halamanAk. Biaya 6CahyanaBelum ada peringkat

- 10 1 Metode Harga Pokok Proses 2 DepartemenDokumen26 halaman10 1 Metode Harga Pokok Proses 2 DepartemenRiska ayu AgustinBelum ada peringkat

- HPP Proses Unit Hilang Awal ProsesDokumen8 halamanHPP Proses Unit Hilang Awal ProsesrossadiyaraBelum ada peringkat

- File 6Dokumen14 halamanFile 6Riswan SugistoBelum ada peringkat

- Pertemuan 5 Metode Harga Pokok Proses Produk Yang HilangDokumen27 halamanPertemuan 5 Metode Harga Pokok Proses Produk Yang HilangNiar Azriya100% (2)

- Produk HilangDokumen16 halamanProduk Hilangrevyahmad81Belum ada peringkat

- File 4Dokumen5 halamanFile 4Riswan SugistoBelum ada peringkat

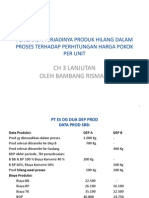

- Pengaruh Terjadinya Produk Yang Hilang Dalam Proses Terhadap Perhitungan Harga Pokok Produk Per SatuanDokumen6 halamanPengaruh Terjadinya Produk Yang Hilang Dalam Proses Terhadap Perhitungan Harga Pokok Produk Per SatuanPark MinraBelum ada peringkat

- Pertemuan 5Dokumen13 halamanPertemuan 5Dea Adoe20Belum ada peringkat

- HP Proses Tanpa BDP AwalDokumen17 halamanHP Proses Tanpa BDP Awalherlina tumanggorBelum ada peringkat

- Temu 5 Process Costing LanjutanDokumen46 halamanTemu 5 Process Costing LanjutanPutri AprilianiBelum ada peringkat

- Jawaba AB Pt5Dokumen4 halamanJawaba AB Pt5Yogi AlfaiziBelum ada peringkat

- Bab 3 Harga Pokok Proses Lebih Dari Satu DepartemenDokumen32 halamanBab 3 Harga Pokok Proses Lebih Dari Satu DepartemenMhd JundiBelum ada peringkat

- Bab I Pendahuluan: 1.1 Latar BelakangDokumen11 halamanBab I Pendahuluan: 1.1 Latar Belakanggusde buanaBelum ada peringkat

- Temu 5 Process Costing LanjutanDokumen46 halamanTemu 5 Process Costing LanjutanKAE RHMDNIIBelum ada peringkat

- Produk Hilang Di Akhir Proses 2 Departemen-KomDokumen8 halamanProduk Hilang Di Akhir Proses 2 Departemen-KomLisna NaibahoBelum ada peringkat

- HPP Proses (P3)Dokumen22 halamanHPP Proses (P3)Inna nurul ainiBelum ada peringkat

- Pengaruh Terjadinya Produk Yang Hilang Pada Akhir Proses Terhadap Perhitungan Harga Pokok Produksi Per SatuanDokumen6 halamanPengaruh Terjadinya Produk Yang Hilang Pada Akhir Proses Terhadap Perhitungan Harga Pokok Produksi Per SatuanPark MinraBelum ada peringkat

- Pertemuan 13 - Metode Harga Pokok Proses - Bagian 4Dokumen12 halamanPertemuan 13 - Metode Harga Pokok Proses - Bagian 4Mahardika ApBelum ada peringkat

- Makalah Akuntansi BiayaDokumen24 halamanMakalah Akuntansi BiayaMaulana HafiziBelum ada peringkat

- AKBI Tugas 5 - Ardela Intan ParamitaDokumen4 halamanAKBI Tugas 5 - Ardela Intan ParamitaArdelaBelum ada peringkat

- Tugas Bab 3 AbDokumen7 halamanTugas Bab 3 AbAnggy DiartaBelum ada peringkat

- Contoh SoalDokumen13 halamanContoh SoalParis TrendyBelum ada peringkat

- Latihan 3 - Akuntansi Biaya B4 - Putu Cindra Permata DewiDokumen4 halamanLatihan 3 - Akuntansi Biaya B4 - Putu Cindra Permata DewiPark MinraBelum ada peringkat

- Maura Aulia Puspitasari - Akuntansi Biaya Masalah Khusus - Assigment 6Dokumen9 halamanMaura Aulia Puspitasari - Akuntansi Biaya Masalah Khusus - Assigment 6Maura AuliaBelum ada peringkat

- Paper AkuntansiDokumen8 halamanPaper AkuntansiArrifa Nadhila VirgieBelum ada peringkat

- Produk Rusak - Process Costing PDFDokumen2 halamanProduk Rusak - Process Costing PDFGladdys TelussaBelum ada peringkat

- Produk Rusak - Process Costing 1 PDFDokumen2 halamanProduk Rusak - Process Costing 1 PDFGladdys TelussaBelum ada peringkat

- Contoh Soal HPP Jika Ada Produk Hilang Di Awal ProsesDokumen21 halamanContoh Soal HPP Jika Ada Produk Hilang Di Awal ProsesHermanBelum ada peringkat

- Process CostingDokumen54 halamanProcess CostingVirginia Septiani PutriBelum ada peringkat

- Jawaban Anisa Fatmasari 46120141Dokumen7 halamanJawaban Anisa Fatmasari 46120141delvigo vgBelum ada peringkat

- Tugas BesarDokumen3 halamanTugas BesarMeliana WandaBelum ada peringkat

- 45 Metode Harga Pokok Proses 2 Departement 5Dokumen11 halaman45 Metode Harga Pokok Proses 2 Departement 5Laila AnumBelum ada peringkat

- Eka Wahyu Cahyani - 212301008 - Tugas Dan Latihan Soal - AkuntansiDokumen13 halamanEka Wahyu Cahyani - 212301008 - Tugas Dan Latihan Soal - AkuntansiEka CahyaniBelum ada peringkat

- P6 - Process Costing2Dokumen28 halamanP6 - Process Costing2AlifiaBelum ada peringkat

- Diskusi 6Dokumen4 halamanDiskusi 6indah syahfitriBelum ada peringkat

- Pertemuan 4: Sistem Penentuan Biaya Pokok ProsesDokumen24 halamanPertemuan 4: Sistem Penentuan Biaya Pokok ProsesyessicaBelum ada peringkat

- PPT-UEU-Akuntansi Biaya 5 NewDokumen70 halamanPPT-UEU-Akuntansi Biaya 5 NewDoni GunawanBelum ada peringkat

- Pertemuan 12 Harga Pokok ProsesDokumen22 halamanPertemuan 12 Harga Pokok Prosesshafira azzahraBelum ada peringkat

- 05-07. Metode Harga Pokok ProsesDokumen80 halaman05-07. Metode Harga Pokok ProsesaruminawatiBelum ada peringkat

- Sap 6 (Produk Yg Hilang)Dokumen24 halamanSap 6 (Produk Yg Hilang)Tata NikitaBelum ada peringkat

- Pengaruh Terjadinya Produk Yang Hilang Pada Akhir Proses Produksi Terhadap Perhitungan Harga Pokok Produksi Per SatuanDokumen5 halamanPengaruh Terjadinya Produk Yang Hilang Pada Akhir Proses Produksi Terhadap Perhitungan Harga Pokok Produksi Per SatuanRivaldo J Marsha0% (1)

- Produk Hilang Awal+Akhir ProsesDokumen5 halamanProduk Hilang Awal+Akhir Prosesdeny istnaeniBelum ada peringkat

- Pengaruh Terjadinya Produk Yang Hilang Dalam Proses Terhadap Perhitungan Harga Pokok Produk Per SatuanDokumen6 halamanPengaruh Terjadinya Produk Yang Hilang Dalam Proses Terhadap Perhitungan Harga Pokok Produk Per SatuanLizaBelum ada peringkat

- Pengaruh Terjadinya Produk Hilang Dalam Proses Terhadap PerhitunganDokumen23 halamanPengaruh Terjadinya Produk Hilang Dalam Proses Terhadap PerhitunganAngelia Natasha ZakariaBelum ada peringkat

- Analisis Manajemen Mutu, Isu &perubahan Pada Manajemen Proyek PT. HM Sampoerna TBKDokumen23 halamanAnalisis Manajemen Mutu, Isu &perubahan Pada Manajemen Proyek PT. HM Sampoerna TBKNadyla Alfiena CandraBelum ada peringkat

- Makalah Bank Dan Lembaga Keuangan Lainnya - Pasar ModalDokumen18 halamanMakalah Bank Dan Lembaga Keuangan Lainnya - Pasar ModalNadyla Alfiena CandraBelum ada peringkat

- Makalah Bank Dan Lembaga Keuangan LainnyaDokumen21 halamanMakalah Bank Dan Lembaga Keuangan LainnyaNadyla Alfiena CandraBelum ada peringkat

- PemberontakanDokumen6 halamanPemberontakanNadyla Alfiena CandraBelum ada peringkat

- Analisis Fundamental & TeknikalDokumen12 halamanAnalisis Fundamental & TeknikalNadyla Alfiena CandraBelum ada peringkat

- Return Dan RisikoDokumen16 halamanReturn Dan RisikoNadyla Alfiena CandraBelum ada peringkat

- Keseimbangan Perekonomian Dua SektorDokumen9 halamanKeseimbangan Perekonomian Dua SektorNadyla Alfiena CandraBelum ada peringkat

- SKB Kelompok 5 Mie AyamDokumen10 halamanSKB Kelompok 5 Mie AyamNadyla Alfiena CandraBelum ada peringkat

- Perhitungan Biaya StandarDokumen25 halamanPerhitungan Biaya StandarNadyla Alfiena CandraBelum ada peringkat

- Kelompok 13 MakroDokumen28 halamanKelompok 13 MakroNadyla Alfiena CandraBelum ada peringkat

- Proposal Sponsorship SerlyDokumen18 halamanProposal Sponsorship SerlyNadyla Alfiena CandraBelum ada peringkat

- Makalah Investasi Dan Pasar ModalDokumen18 halamanMakalah Investasi Dan Pasar ModalNadyla Alfiena CandraBelum ada peringkat

- Makalah - BAB PENDAPATANDokumen16 halamanMakalah - BAB PENDAPATANNadyla Alfiena CandraBelum ada peringkat

- Akuntansi MenengahDokumen36 halamanAkuntansi MenengahNadyla Alfiena CandraBelum ada peringkat

- Hukum PerbankanDokumen31 halamanHukum PerbankanNadyla Alfiena CandraBelum ada peringkat

- KEPAILITANDokumen15 halamanKEPAILITANNadyla Alfiena CandraBelum ada peringkat

- PENGINTEGRASIANDokumen29 halamanPENGINTEGRASIANNadyla Alfiena CandraBelum ada peringkat