Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Makalah Akuntansi Internasional YesDokumen19 halamanMakalah Akuntansi Internasional YesvitaBelum ada peringkat

- Bab 01 - PELAPORAN KEUANGAN DAN STANDAR AKUNTANSIDokumen60 halamanBab 01 - PELAPORAN KEUANGAN DAN STANDAR AKUNTANSIAulia Febrina67% (3)

- Bab 1-Karakteristik Akuntansi ManajemenDokumen24 halamanBab 1-Karakteristik Akuntansi ManajemenIrvanvnBelum ada peringkat

- ch01 Pelaporan Keuangan Dan Standar AkuntansiDokumen49 halamanch01 Pelaporan Keuangan Dan Standar AkuntansiayikBelum ada peringkat

- AKC007-Akuntansi Biaya-PPT Sesi 1Dokumen14 halamanAKC007-Akuntansi Biaya-PPT Sesi 1Naufal MalikBelum ada peringkat

- Analisis Laporan Keuangan InternasionalDokumen8 halamanAnalisis Laporan Keuangan InternasionalClary LucyBelum ada peringkat

- Ppt-11 Alk InternasionalDokumen13 halamanPpt-11 Alk InternasionalrachmazntBelum ada peringkat

- Bab 1 PendahuluanDokumen24 halamanBab 1 PendahuluanGantPriaBelum ada peringkat

- Analisis Laporan Keuangan InternasionalDokumen34 halamanAnalisis Laporan Keuangan InternasionalbukanrabbahBelum ada peringkat

- Analisis Laporan Keuangan Luar NegeriDokumen8 halamanAnalisis Laporan Keuangan Luar NegeriIzza AzzaBelum ada peringkat

- Development Classification - Kelompok 1Dokumen22 halamanDevelopment Classification - Kelompok 1Siti ArofahBelum ada peringkat

- Chapter 1 Dasar-Dasar AkuntansiDokumen2 halamanChapter 1 Dasar-Dasar AkuntansiShilvany HadianBelum ada peringkat

- Analisis Laporan Keuangan International Kel.02Dokumen24 halamanAnalisis Laporan Keuangan International Kel.02nurul ayu ningsihBelum ada peringkat

- Makalah Analisis Laporan Keuangan InternDokumen25 halamanMakalah Analisis Laporan Keuangan InternSakamoto KunBelum ada peringkat

- Sigit FigoDokumen24 halamanSigit FigoMUHAMMAD SIGIT SYIFA LISNIAJIBelum ada peringkat

- TM 11 - Akuntansi InternasionalDokumen27 halamanTM 11 - Akuntansi Internasionaledwin hutaurukBelum ada peringkat

- Materi Setelah UtsDokumen133 halamanMateri Setelah Utsstabilo pastelBelum ada peringkat

- 2021 MLP402 B 21 1 LB-215 2Dokumen19 halaman2021 MLP402 B 21 1 LB-215 2Admin Gudang SCIBelum ada peringkat

- Bab 1Dokumen11 halamanBab 1ichaBelum ada peringkat

- Jihan Safira - 2EB09 - 20221974Dokumen4 halamanJihan Safira - 2EB09 - 20221974rully movizarBelum ada peringkat

- Akun Mana BB 2013Dokumen61 halamanAkun Mana BB 2013Muh Syahru RamadhanBelum ada peringkat

- Materi Pengantar AKM 1Dokumen57 halamanMateri Pengantar AKM 1Sales & CS MenikBelum ada peringkat

- Akm I Kel. 1 Akuntansi Keuangan Dan Standar AkuntansiDokumen28 halamanAkm I Kel. 1 Akuntansi Keuangan Dan Standar AkuntansiVania FeliciaBelum ada peringkat

- Bab 01Dokumen48 halamanBab 01FianBelum ada peringkat

- Bab 01 - PELAPORAN KEUANGAN DAN STANDAR AKUNTANSIDokumen60 halamanBab 01 - PELAPORAN KEUANGAN DAN STANDAR AKUNTANSIWilliam MoseleyBelum ada peringkat

- Uts Teori Akuntansi - Dhea Elviana - B.231.19.0084Dokumen6 halamanUts Teori Akuntansi - Dhea Elviana - B.231.19.0084DheaBelum ada peringkat

- Teori Akuntansi: Hakikat Dan Penggunaan AkuntansiDokumen26 halamanTeori Akuntansi: Hakikat Dan Penggunaan Akuntansidiandra98Belum ada peringkat

- Bab 01-AKT - KEUANG - STANDAR - AKTDokumen48 halamanBab 01-AKT - KEUANG - STANDAR - AKTIndra Cahya KusumaBelum ada peringkat

- Analisis Laporan Keuangan InternationalDokumen13 halamanAnalisis Laporan Keuangan InternationalFania YuliantiBelum ada peringkat

- Lingkungan Akuntansi Keuangan 1-1Dokumen25 halamanLingkungan Akuntansi Keuangan 1-1Santi Surya DewiBelum ada peringkat

- Diversitas Akuntansi Dan Analisis Laporan Keuangan InternasionalDokumen10 halamanDiversitas Akuntansi Dan Analisis Laporan Keuangan Internasionalnurkhoirul493Belum ada peringkat

- Tugas1 - Dhea Elviana - B.231.19.0084 - AKT INTRDokumen4 halamanTugas1 - Dhea Elviana - B.231.19.0084 - AKT INTRDheaBelum ada peringkat

- AKM 1 Pertemuan 2 Standar Akuntansi - LanjutanDokumen30 halamanAKM 1 Pertemuan 2 Standar Akuntansi - LanjutanAlwi AssalwaBelum ada peringkat

- Prinsip Akuntansi Dan Pelaksanaannya-RevDokumen38 halamanPrinsip Akuntansi Dan Pelaksanaannya-Revnasadewa11Belum ada peringkat

- P.1.Kerangka Konseptual.2022Dokumen36 halamanP.1.Kerangka Konseptual.2022Kurnia FebriBelum ada peringkat

- Inisiasi 1Dokumen29 halamanInisiasi 1Lia AnggraeniBelum ada peringkat

- Pert 5.1 Kerangka Konseptual Pelappran KeuanganDokumen94 halamanPert 5.1 Kerangka Konseptual Pelappran KeuanganHany ShifashafiraBelum ada peringkat

- Materi Sistem Informasi AkuntansiDokumen19 halamanMateri Sistem Informasi Akuntansisetyo watiBelum ada peringkat

- Akuntansi InternasionalDokumen10 halamanAkuntansi InternasionalLiaBelum ada peringkat

- Akuntnasi Keuangan & Akuntansi ManajemneDokumen36 halamanAkuntnasi Keuangan & Akuntansi ManajemneYoga TriatamaBelum ada peringkat

- Bab 01Dokumen48 halamanBab 01desri yantoBelum ada peringkat

- Pandangan Umum AkuntansiDokumen13 halamanPandangan Umum AkuntansiAcha Wahyu HidayahBelum ada peringkat

- Tugas AuditDokumen2 halamanTugas Auditanastasiaaritha90Belum ada peringkat

- Akuntansi Manajemen Lingkungan BisnisDokumen13 halamanAkuntansi Manajemen Lingkungan BisnisRischa Ekasari SBelum ada peringkat

- Kelompok 2Dokumen20 halamanKelompok 2Yuda PurniawanBelum ada peringkat

- Pertemuan 1Dokumen32 halamanPertemuan 1Sherly Alexa CandraBelum ada peringkat

- Perkembangan Dan Klasifikasi Akuntansi Internasional Charlita PratiwiDokumen16 halamanPerkembangan Dan Klasifikasi Akuntansi Internasional Charlita PratiwiCharlita PratiwiBelum ada peringkat

- 001 PendahuluanDokumen12 halaman001 Pendahuluanarsyad al fahriBelum ada peringkat

- Analisis Laporan Keuangan InternasionalDokumen10 halamanAnalisis Laporan Keuangan InternasionalCitra Safitri Mayangsari100% (1)

- Tugas Resume - SAIK - Doli Kurnia Saputra - 2320532022Dokumen4 halamanTugas Resume - SAIK - Doli Kurnia Saputra - 2320532022doli kurniaBelum ada peringkat

- Akt. InternasionalDokumen6 halamanAkt. Internasionaldidin100% (1)

- Akuntansi Sebagai Siste InformasiDokumen10 halamanAkuntansi Sebagai Siste InformasiYasmin AlmumtazahBelum ada peringkat

- Pengaruh Globalisasi Pada Akuntansi Keuangan (Amerika, Eropa Dan Asia)Dokumen25 halamanPengaruh Globalisasi Pada Akuntansi Keuangan (Amerika, Eropa Dan Asia)Dii VnzBelum ada peringkat

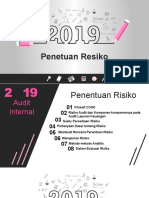

- Penentuan RisikoDokumen15 halamanPenentuan Risikovia krismaBelum ada peringkat

- Materi PengayaanDokumen29 halamanMateri Pengayaanakun verifikasi swBelum ada peringkat

- Ak Internasional Kel 2Dokumen11 halamanAk Internasional Kel 2hayatiBelum ada peringkat

- MAKALAH AKUNTANSI INTERNASIONAL Kel.2.docx-DikonversiDokumen13 halamanMAKALAH AKUNTANSI INTERNASIONAL Kel.2.docx-DikonversiAyu FebryanggiBelum ada peringkat

- Tugas Mandiri Akuntansi Keuangan Menengah "Laporan Keuangan Konsolidasi"Dokumen30 halamanTugas Mandiri Akuntansi Keuangan Menengah "Laporan Keuangan Konsolidasi"Triztan Chanakya IndraBelum ada peringkat

- Laporan Keuangan SPDokumen20 halamanLaporan Keuangan SPTriztan Chanakya IndraBelum ada peringkat

- Akuntansi Internasional RangkumanDokumen11 halamanAkuntansi Internasional RangkumanTriztan Chanakya IndraBelum ada peringkat

- Kelompok 1 Ak Sektor PublikDokumen15 halamanKelompok 1 Ak Sektor PublikTriztan Chanakya IndraBelum ada peringkat

- Kwlompok 2 Akuntansi PerbankanDokumen16 halamanKwlompok 2 Akuntansi PerbankanTriztan Chanakya IndraBelum ada peringkat

- ANALISIS-RASIO Reguler SoreDokumen20 halamanANALISIS-RASIO Reguler SoreTriztan Chanakya IndraBelum ada peringkat

- KELOMPOK 1 AKUNTANSI PERBANKAN - UNTRIM - AKUNTANSI GIRO - KLIRING - DEPOSITO - Dan TABUNGAN Kel 1 PDFDokumen28 halamanKELOMPOK 1 AKUNTANSI PERBANKAN - UNTRIM - AKUNTANSI GIRO - KLIRING - DEPOSITO - Dan TABUNGAN Kel 1 PDFTriztan Chanakya IndraBelum ada peringkat

- Tugas Kelompok 2Dokumen6 halamanTugas Kelompok 2Triztan Chanakya IndraBelum ada peringkat

- ALK Tugas Ke III - (I Gede Yuli Arta)Dokumen5 halamanALK Tugas Ke III - (I Gede Yuli Arta)Triztan Chanakya IndraBelum ada peringkat

- Bab 1 PendahuluanDokumen15 halamanBab 1 PendahuluanTriztan Chanakya IndraBelum ada peringkat

- Hard Copy Akuntansi HotelDokumen6 halamanHard Copy Akuntansi HotelTriztan Chanakya IndraBelum ada peringkat

- Kelompok 1 - Tugas Akuntansi PerhotelanDokumen5 halamanKelompok 1 - Tugas Akuntansi PerhotelanTriztan Chanakya IndraBelum ada peringkat

- 4.PPT KLP D - TRA Dan TPBDokumen9 halaman4.PPT KLP D - TRA Dan TPBTriztan Chanakya IndraBelum ada peringkat