Anda mungkin juga menyukai

- EkonomiDokumen85 halamanEkonomisyarif nur hakimBelum ada peringkat

- Bahanajar 1605135615Dokumen85 halamanBahanajar 1605135615mi yutubBelum ada peringkat

- Materi Ekonomi Kelas XII SMT 1 Dan 2Dokumen85 halamanMateri Ekonomi Kelas XII SMT 1 Dan 2Khoirothun NisaBelum ada peringkat

- PowerPoint PR Ekonomi 12 Ed. 2019Dokumen85 halamanPowerPoint PR Ekonomi 12 Ed. 2019Ririn lestariBelum ada peringkat

- Ekonomi: Untuk SMA/MA Kelas XIIDokumen13 halamanEkonomi: Untuk SMA/MA Kelas XIIrina dewiBelum ada peringkat

- Kelas Xii Semester 1 20192020Dokumen86 halamanKelas Xii Semester 1 20192020Eki GustianBelum ada peringkat

- Akuntansi Sebagai Sistem Informasi - PT 1Dokumen36 halamanAkuntansi Sebagai Sistem Informasi - PT 1Bryan GoodwinBelum ada peringkat

- PowerPoint PR Ekonomi 12 Ed. 2019Dokumen14 halamanPowerPoint PR Ekonomi 12 Ed. 2019DBSBelum ada peringkat

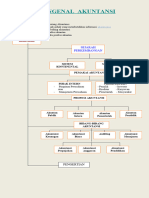

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- Pandangan Umum AkuntansiDokumen13 halamanPandangan Umum AkuntansiAcha Wahyu HidayahBelum ada peringkat

- Akuntansi & Jurnal UmumDokumen22 halamanAkuntansi & Jurnal UmumRatna WulandariBelum ada peringkat

- Akuntansi Bab 1Dokumen14 halamanAkuntansi Bab 1chessa pramuditaBelum ada peringkat

- Materi 2Dokumen17 halamanMateri 2Say Salma HanifahBelum ada peringkat

- Bab 1 Akuntansi Sebagai Sistem InformasiDokumen48 halamanBab 1 Akuntansi Sebagai Sistem Informasitriwahono_tw77% (13)

- Azas-Azas Akuntansi: M Dana PrihadiDokumen48 halamanAzas-Azas Akuntansi: M Dana PrihadiM Dana PrihadiBelum ada peringkat

- Bab 1 Akuntansi, Dan Standar Akuntansi KeuanganDokumen28 halamanBab 1 Akuntansi, Dan Standar Akuntansi KeuanganNabila Zalfa AuliaBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen42 halamanAkuntansi Sebagai Sistem InformasiVerynus TanBelum ada peringkat

- Akuntansi Sebagai Sistem Informasi YOUTUBEDokumen5 halamanAkuntansi Sebagai Sistem Informasi YOUTUBETesya BandasoBelum ada peringkat

- Dasar-Dasar AkuntansiDokumen25 halamanDasar-Dasar AkuntansiDayu Putri AdnyaniBelum ada peringkat

- UKBM EKONOMI XII - Akuntansi Sebagai Sistem InformasiDokumen13 halamanUKBM EKONOMI XII - Akuntansi Sebagai Sistem InformasiElisna JayantiBelum ada peringkat

- P2 Persamaan AktDokumen31 halamanP2 Persamaan AktSherly SherlyBelum ada peringkat

- Pengantar Akuntansi 1Dokumen25 halamanPengantar Akuntansi 1Rini Antika RitongaBelum ada peringkat

- Modul Akuntansi 1Dokumen13 halamanModul Akuntansi 1Neng Sarah SalsabilaBelum ada peringkat

- Bab 01 Kelas 12 Akuntansi Sebagai Sistem InformasiDokumen19 halamanBab 01 Kelas 12 Akuntansi Sebagai Sistem Informasiwannuraniza destianiBelum ada peringkat

- Modul Akuntansi Dasar Untuk SMK Kelas XDokumen62 halamanModul Akuntansi Dasar Untuk SMK Kelas Xyuyuk lukianaBelum ada peringkat

- Struktur Dasar Akuntansi Keg. 1Dokumen7 halamanStruktur Dasar Akuntansi Keg. 1kuranji ruriBelum ada peringkat

- Akuntansi Lingkungannya-Pertemuan 1Dokumen32 halamanAkuntansi Lingkungannya-Pertemuan 1Kelvin Umbu KambaruBelum ada peringkat

- Akuntasi Modul RSDokumen35 halamanAkuntasi Modul RSRirin SabriadiBelum ada peringkat

- Materi Akuntansi LengkapDokumen127 halamanMateri Akuntansi LengkapKETUT NADA HARNI MAULIDIAHBelum ada peringkat

- Bab 3 Akuntansi Sebagai Sistem InformasiDokumen43 halamanBab 3 Akuntansi Sebagai Sistem InformasiAhmad JauhariBelum ada peringkat

- KD 3.1 Pembukuan Tunggal Dan Berpasangan FiksDokumen16 halamanKD 3.1 Pembukuan Tunggal Dan Berpasangan FiksAnissa Ariyanti UtomoBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen24 halamanPersamaan Dasar AkuntansiRini IndrasariBelum ada peringkat

- Akuntansi DasarDokumen22 halamanAkuntansi DasarMubilata 2654Belum ada peringkat

- Ekonomi XiiDokumen80 halamanEkonomi Xiiayu marthaBelum ada peringkat

- Pengantar Akuntansi IDokumen6 halamanPengantar Akuntansi IMagnusBelum ada peringkat

- Pengantar Akuntansi 11Dokumen23 halamanPengantar Akuntansi 11Vina FebriantiBelum ada peringkat

- Sistem Informasi AkuntansiDokumen14 halamanSistem Informasi AkuntansiDewi OktaBelum ada peringkat

- Mo Akuntansi Xi Isi-1Dokumen135 halamanMo Akuntansi Xi Isi-1WisnuBelum ada peringkat

- Materi Bab.1 AkuntansiDokumen19 halamanMateri Bab.1 AkuntansiAnisaBelum ada peringkat

- Materi Sistem Informasi AkuntansiDokumen19 halamanMateri Sistem Informasi Akuntansisetyo watiBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen13 halamanAkuntansi Sebagai Sistem InformasiRiyantiBelum ada peringkat

- Konsep Dasar AkuntansiDokumen19 halamanKonsep Dasar AkuntansiRido KobandahaBelum ada peringkat

- Jurnal Khusus - Akuntansi OengantarDokumen53 halamanJurnal Khusus - Akuntansi Oengantarmahasiswa akuntansiBelum ada peringkat

- Eko 1-1Dokumen11 halamanEko 1-1Annisa HumairahBelum ada peringkat

- Akuntansi Pengantar 1Dokumen8 halamanAkuntansi Pengantar 1dimas aprilBelum ada peringkat

- Telaah Kurikulum AtpDokumen6 halamanTelaah Kurikulum AtpRaafi Atmaja SMK N 1 BATANGBelum ada peringkat

- SIADokumen15 halamanSIADefy Intan PertiwiBelum ada peringkat

- Azas-Azas Akuntansi: M Dana PrihadiDokumen48 halamanAzas-Azas Akuntansi: M Dana PrihadiM Dana PrihadiBelum ada peringkat

- Pertemuan 1 AKL DaringDokumen55 halamanPertemuan 1 AKL DaringSamyangBelum ada peringkat

- Akun Akun Jurnal PenyesuaianDokumen52 halamanAkun Akun Jurnal PenyesuaianNabilaa SalmaBelum ada peringkat

- BAB 1 LKS Akuntansi Kelas XII Semester 1 Kurikulum 2013Dokumen17 halamanBAB 1 LKS Akuntansi Kelas XII Semester 1 Kurikulum 2013국이Nanara50% (2)

- Presentasi 1Dokumen31 halamanPresentasi 1Yogi AnggaraBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen9 halamanAkuntansi Sebagai Sistem InformasiAlista yunni' matul IzzaBelum ada peringkat

- Pertemuan 1-3Dokumen74 halamanPertemuan 1-3dwi lestariBelum ada peringkat

- Eko 1Dokumen10 halamanEko 1MUCHAMMAD SEPTIAN ROHYADIBelum ada peringkat

- Xii - Ekonomi Bab 1Dokumen25 halamanXii - Ekonomi Bab 1Nyai Ratu Kalabien Andau DadieBelum ada peringkat

- Bab 1 EkonomiDokumen20 halamanBab 1 EkonomiraynaldmuhammadfazriBelum ada peringkat

- Buku Pencatatan Akuntansi Sektor Publik 1Dokumen164 halamanBuku Pencatatan Akuntansi Sektor Publik 1Ratih Puspitasari100% (1)

- Bab 1Dokumen21 halamanBab 1M Nabil Haritshah Away D4 TI-1ABelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat