Anda mungkin juga menyukai

- Kelompok 1Dokumen32 halamanKelompok 1Mesyaa MargaretaBelum ada peringkat

- Akuntansi Dasar1Dokumen18 halamanAkuntansi Dasar1Ari PurwantiBelum ada peringkat

- Akuntansi Dasar1Dokumen18 halamanAkuntansi Dasar1Claudya ClaraBelum ada peringkat

- Pandangan Umum AkuntansiDokumen13 halamanPandangan Umum AkuntansiAcha Wahyu HidayahBelum ada peringkat

- Rangkuman Dasar-Dasar AkuntansiDokumen11 halamanRangkuman Dasar-Dasar AkuntansiAyu DestaBelum ada peringkat

- Modul Akuntansi 1Dokumen13 halamanModul Akuntansi 1Neng Sarah SalsabilaBelum ada peringkat

- Pertemuan 1 AKL DaringDokumen55 halamanPertemuan 1 AKL DaringSamyangBelum ada peringkat

- Materi 1 Basic Concept of Accounting 1 MhsDokumen21 halamanMateri 1 Basic Concept of Accounting 1 MhsRahma SayogaBelum ada peringkat

- Akuntansi Dan Lingkungan Bisnis 1Dokumen9 halamanAkuntansi Dan Lingkungan Bisnis 1saya naanazBelum ada peringkat

- Modul 1 Dasar Dasar Akuntan Pengertian AkuntansiDokumen20 halamanModul 1 Dasar Dasar Akuntan Pengertian AkuntansihaikalBelum ada peringkat

- Pak 2Dokumen15 halamanPak 2dwiana tyassBelum ada peringkat

- Memahami Akuntansi Dan Laporan KeuanganDokumen33 halamanMemahami Akuntansi Dan Laporan KeuanganMari BisaBelum ada peringkat

- Tugas m6 - Ratih Mutmanikkang Johor - 6032201101Dokumen8 halamanTugas m6 - Ratih Mutmanikkang Johor - 6032201101Ratih M JohorBelum ada peringkat

- Akuntansi Keuangan Dan Standar Akuntansi Keuangan PDFDokumen7 halamanAkuntansi Keuangan Dan Standar Akuntansi Keuangan PDFRara OeniiBelum ada peringkat

- Pelaporan Keuangan Dan Standar AkuntansiDokumen2 halamanPelaporan Keuangan Dan Standar AkuntansiNisa NadiankaBelum ada peringkat

- Dasar AkuntansiDokumen30 halamanDasar AkuntansiAlexdare SmithBelum ada peringkat

- Modul1 Pengantar AkuntansiDokumen38 halamanModul1 Pengantar AkuntansiDafid RahmanBelum ada peringkat

- Dasar2 AktDokumen73 halamanDasar2 AktHR TVBelum ada peringkat

- Akuntasi Modul RSDokumen35 halamanAkuntasi Modul RSRirin SabriadiBelum ada peringkat

- Lap Keu & Mutasi Arus KasDokumen14 halamanLap Keu & Mutasi Arus Kasaprillita raniaBelum ada peringkat

- Akuntansi Dan LingkungannyaDokumen13 halamanAkuntansi Dan Lingkungannyazahra zulfa haniBelum ada peringkat

- LKS InteraktifDokumen33 halamanLKS InteraktifLuqman BasirBelum ada peringkat

- Teori AkuntansiDokumen6 halamanTeori AkuntansiJenny YantiBelum ada peringkat

- Resume Akm Bab1-2Dokumen9 halamanResume Akm Bab1-2dant jakaBelum ada peringkat

- Accounting in Action and The Recording ProcessDokumen18 halamanAccounting in Action and The Recording ProcessAnggraeni AyuningtyasBelum ada peringkat

- Akuntansi Keuangan MenengahDokumen92 halamanAkuntansi Keuangan MenengahCeciliaBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen7 halamanAkuntansi Sebagai Sistem InformasiSiti NuranisaBelum ada peringkat

- Akuntansi Keuangan Menengah I RangkumanDokumen128 halamanAkuntansi Keuangan Menengah I Rangkumannabilah hasna kamilaBelum ada peringkat

- Modul Dasar AkuntansiDokumen46 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- Pengantar Akuntansi 1 - Pertemuan-1Dokumen11 halamanPengantar Akuntansi 1 - Pertemuan-1Opi LalaBelum ada peringkat

- Bab 1 Akuntansi SBG Sistem InformasiDokumen5 halamanBab 1 Akuntansi SBG Sistem InformasiSocial 4Belum ada peringkat

- Materi Akuntansi Sebagai Sistem Informasi Kelas Xii Sem 1 2020 - Bab 1Dokumen4 halamanMateri Akuntansi Sebagai Sistem Informasi Kelas Xii Sem 1 2020 - Bab 1Komeng AdulBelum ada peringkat

- Pengantar AkuntansiDokumen189 halamanPengantar Akuntansimistertsu91% (23)

- Buku InformasiDokumen67 halamanBuku InformasiChaeyoung's nonexistent linesBelum ada peringkat

- Modul Dasar AkuntansiDokumen47 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- Temu 1 - Konsep Dasar AkuntansiDokumen13 halamanTemu 1 - Konsep Dasar Akuntansiumro putriBelum ada peringkat

- Nur Fikrani Subardin b1b120295 Tugas Final P.akuntansiDokumen84 halamanNur Fikrani Subardin b1b120295 Tugas Final P.akuntansihumairaBelum ada peringkat

- Tutorial A40 KIS Aktuaria/MATERI A40/Chapter 1 Dan 2 - AkuntansiDokumen42 halamanTutorial A40 KIS Aktuaria/MATERI A40/Chapter 1 Dan 2 - AkuntansinirmalazintaBelum ada peringkat

- Materi 1Dokumen14 halamanMateri 1ranho jaelaniBelum ada peringkat

- Perkuliahan Ke 1Dokumen131 halamanPerkuliahan Ke 1windBelum ada peringkat

- Modul Pengantar Akuntansi 1Dokumen26 halamanModul Pengantar Akuntansi 1Arif DermawanBelum ada peringkat

- Materi 01 & 02 - Sifat Akuntansi Dan Problematika Etika PimpinanDokumen45 halamanMateri 01 & 02 - Sifat Akuntansi Dan Problematika Etika PimpinanaruminawatiBelum ada peringkat

- Materi 1Dokumen10 halamanMateri 1Annisa RahmadhaniBelum ada peringkat

- Akuntansi Dan Lingkungan BisnisDokumen19 halamanAkuntansi Dan Lingkungan BisnisKaliratu idmBelum ada peringkat

- Prinsip Dan Praktek AkuntansiDokumen7 halamanPrinsip Dan Praktek AkuntansiIman SantosaBelum ada peringkat

- Makalah Akuntansi Keuangan Dan Rerangka Konseptual Pelaporan KeuanganDokumen19 halamanMakalah Akuntansi Keuangan Dan Rerangka Konseptual Pelaporan KeuangansanditaBelum ada peringkat

- File 2013-09-25 16-00-45 AGUNG PRAJANTO, MSi Sesi 1 MATERI 1Dokumen48 halamanFile 2013-09-25 16-00-45 AGUNG PRAJANTO, MSi Sesi 1 MATERI 1Cepi Juniar PrayogaBelum ada peringkat

- Pengantar Akuntansi 1Dokumen25 halamanPengantar Akuntansi 1Henry SaputraBelum ada peringkat

- AKUNTANSIDokumen14 halamanAKUNTANSIozil mosqueBelum ada peringkat

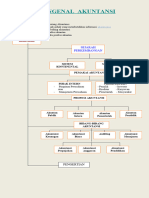

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- Dasar-Dasar AkuntansiDokumen25 halamanDasar-Dasar AkuntansiDayu Putri AdnyaniBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Uas MKKDokumen2 halamanUas MKKKelvin Umbu KambaruBelum ada peringkat

- Tugas 10 Akbia. ADokumen3 halamanTugas 10 Akbia. AKelvin Umbu KambaruBelum ada peringkat

- Tugas Man OperasiDokumen1 halamanTugas Man OperasiKelvin Umbu KambaruBelum ada peringkat

- Kelompok 12 MSDMDokumen10 halamanKelompok 12 MSDMKelvin Umbu KambaruBelum ada peringkat

- MSDM - Ade (1) .Docx Number Page Edits DHDokumen12 halamanMSDM - Ade (1) .Docx Number Page Edits DHKelvin Umbu KambaruBelum ada peringkat

- Ekraf JekiDokumen3 halamanEkraf JekiKelvin Umbu KambaruBelum ada peringkat

- Pancasila - Sistem FilsafatDokumen62 halamanPancasila - Sistem FilsafatSung HyorimBelum ada peringkat

- Anjak Piutang Dan Modal VenturaDokumen28 halamanAnjak Piutang Dan Modal VenturaKelvin Umbu KambaruBelum ada peringkat

- PopopoDokumen41 halamanPopopoTeofilus EvanBelum ada peringkat

- Bab 4Dokumen56 halamanBab 4Kelvin Umbu KambaruBelum ada peringkat

- Resume Seminar Internasional Eppi DH LinkDokumen9 halamanResume Seminar Internasional Eppi DH LinkKelvin Umbu KambaruBelum ada peringkat

- RPS BullyingDokumen5 halamanRPS BullyingKelvin Umbu KambaruBelum ada peringkat

- Rekrutmen Dan Seleksi KaryawanDokumen10 halamanRekrutmen Dan Seleksi KaryawanIwan Basyari AnggaraBelum ada peringkat

- Anjak Piutang Dan Modal VenturaDokumen32 halamanAnjak Piutang Dan Modal VenturaKelvin Umbu KambaruBelum ada peringkat

- UMKM Tenun Ikat, Kelompok 3, Kelas A, Tahun 2023Dokumen10 halamanUMKM Tenun Ikat, Kelompok 3, Kelas A, Tahun 2023Kelvin Umbu KambaruBelum ada peringkat

- 2 Insentif PlanDokumen16 halaman2 Insentif PlanKelvin Umbu KambaruBelum ada peringkat

- MSDMDokumen8 halamanMSDMKelvin Umbu KambaruBelum ada peringkat

- MAZIIDokumen2 halamanMAZIIKelvin Umbu KambaruBelum ada peringkat

- Langkah - Langkah KarierDokumen13 halamanLangkah - Langkah KarierKelvin Umbu KambaruBelum ada peringkat

- Pertemuan 2Dokumen23 halamanPertemuan 2Kelvin Umbu KambaruBelum ada peringkat

- Tugas 3 LKDokumen25 halamanTugas 3 LKKelvin Umbu KambaruBelum ada peringkat

- Bentuk Tunjangan Dan Intensif Bagi KaryawanDokumen8 halamanBentuk Tunjangan Dan Intensif Bagi KaryawanKelvin Umbu KambaruBelum ada peringkat

- Tugas Terstruktur 8Dokumen6 halamanTugas Terstruktur 8Kelvin Umbu KambaruBelum ada peringkat

- Management SDMDokumen56 halamanManagement SDMKelvin Umbu KambaruBelum ada peringkat

- Tugas 5-MANDokumen4 halamanTugas 5-MANKelvin Umbu KambaruBelum ada peringkat

- Tugas Terstruktur 8 BINDO-MANDokumen6 halamanTugas Terstruktur 8 BINDO-MANKelvin Umbu KambaruBelum ada peringkat

- Tugas Soal 3 Daan 4Dokumen1 halamanTugas Soal 3 Daan 4Kelvin Umbu KambaruBelum ada peringkat

- Tugas Kelompok 2 (Pengantar Ilmu Ekonomi)Dokumen11 halamanTugas Kelompok 2 (Pengantar Ilmu Ekonomi)Kelvin Umbu KambaruBelum ada peringkat

- Tugas Terstruktur 8 BINDO-MANDokumen6 halamanTugas Terstruktur 8 BINDO-MANKelvin Umbu KambaruBelum ada peringkat

- Tugas 8-MANDokumen6 halamanTugas 8-MANKelvin Umbu KambaruBelum ada peringkat