Anda mungkin juga menyukai

- Rps Bahan Ajar EA63008 126 3Dokumen20 halamanRps Bahan Ajar EA63008 126 3Andani Dara AyuBelum ada peringkat

- PPL Implementasi RbaDokumen132 halamanPPL Implementasi RbaNovi WulandariBelum ada peringkat

- Perkembangan Terakhir Standar Profesional Dan Kode EtikDokumen58 halamanPerkembangan Terakhir Standar Profesional Dan Kode EtikAbhimana NegaraBelum ada peringkat

- Prosedur Analitis Dalam Audit Laporan KeuanganDokumen148 halamanProsedur Analitis Dalam Audit Laporan KeuanganSanti Surya DewiBelum ada peringkat

- Pertemuan 13 Standar Audit 300 SeriesDokumen65 halamanPertemuan 13 Standar Audit 300 Seriesaulia fadilahBelum ada peringkat

- Update Spap Berbasis IsaDokumen29 halamanUpdate Spap Berbasis IsaVivi YuniBelum ada peringkat

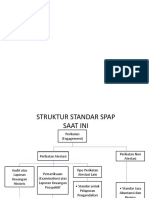

- Struktur Standar SPAPDokumen3 halamanStruktur Standar SPAPKomang Aryagus Wiguna100% (2)

- Kuliah - 12 Laporan Audit ISADokumen69 halamanKuliah - 12 Laporan Audit ISAdiana_busrizaltiBelum ada peringkat

- Tugas Dan Tanggung JawabDokumen20 halamanTugas Dan Tanggung JawabAldy SaputraBelum ada peringkat

- Pertemuan 1Dokumen18 halamanPertemuan 1Bintang SadukBelum ada peringkat

- AuditDokumen33 halamanAuditPidaAkfinaBelum ada peringkat

- Materi Pak Aria TanakaDokumen33 halamanMateri Pak Aria TanakaHandayani Tri WijayantiBelum ada peringkat

- Sak Kelompok 12Dokumen27 halamanSak Kelompok 12Reza ElvaniaBelum ada peringkat

- Bab 2 SPAP, Kode Etik, SPMDokumen23 halamanBab 2 SPAP, Kode Etik, SPMRriissBelum ada peringkat

- Forum Bidang Ilmu AUDITING - Tarkosunaryo-DikonversiDokumen41 halamanForum Bidang Ilmu AUDITING - Tarkosunaryo-DikonversiNovia Asih RizkiBelum ada peringkat

- Forum Bidang Ilmu AUDITING - Tarkosunaryo PDFDokumen33 halamanForum Bidang Ilmu AUDITING - Tarkosunaryo PDFSetia NurulBelum ada peringkat

- Materi AuditingDokumen175 halamanMateri AuditingAnanda AdiBelum ada peringkat

- Diseminasi Spap 23-24 April 2015 - Sa 600 - Godang P. PandjaitanDokumen73 halamanDiseminasi Spap 23-24 April 2015 - Sa 600 - Godang P. PandjaitanMuhammad Aliza ShofyBelum ada peringkat

- Bagan ParoDokumen5 halamanBagan ParoRisky BernandusBelum ada peringkat

- Slide AKP Pertemuan 3Dokumen27 halamanSlide AKP Pertemuan 3rahmat hidayatBelum ada peringkat

- Auditing CasesDokumen32 halamanAuditing CasesamandaBelum ada peringkat

- MODUL AUDITING 1 - TM Ke 1 - Internasional Standards On Audit (ISA)Dokumen8 halamanMODUL AUDITING 1 - TM Ke 1 - Internasional Standards On Audit (ISA)nur apriadiBelum ada peringkat

- Standar AUdit BaruDokumen15 halamanStandar AUdit BaruSemvak FiraunBelum ada peringkat

- Materi 2 - Standar Auditing - Kelompok 9Dokumen8 halamanMateri 2 - Standar Auditing - Kelompok 915Luh De Setia KusumandariBelum ada peringkat

- 02 Standar Dan Profesional Akuntan Publik Dan Kode EtikDokumen30 halaman02 Standar Dan Profesional Akuntan Publik Dan Kode Etikzeta ventariaBelum ada peringkat

- Pemeriksaan AkuntansiDokumen6 halamanPemeriksaan AkuntansiQari IslamiBelum ada peringkat

- Rps Bahan Ajar EA63008 126 1Dokumen51 halamanRps Bahan Ajar EA63008 126 1Andani Dara AyuBelum ada peringkat

- Siklus AuditDokumen37 halamanSiklus Audithandi chandra100% (1)

- Materi PPL Staff 2023 - Mitigasi Risiko Temuan PemeriksaanDokumen45 halamanMateri PPL Staff 2023 - Mitigasi Risiko Temuan PemeriksaanAyu EstiningrumBelum ada peringkat

- SA BERLAKU PPL Update SA 2021 8 Mei 2023 - OrganizedDokumen34 halamanSA BERLAKU PPL Update SA 2021 8 Mei 2023 - OrganizedBagas FebriansyahBelum ada peringkat

- Pertemuan-1 Praktik Audit PPAK 2022Dokumen34 halamanPertemuan-1 Praktik Audit PPAK 2022Berthold SilalahiBelum ada peringkat

- AP. KAP Dan Perkembangan SPAPDokumen29 halamanAP. KAP Dan Perkembangan SPAPBayyuBelum ada peringkat

- Kelompok 3 Standar Auditing (International Standart Audit)Dokumen13 halamanKelompok 3 Standar Auditing (International Standart Audit)emerensialaloBelum ada peringkat

- Materi Pelatihan Audit - Pertemuan 1Dokumen21 halamanMateri Pelatihan Audit - Pertemuan 1suci maulida hidaratriBelum ada peringkat

- Standar Audit (IAPI 2016)Dokumen5 halamanStandar Audit (IAPI 2016)Wahyu ZulyBelum ada peringkat

- Paparan P2PK - Atlas Online - FGD SA 600 - 19des2022Dokumen15 halamanPaparan P2PK - Atlas Online - FGD SA 600 - 19des2022Accounting MUCBelum ada peringkat

- Workshoop Laporan Audit ISA.cDokumen80 halamanWorkshoop Laporan Audit ISA.cgoeswidsBelum ada peringkat

- Company ProfileDokumen16 halamanCompany ProfileSari UlfayanaBelum ada peringkat

- Memahami Proses Audit Eksternal Di KAPDokumen67 halamanMemahami Proses Audit Eksternal Di KAPAdhiyanto Puji LaksonoBelum ada peringkat

- CHP 2 - Standar Audit IsaDokumen35 halamanCHP 2 - Standar Audit IsaDewayu SukmaBelum ada peringkat

- Buku SpapDokumen1 halamanBuku SpapRizka Yulia ShafiraBelum ada peringkat

- Spap Berbasis IsaDokumen7 halamanSpap Berbasis IsaAnsyah PutraBelum ada peringkat

- Makalah Seminar Audit (Audit Berbasis Isa)Dokumen23 halamanMakalah Seminar Audit (Audit Berbasis Isa)Dinda NiagaraBelum ada peringkat

- Awareness Iso 14001-2015Dokumen35 halamanAwareness Iso 14001-2015ummi pertiwiBelum ada peringkat

- Pert 8 Kode Etik Profesi AkuntanDokumen29 halamanPert 8 Kode Etik Profesi AkuntanFikri MiftahzBelum ada peringkat

- Slide Company Profile SucofindoDokumen16 halamanSlide Company Profile SucofindoaalfanBelum ada peringkat

- 21 43 29-Spap-20141005Dokumen15 halaman21 43 29-Spap-20141005Hidayah Asfaro SaragihBelum ada peringkat

- Presentation 1Dokumen16 halamanPresentation 1Cholifatul AuliaBelum ada peringkat

- Awareness Iso 45001-2018Dokumen62 halamanAwareness Iso 45001-2018suling officialBelum ada peringkat

- Pert 8 - Kode Etik Profesi AkuntanDokumen29 halamanPert 8 - Kode Etik Profesi Akuntannurul latifahBelum ada peringkat

- Elda Mauliyanda - 2001103010092 - PPT SPAPDokumen11 halamanElda Mauliyanda - 2001103010092 - PPT SPAPElda MauliyandaBelum ada peringkat

- Company Profile 2018Dokumen6 halamanCompany Profile 2018krismaraBelum ada peringkat

- Modul IiiDokumen13 halamanModul IiiMiki MikoBelum ada peringkat

- Anis Iso17029 20201110Dokumen73 halamanAnis Iso17029 20201110Septiawan 30Belum ada peringkat

- Standar Auditing - Kelompok 9Dokumen8 halamanStandar Auditing - Kelompok 915Luh De Setia KusumandariBelum ada peringkat

- Rps Bahan Ajar EA63008 126 7Dokumen37 halamanRps Bahan Ajar EA63008 126 7Andani Dara AyuBelum ada peringkat